营收净利双下滑、净现金流10年为负,头顶光环的广誉远陷入困局

发布时间:2021-01-11 作者:admin 来源:网络整理 浏览:

好景不长,高光褪去,百年老字号广誉远业绩大变脸 出品 | 每日财报 作者 | 吕明侠 近日,广誉远中药股份有限公司(600771.SH,以下简称:广誉远)发布公告,鉴于回复工作尚需进一步补充与完善等原因,经向上海证券交易所申请,将延期回复此前收到的上交所问询 ...

好景不长,高光褪去,百年老字号广誉远业绩大变脸

出品 | 每日财报

作者 | 吕明侠

近日,广誉远中药股份有限公司(600771.SH,以下简称:广誉远)发布公告,鉴于回复工作尚需进一步补充与完善等原因,经向上海证券交易所申请,将延期回复此前收到的上交所问询函,最晚不迟于6月17日前提交回复并予以披露。

作为中华传统文化的一种象征,中药在我国有着十分重要的地位。2020年的新冠疫情让中药的热度再次升温,虽然疫情为医药行业带来利好,但似乎并不包括广誉远,广誉远的股价在疫情期间仍然持续下跌。

《每日财报》注意到,2019年营收净利双双下滑、经营性的现金流已经连续10年为负、控股股东质押高达97.5%、应收账款畸高等并存等多“疾”缠身之下,作为百年老字号的广誉远似乎也陷入困局之中。

营收净利双下滑,同行却保持稳定业绩

广誉远成立于1541年,至今已有479年历史,它的前身为山西“广盛号”药铺,是中国现存历史最悠久的中药企业与药号品牌,曾与北京的同仁堂(1669年)、杭州的胡庆余堂(1874年)、广州的陈李济(1600年)并称为“清代四大药店”。

2016年-2018年,广誉远迎来了快速发展的3年。尤其是2018年,上市公司实现营业收入16.19亿元,实现归属于母公司股东的净利润3.74亿元,双双达到其上市以来的“鼎盛期”。

然而好景不长,高光褪去,2019年却来了个业绩大变脸。2019年,广誉远分别实现营业收入和归属于母公司股东的净利润12.17亿元和1.3亿元,相应按年下降24.81%和65.23%。

对于营收净利双下滑,广誉远在年报中解释为,“国内宏观经济下行、消费降级及国家医保控费、处方药监管等行业政策影响导致公司产品销售未达预期等因素所致。”

可是《每日财报》发现,在同样面临一样的国内行业政策和背景,片仔簧、云南白药等同行却能保持相对稳定的经营业绩。

据其披露的2019年报显示,云南白药2019年实现营业收入296.65亿元,同比增长9.8%;实现归属于母公司股东的净利润41.84亿元,同比增长19.75%;片仔癀2019年实现营业收入57.22亿元,同比增长20.06%;实现归属于母公司股东的净利润13.74亿元,同比增长20.25%。

业绩变脸遭问询,子公司多处于亏损中

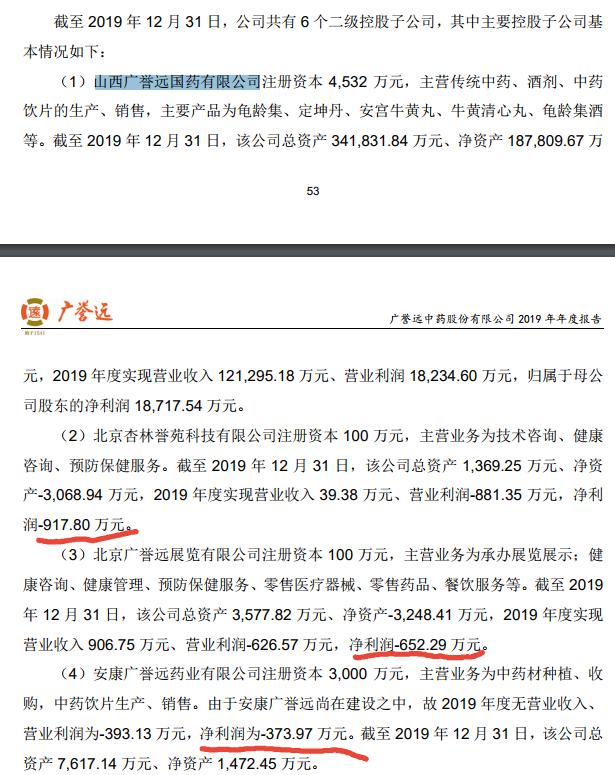

广誉远能够连续三年交出亮丽业绩,少不了二级控股子公司山西广誉远国药有限公司(以下简称:山西广誉远)的支撑。

财报数据显示,2016―2018年,山西广誉远分别实现营业收入9.37亿元、11.63亿元、16.16亿元,净利润1.69亿元、2.55亿元、4.16亿元。

虽然表面成为了广誉远的支柱,但实际上是因为东盛集团承诺山西广誉远2016年-2018年的扣非净利润分别不低于1.33亿元、2.35亿元、4.33亿元。各期完成率分别为 111.02%、92.20%、95.84%,累计完成率 97.30%。

承诺期满后,2019年,山西广誉远实现营业收入12.13亿元,同比下降24.94%;实现净利润1.87亿元,同比下滑58.42%;广誉远的整体归母净利润应声下降超六成。

对此6月2日,上交所向广誉远下发问询函,要求其说明山西广誉远承诺期后业绩大幅下滑的具体原因及合理性,是否存在采用激进销售或提前确认收入等措施完成业绩承诺,或存在其他损害公司利益的情形。

但若究其2019年业绩大变脸的原因,不仅有山西广誉远的“功劳”,也许还有其他主要控股子公司的拖累。

《每日财报》还注意到,除了山西广誉远没有亏损外,广誉远控股子公司北京杏林誉苑科技有限公司、北京广誉远展览有限公司一直处于亏损中,另一家控股子公司安康广誉远药业有限公司除了在2016年实现微薄盈利外,其余年份也是亏损。

经营性现金流10年为负,控股股东质押“爆雷”

业绩的跌跌不休,二级市场方面也不买单,2019年4月底至今,广誉远股价就整体处于走低态势。截至6月12日,公司收盘价13.63元/股,相应市值67.06亿元。

要知道,相较于鼎盛时期的62.68元/股,市值高达221.33亿元,至今市值已蒸发了154.27亿元。

进入2020年以后广誉远的业绩颓势依旧没有改观,受到新冠肺炎疫情影响,2020年一季度,广誉远实现营业收入2.25亿元,同比下降17.1%;归母净利润2757.3万元,继续大幅下滑51.89%。

众所周知,在经济形势尚不明朗的情况下,现金为王才是一家企业熬过去的正确姿势。

但广誉远经营性活动现金流已经长达10年为负了,而且负值仍在扩大。其中2016-2019年分别为-2.12亿、-1.84亿、-2.98亿、-1.41亿。

在经营现金流净流出的背后,广誉远的应收账款逐年递增。2017年-2019年,广誉远应收账款在营收中占比分别为62.92%、82.68%和118.72%。截至2020年3月末,广誉远账上应收账款账面价值高达15.12亿元,已经超过其营收规模。

值得注意的是,广誉远还存在控股股东高比例质押问题。

据公司第一季度报告显示,控股股东东盛集团持股数量为72,864,726股,累计质押公司股份7108.4万股,占其直接持有广誉远股份总数97.5%。质押比例之高,可见一斑。

5月23日,广誉远发布《关于控股股东集中竞价减持股份的进展公告》。因东盛集团与申万宏源(000166,股吧)证券有限公司(下称“申万宏源”)办理的相关股票质押式回购交易触发协议约定的违约条款。

截至2020年5月22日,质权人申万宏源已累计通过集中竞价交易方式减持东盛集团所持广誉远股份248万股,占上市公司总股本的0.5%。

- 热门文章排行