英伟达业绩增长亮眼,估值也同样高得亮瞎眼

发布时间:2021-01-04 作者:admin 来源:网络整理 浏览:

昨晚美股盘后(北京时间5月22日凌晨),英伟达披露了今年一季报,虽然盘后行情没什么变化,不过一季度英伟达在疫情期间净利润大幅增长,被称为核弹狂魔的黄教主(黄仁勋)估计会露出会心一笑。 来源:网络 英伟达2021财年(英伟达的财年终点为1月份,所以现 ...

昨晚美股盘后(北京时间5月22日凌晨),英伟达披露了今年一季报,虽然盘后行情没什么变化,不过一季度英伟达在疫情期间净利润大幅增长,被称为核弹狂魔的黄教主(黄仁勋)估计会露出会心一笑。

来源:网络

英伟达2021财年(英伟达的财年终点为1月份,所以现在是2021财年)一季度收入30.8亿美元,同比增长38.7%;净利润9.17亿美元,同比增长132%。

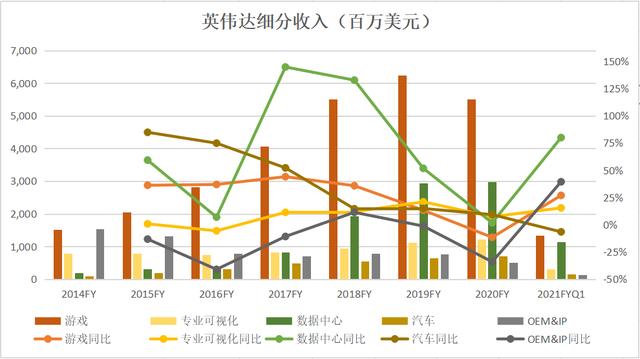

从细分收入来看,游戏业务的收入已经保持第一,收入13.39亿美元,同比增长26.9%。增长最快的是数据中心业务,收入11.41亿美元,同比增长80%。

来源:英伟达2021财年一季报

从历史数据来看,英伟达的数据中心业务的收入从2017财年开始增速起飞。在2014财年时,该业务收入规模是各业务中的倒数第二,在2018财年收入规模成为第二名。

来源:根据英伟达历年财报整理

近几年,基本都是数据中心业务领涨各业务收入,在这次财报中可以看到,数据中心业务的收入已经和游戏收入非常接近。

英伟达在4月27日完成了70亿收购Mellanox的收购案,预计在二季度开始把Mellanox产生的收入计入到数据中心业务。因此,从二季度开始,数据中心业务将会超过游戏业务,成为收入最大的业务。

这时候,我们要对英伟达改观了。英伟达已经不是那个只做显卡的公司了,黄教主在发布会也不是只举着显卡了。可以说,英伟达是一家显卡发家,现在主攻AI芯片的公司。

事实上,市场早就作出反应了。从上图可以看到,在2017财年,英伟达的数据中心业务收入大增,收入8.3亿美元,同比增长144.8%。2017财年跨越的经营周期是2016年2月~2017年1月,英伟达的股价就是在2016年初开始起飞的。

业绩快速增长,伴随着估值提升,走出了一波“凌厉”的戴维斯双击行情。从2016年初到2018年中,股价上涨超过700%。

从2016年开始,数据中心成为了英伟达增长的第二曲线。

数据中心能成为英伟达的增长第二曲线,既有自身在相关领域的布局,也有技术趋势的影响。2000年左右,市场发现GPU做通用计算可以实现非常高的计算性能,但因为GPU是面向图像应用而开发的,因此需要很多调试才能做到通用计算。

英伟达为此开发了Tesla(不是马斯克那个Tesla)架构和CUDA系列编程环境,解决以上问题。

到了2012年,作为AI技术中的深度卷积神经网络完成了训练,该技术提升了人工智能在图像分类等大量实际场景的应用。这种AI算力的提高,导致市场对GPU需求的暴增。

英伟达的AI相关收入就计入到了数据中心业务中,英伟达的前期布局,加上技术趋势的到来,帮助英伟达完成整体的升级。

有人可能会觉得,英伟达很有前瞻性,在10年前就开始布局AI计算,其实这是一种后视镜效应。任何一家明智的芯片公司都知道,半导体的发展速度实在太快了,如果不持续投入开发,很快在下一个时代被抛弃。

下一个时代有多久?可能就是一个十年。

如果不想在下一个十年被抛弃,只能不断拥抱增量,在不同领域投入。从英伟达的细分收入来看,汽车业务的收入在2015财年增速最快,但是往后几年持续下跌。

这其实是英伟达在自动驾驶方面的投入,想必在当时也是大家非常看好的领域。未来会不会再去起飞,我不知道。不过我想说明芯片企业的增长本质。

芯片公司已经占据存量高点后,继续投入新增量,期待着新增量变成新的存量高点。

把这一点结合到金融市场中,当芯片公司投入的新增量无论是方向还是增长情况不符合市场预期,就会杀估值。如果符合,估值就开始起飞模式。

英伟达占据PC时代的显卡高点后,在2011年左右,市场认为英伟达错过了移动市场,PE从70倍杀到14倍。

现在,市场看到英伟达投入的新增量押中了人工智能这块宝,PE再次回到70倍附近。

现在英伟达已经占据了显卡和AI算力处理两个存量高点,当然,AI算力处理似乎才刚开始,一个PC时代走了10年,AI时代起码走10年吧。

说句题外话,计算力已经成为现代社会最重要的“基建”之一,而计算力的“基建”在未来更庞大的数据量之下,肯定要诉诸于AI的算力。AI芯片就是未来计算力的重点,是未来计算力高速公路的钢筋混凝土。

回到英伟达身上,既然AI芯片未来发展空间这么大,又是该领域的龙头,那现在是不是买入英伟达的好时机呢?

别急,我们分析一下。从英伟达的细分收入来看,在2019财年和2020财年,数据中心业务的收入增速快速下跌。2021财年一季度开始重拾增长,但是英伟达盘前却一度下跌超过一个点。这是为什么呢?

市场都知道半导体行业变化非常快,当某家芯片公司的增长起来了,没人能知道增长能维持到什么时候,因此想快速介入,担心晚了就成了接盘侠。

凌厉的涨势吸引更多的投资者,后来的投资者只能为未来的增长付出溢价,由此推高估值。现在的估值,要不就是已经被市场预知,要不就是被透支了。

把英伟达的净利润单季度同比和PE叠加,可以发现两者有明显的正相关性。

但是我们也能看到,当净利润增速上涨几个季度后,高估值买进非常脆弱。当增速下降,也开启杀估值的行情。

不要以为进入到AI算力推动业绩的阶段,杀估值的事情就不会发生。看看2018年四季度的杀估值,英伟达的股价单季度下跌52%。

虽然当时叠加了美股暴跌和数字货币崩盘导致矿机需求下降,但是这也告诉我们,即使一个已经确认了的趋势,也不会一步到位,而是螺旋式上升。

再看看现在的估值,已经是近十年的最高点了。这样的话,我们只需要耐心等待一个机会。

一个暴跌的机会...

- 热门文章排行