已经很难看到它们的身影

发布时间:2021-03-10 作者:admin 来源:网络整理 浏览:

4、成长权益类竞争,从用户的衣食住行动手,建设一个生态体系,例如当前招联、海尔等持牌出产金融公司推出的会员制效劳,在为会员提供借贷效劳的同时也提供话费、电影票、视频VIP等效劳。不过此类效劳适用于累积了上千万流量的贷超平台;

一批贷款超市已经下线,剩下的玩家,最好的股票配资网,日子也没有很好过。

因而,自身有其他主营业务的平台,为了合规化开展,在当下舍弃贷超,或者转成此外的开放竞争形态,也就让人不难了解。

为什么它们会放弃贷超业务?

无甲方,便意味着无收入。

诚然,岂论是哪一种转型方式,贷款超市的前路都无奈与当年的辉煌光耀匹敌。

贷超凡规的盈利形式是向现金贷产品导流。主流的导流方式如:1、CPA:按注册付费;2、CPS:按成交额停止付费;3、UV:按点击付费。亦有头部贷款超市会开发API形式,或者结合注册的形式,实时监控甲方数据。

1、有小贷牌照的主体,有的已经初步本人放贷;

2、在一线都会租房,房租费加上水电费等,一个月约莫30万元;

综上,51配资,一个月根本的经营老本160-170万元。

在不确定的阶段寻找确定的将来,恐怕是当前贷款超市必要独特面对的难题。

标题3、为线下大额以及车贷等产品导流,但有试水过该业务的贷超暗示,转化率低,终究线上现金贷用户与线下大额信贷以及车贷类用户是纷歧样的群体;

当下,能上架的产品只剩持牌系产品,而银行、持牌消金系玩家,通常只按效果付费,因而预付款形式也不再行得通。

众多P2P系的现金贷产品,由于关联P2P清退,本身也因资金流转艰难不得不进行经营。

别的,一般贷款超市除了给现金贷导流,亦会给其他贷款超市导流,以及向信誉评分类产品导流。

有从业者感慨,贷款超市真的会从出产金融历史舞台上退出吧?

点击图片,检察大图

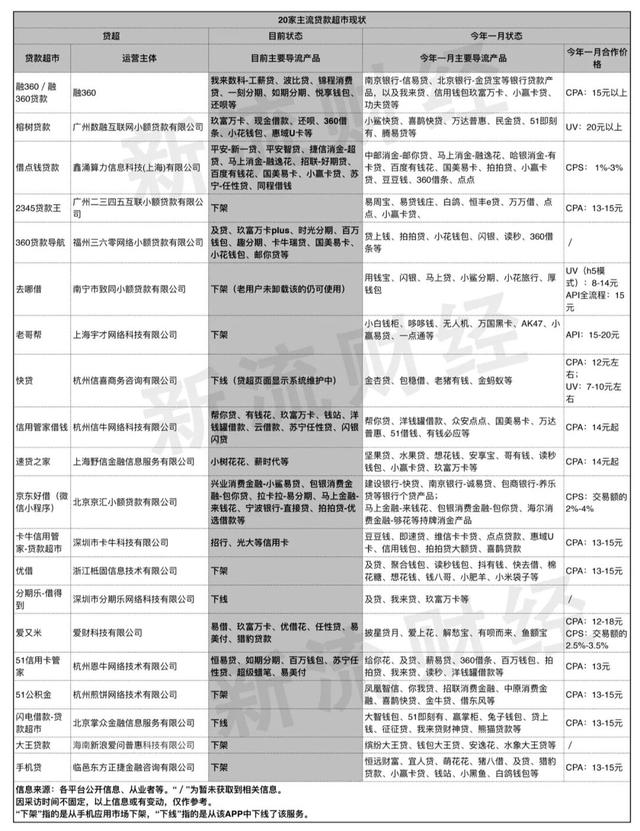

今年1月,新流财经曾盘点20家主流贷款超市的竞争产品和竞争价格,不到一年的工夫,这些玩家已经发生了天翻地覆的变革。

在上述表格中,下线的贷超,除了有独立主营导流业务的贷款超市,也有诸如分期乐、快贷等APP中曾经上线的贷款超市。

上述表格中,剩下10家还在经营的贷超,根本只给持牌出产金融公司、持牌小贷产品导流,亦有如卡牛信誉管家目前只给银行信誉卡产品导流。

1、团队员工约莫50人,一个月员工的薪酬支出约莫100万元;

对于该平台而言,由于早期积攒了约3000万用户,目前竞争约莫30家贷款产品,才不至于走向吃亏。

以上几种导流方式中,最粗犷赚钱的属于UV形式,巅峰时期一个UV凌驾20块钱都不是新颖事。固然,毫无疑问,为这种暴利形式买单的甲方多为714高炮产品。

只管该平台并未间接参预分歧规现金贷业务,但流量层层分发转化后,如若最终流向分歧规的平台,用户陷入“套路贷”或者“暴力催收”平台,不免构成平台名誉受影响。

一家头部贷超负责人向新流财经大要马虎计算了其平台目前的经营老本:

出产金融行业,瞬息万变。 年初还百家争鸣的贷款超市市场,在经验了315暴光、爬虫风波、知名贷超信誉管家被清查后,此刻可以用冷冷清清凄惨痛惨戚戚来描述。 今年1月,新流财经曾盘点20家主流贷款超市的竞争产品和竞争价格,不到一年的工夫,这些玩家已经发 ...

在间断密集整顿后,此刻“714高炮”已经从出产金融历史舞台逐渐褪散,至少在这个阶段,已经很难看到它们的身影,那些为“714高炮”导流的小型贷超自然也无奈继续保留。

如图,曾经的20家主流贷款超市,10家已经从应用市场下架,或者从本人的主营APP中下线。

首先是利润问题。

年初还百家争鸣的贷款超市市场,在经验了“315暴光”、爬虫风波、知名贷超“信誉管家”被清查后,此刻可以用“冷冷清清凄惨痛惨戚戚”来描述。

在年初现金贷平台密集上线时,市场话语权在贷超手上,现金贷通常必要预付局部竞争款项给贷款超市,贷款超市刚才安排将其产品上架。

向“714高炮”产品导流,也就直接成为“714高炮”的帮手。

出产金融行业,瞬息万变。

头部贷超一个月160万的经营老本

除了思考到利润问题,另一方面即是合规问题。

2、建设内容平台,相似“我爱卡”的信贷信息交换论坛,试图为现金贷用户发明有价值的内容,从而吸引甲方的竞争;

但是剩下的中尾部贷款超市,只要不到10家产品竞争,出入极难均衡。

每个出产金融流量群中,日常对话是“跪求合规甲方”、“合规产品API竞争啦”……

在放弃导流业务之前,新流财经也发现,一些贷超平台正在寻找最后的转型出路,主要标的目的有4条:

固然,假如砍掉一些人力,换一个自制的办公园地,一个月即可节约30-50万元。可即便如此,作为头部贷超,一个月100万元也是必需的支出。

正因导流的多样化,也使得流量层层分发后,难以追溯最终被哪一家机构转化。

此前就有媒体报导,某持牌机构APP导流其他现金贷,当用户下载该现金贷停止借款时发现利率高达3000%。

为什么主流贷款超市会放弃这项“卖水”生意?新流财经将多位从业者的剖析总结如下:

3、贷超本人也必要采量,应用市场、信息流、大额拒量等渠道均必要竞争,均匀一个uv约莫2-3元;

4、效劳器以及一些其他数据老本,约莫20-30万元。

固然,下线的远不止表格中的这些,配资网,还有更多依靠一个H5页面就初步给现金贷导流的的贷超,均已“再别江湖”。

曾经至少上架20个甲方产品的贷超,此刻只要零星6-8个产品供用户选择。

不过,在当前714高炮产品退场时期,UV形式已经极少存在。而剩下的CPA、CPS形式转化难度过高。贷款超市们也活得困难。

在央视315暴光“714高炮”贷超后,贷款超市这种依附现金贷而活的产品遭到宽泛存眷。

- 热门文章排行