年跌20%以上的2709只

发布时间:2021-03-01 作者:admin 来源:网络整理 浏览:

在股市这种极端走势之下,信邦制药和誉衡药业自然好不了哪里去。信邦制药从收购时的9.83元一路跌到4.23元,目前价格为5.6元,跌幅43%;誉衡药业股价也从7元跌到最低2.4元,目前价格4.2元,跌幅40%。

在这一起信邦制药并购基金暴雷事件中,最具争议的一点是诺亚产业的产品宣传方式。有投资人称,该产品在基金业协会立案的是基金类型股权投资基金产品,但是,诺亚在对外停止销售时,将其划分为类固定收益型产品停止宣传。有投资者认为这此中存在必然误导。

这么大规模的并购重组资金要顺利退出,必要成本市场连续向上。没有牛市,没有连续的资金活水,一级市场到二级市场的通道就是梗塞的。

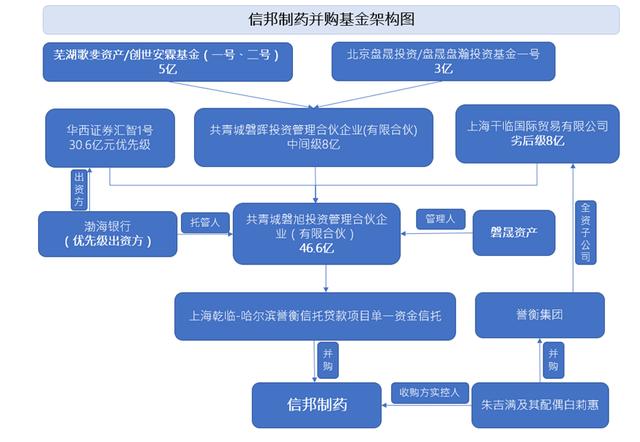

别的,誉衡集团全资子公司上海干临国际贸易有限公司参预劣后级,出资8亿元。共青城磐旭的经营和打点,主要由北京磐晟投资打点有限公司负责。最终整个共青城磐旭并购基金通过中信信托的单一信托方案参预标的公司信邦制药控制权的收购。 统计数据显示,2016年和2017年,A股上市公司因并购重组增多的商誉规模别离为3992亿元和2504亿元;2018年,A股并购重组交易总金额为1500多亿元;2019年,交易总金额猛增至7900多亿元。 这桩并购案还要从三年前说起。 誉衡集团为并购信邦制药接受的并购基金兑付的压力一直加大,此刻,3年期并购基金到期后,誉衡集团陷入无奈兑付的困局。 比拟起来,誉衡集团的这起并购杠杆低得多,安详性也超出逾越很多,只是选择在一个谬误的时点,从一初步就注定了最终的活动性悲剧。假如换在2019年股市低点或今年上半年倡议这一并购,疫情催生的医药股牛市,加上A股大盘爆发,依照这一并购基金的设想,是很难发生风险的。 誉衡集团2017年倡议的这一并购并不是个案。当年,运用各种杠杆基金并购上市公司的案例十分多,个别并购案中的杠杆倍数以至凌驾几十倍。例如,2016年底,明星赵薇曾试图以自有资金6000万收购万家文化,并购规模达30.6亿元,杠杆高达51倍,最后,这一方案被监管叫停。证监会对黄有龙、赵薇等赐与警告,并别离处以30万元罚款,对黄有龙、赵薇等别离采纳5年证券市场禁入门径。

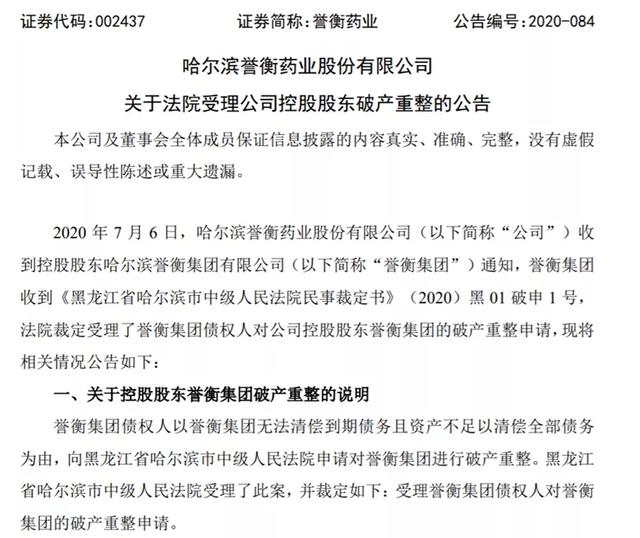

业绩不振也影响了信邦制药的股价。收购完成后,信邦制药股价非但没有上涨,反而从2018年5月初步一路下跌,最低时跌倒了3.5元摆布,股票配资,跌幅高达65%。最近,在股市大涨的状况下,信邦制药的股价有所上升,但仍比当初的转让价低34%。 从这一角度看,目前正在停止的牛市对很多并购基金来说应是一场及时雨。 7月7日,誉衡药业(SZ:002437)发布公告称,公司控股股东誉衡集团的债权人以誉衡集团无奈清偿到期债务且资产不敷以清偿全副债务为由,向黑龙江省哈尔滨市中级人民法院申请对誉衡集团停止破产重整。依据誉衡药业披露,目前誉衡集团持有上市公司7.07亿股,占总股 ... 但是,问题偏偏出在证券市场的极端风险上。 公开质料显示,信邦制药并购基金为“共青城磐旭投资有限合伙并购基金”,该基金总规模46.6亿元,由誉衡药业实控人夫妇为主筹集。 事实是怎样的呢? 7月7日,誉衡药业(SZ:002437)发布公告称,公司控股股东誉衡集团的债权人以誉衡集团无奈清偿到期债务且资产不敷以清偿全副债务为由,向黑龙江省哈尔滨市中级人民法院申请对誉衡集团停止破产重整。依据誉衡药业披露,目前誉衡集团持有上市公司7.07亿股,占总股本的32.18%,已全副被司法冻结,此中所持94.64%股份被质押,占公司总股本的30.46%。法院受理了此案,并裁定受理上述申请。 首先,目前国内的无论是财富基金也好,并购基金也好,其融资形式跟国际上通行形式差别较大。严格说,国内上市公司倡议的并购基金并不是真正意义上的并购基金。这些基金的投资回收并不是依靠底层的实体财富运作,而是来自特定债务人的债务归还,存在期限错配而孕育发生的财务风险。 此刻看,赵薇夫妇要感谢证监会啊,万家文化(现为祥源文化,SH:600576)股价从2017年初的25元一路下跌,最低跌到了4元以下,跌幅84%!假如赵薇其时真的向第三方机构借款15亿,再向中信银行杭州分行借15亿,那么如今这两家机构恐怕要哭死,而赵薇夫妇预计也要被一路追索巨额债务。 并购完成后,信邦制药并未给誉衡集团带来额外的利润,誉衡集团接盘后,信邦制药的运营丝毫未见起色。2017年-2019年,信邦制药营业收入别离为60亿、65.8亿元、66.55亿元,简直停滞不前,净利润别离为3.31亿元、-12.83亿元、2.64亿元。 但是,信邦制药并购基金暴雷事件确实有几个深条理的问题值得行业反思: 股市走牛方能化解中恒久危机

1.509亿股誉衡药业股票;

简略说,各类基金要顺利退出,投资人要赚钱,上市公司实际控制人要处置惩罚惩罚债务问题,都有赖于股票市场的客不雅观表示,只要一个连续不变回升的市场,威力处置惩罚惩罚这一连串问题,也威力制止信邦制药并购基金踩雷的悲剧。 2017年5月10日,信邦制药公告称,实控人张不雅观福将以每股8.424元价格,将其所持信邦制药约3.59亿股股份,占总股本的21.04%发售给誉衡集团实控人朱吉满、白莉惠夫妇,交易总价30.22亿元。朱吉满由此成为这两家医药上市公司的实控人。 2018年股市连续下跌,上证指数从2018年初的3587点,一路下跌,到年底跌倒了2440点,跌幅高达32%;深证成指年跌34.42%,中小板指数年跌37.75%,创业板指数年跌28.65%。

3.587亿股信邦制药股票; 从基金产品构造上看,加上上市公司实际控制人的差额补足门径,这个产品作为一个类固定收益产品没有太多瑕疵,这种操纵在信托公司和第三方产业公司都是很常见的,不失事的时候,无论是投资人还是机构都不会纠结于这种字面上的产品介绍。 抵押保证率超80%为何仍踩坑? 此中由渤海银行通过华西证券设立华西证券汇智1号定向资产打点方案( “华西证券汇智1号”)参预优先级投资,出资总计30.6亿元;共青城磐晖投资打点合伙企业(有限合伙)( “共青城磐晖”)出资中间级8亿元,这8亿元由两局部形成:芜湖歌斐资产打点有限公司旗下私募股权基金创世安霖基金(一号、二号)出资5亿元,北京盘晟投资打点有限公司盘晟盘瀚投资基金一号出资3亿。 作为保障门径,在并购基金创立时,共青团磐晖合伙企业、上海干临与华西证券别离于2017年4月签署合伙协议及增补协议,此中增补协议要求誉衡集团及实控人朱吉满及其配偶白莉惠对基金承当差额补足责任。 从产品设想上来看,当初的市场环境决定了基金整体风险并不高。基金总盘子46.6亿元,誉衡集团本人出资8亿元,因而誉衡集团实际融资规模为38.6亿元。别的,誉衡集团将其持有的局部资产为债务归还提供质押保证: 最后,从整个股权投资和证券市场的更大视角来看,近两年一级市场各类股权投资基金遍及遭遇估值缩水、退出难的窘境,而证券市场也连续低迷,无奈有效担任起助推实体经济开展的重任。 创世安霖基金创立于2017年4月,产品期限三年,由诺亚旗下的歌斐资产负责打点。该产品通过投资盘晖投资,直接参预并购基金份额,最终的资金投向是誉衡集团收购信邦制药项目。依照合同相关条款的形容,该产品的预期收益率申购额100万元以上,年化9.3%,以后依照每年递增0.5%递增,半年付息一次。

其次,在并购基金中,各方的风险收益是分歧错误等的。由于银行等金融机构恒久处于强势地位,银行作为优先级产品的投资者往往可以优先取得股票发售的资金,这样即便爆发风险,银行优先级资金可以保住本金或减少丧失,但大局部风险都被劣后级和中间级产品承当了。这从情理上来看,有所失当。固然,这个问题是历史造成的,短期内很难扭转。 大盘如此,个股跌幅更是惨绝人寰。据统计,2018年A股股票全年腰斩(年跌50%)的股票高达507只,跌幅40%以上的1205只,跌幅30%以上的2091只,年跌20%以上的2709只,可以说,简直没有股票幸免。

以及现金1843万元。 此外,由于募资人的信誉较弱,这类并购基金产品通常要由上市公司的股票提供质押保证。而设置的风险控制条款通常都和股票的市场价格挂钩。正是这种挂钩,使得股票市场价格的颠簸风险,会反过来影响财富基金或并购基金的正常运作。正如上面所述,在证券市场走势极端状况下,并购基金就会爆发活动性风险。 有20%的劣后资金,51配资,又有活动性较好的股票质押,还有实际控制人差额补足,按说这是一个风险相对可控的产品了,要否则渤海银行也不至于单独出30.6亿元优先资金。 互金商业评论制图 依照2017年5、6月份的股票价格计算,3.587亿信邦制药股票市值约32亿元;1.0509亿股誉衡药业股票市值约7亿元,合计市值约39亿元。按股票质押6折计算,上述股票市值也有23.4亿元。加上本身出资的8亿元,其对融资的保证率约为80%。更何况,信邦制药和誉衡药业这两家上市公司的大股东朱吉满及其配偶白莉惠签署了基金差额补足协议。 誉衡集团近年来可以用“债务缠身”来描述,而每一个缺钱的控股股东暗地里似乎都有一个业绩糟糕的上市公司。财务数据显示,誉衡药业从2016年初步业绩就一路下行。该公司2014年至2018年的扣非后净利润增速别离为156.65%、53.72%、6.27%、-60.11%、-99.61%,配资,直至2019年呈现巨亏,扣非后净利润成为-25.96亿元。誉衡药业三大主业除了营养类药物收入增长外,其他两项主业收入都呈现了大幅下滑,股价也随之大幅下跌。

而近几年来誉衡集团的外延并购不单没有给该公司带来额外利润,反而愈加剧了运营的恶化。作为誉衡集团控股的另一重要控股上市公司,信邦制药并购基金暴雷,这几个月来甚嚣尘上,热议的暗地里是众多因并购失败而接受巨额丧失风险的债权人。 理解誉衡集团并购基金为何暴雷,还要从其构造谈起。

- 上一篇:2项产品取得CE证书

- 下一篇:加拿大安大要老师养老基金增持富途 腾讯为最大机构股东

- 热门文章排行