用户“分文未动”信誉卡却背负16万欠款?农行起诉后因何败诉?法院这样判

发布时间:2024-03-27 作者:admin 来源:网络整理 浏览:

信誉卡欠款十余万元,银行起诉后因何败诉?

近日,中央播送电视总台新闻频道《法治在线》栏目播出《【法治封面】司法建议开良方 破解信誉卡纠纷困局》,此中所述的被告金某因累计欠款16万余元,从而受到银行起诉。对此,金某暗示本人从未使用过该张信誉卡,回绝归还银行欠款。

北京市顺义区人民法院审理了上述案件,最终断定银行败诉。通过查阅中国裁判文书网可知,上述银行为农业银行北京顺义支行(原告)。

信誉卡“分文未动”却欠款16万,

用户遭农行起诉还款

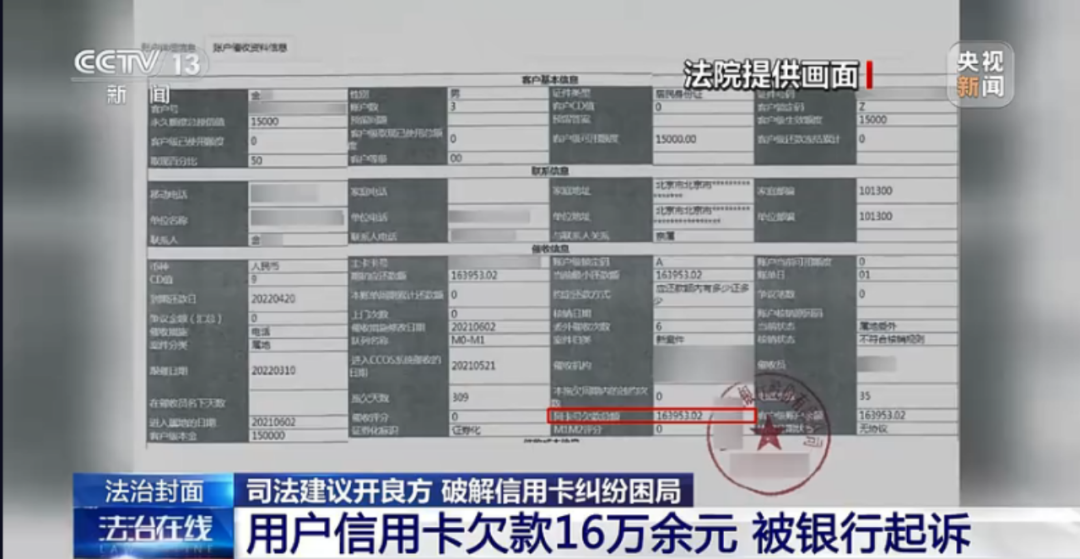

相关一审民事判决书显示,庭审中,农业银行起诉原告,截至2022年4月1日,金某共计欠款163953.02元(此中本金150000元、利息10451.72元,违约金1083.18元,分期手续费2418.12元)未予清偿。

金某解决的毕竟是何种业务,申领的是一张怎样的信誉卡,又因何遭银行起诉还款?

法庭上,金某称:“起初我接到电话,被问了能否必要贷款,对方称有一款15万元额度的卡,我没有理解太具体便去网点解决了,解决过程很快,几分钟后便完成了。”

判决书显示,2021年4月14日,金某向农业银行申请中国农业银行信誉卡乐分易分期付款业务,申请金额为150000元,分期期数为60期,总手续费为22500元,分期手续费收取方式为分期收取,近似折算年化费率5.64%,资金用途为其他日常出产,金某在《中国农业银行信誉卡乐分易分期付款业务申请表》申请人签名处签名。

注:《法治在线》栏目截图

对于农业银行的起诉,金某冲突称:“其时办完卡后我便想提现,但(银行)营业员告知我不能提现,不能退卡,只能出产。于是,营业员告知我拨打客服电话停止咨询,因不停未打通便搁置了。我没有用过这笔钱,也未向银行申请过提早还款,银行也未告知可以提早还款。”

于是,直到银行起诉要求金某还钱,他才想起这张被遗忘的信誉卡。

别的,金某还暗示,他解决上述卡片的宗旨是取钱用于建房,但办卡之前,营业员并未告知其不能取现也不能退卡。

据询问笔录中记载,农业银行承认在解决业务时没有讲述金某该业务不能取现,但金某也没有提早说明,曹某某(网点营业员)只是辅佐金某如何操纵,“不能提现”其时的确没有提早说。

该行称,乐分易细则的条款是在电脑上显示的,因为没有工夫,所以没有逐条告知客户势力和义务,只是讲述客户事后可以去官网上检察,只向金某说了最重要的事项。该行明确前述最重要的事项指的是总金额、总分期数、年化率、可能的手续费、留心查收账单、有问题拨打免费客服电话、乐分易的其他规则可以去官网盘问。

用户能否理解条款项目?

农行称局部内容已加黑提示

既然金某没有使用过这张信誉卡,为何银行要求其不只必要归还15万本金,还必要支付利息、违约金等费用?

农业银行方面称,其承认本案信誉卡乐分易账户中的15万元属于额度,普通的信誉卡属于“出产多少还多少”,但乐分易业务不是普通的信誉卡,因为以金某的资质来看,51配资网,其无奈申请到15万元贷款或者额度,既然金某申请了乐分易业务,便应该遵循乐分易条款约定。

此外,农业银行称,尽管金某没有使用15万元,但是因为他未依照约定还款,该卡已经被银行止付,目前他只能另行张罗15万元还本进行止付,如此金某还可以享受该15万元的额度,但仍然不成以取现,只能出产,没有分期。

标题在庭审笔录中,针对能否提早告知金某不能取现一事,农业银行暗示第一次与营业员沟通时,业务员暗示没印象,在第二次沟通时,业务员暗示口头告知了,但不知金某其时能否听清或能否了解,股票配资网,无奈提交证据证实,但申请表中重要提示局部已经列明了不能取现不能转账。别的,在申请人声明中就“不管能否实际使用资金,均按信誉卡对账单所显示的应还款金额按月归还乐分易分期本金并支付分期手续费;不然,将按相关条款支付利息、违约金和其他相关费用”局部已经加黑提示了。

金某对此称:“办卡时没有提示我留心这些内容,仅暗示尽快使用,未告知不使用也要还款。”

农业银行称,就无论能否实际使用本金均必要还本付息的内容只是从正面说尽快使用,没有后背向金某强调,对于申请表中的重要提示会口头告知,但是不确定金某能否听清或了解。

金某称其没有实际使用这张卡,最好的期货配资网,在此状况下农业银行要求其还本付息。

法院驳回农行全副诉讼哀求:

工作人员存在漠视客户权益的效劳瑕疵

法院认为,尽管农业银行向本院提交的由金某自己签字确认的《中国农业银行信誉卡乐分易分期付款业务申请表》中就上述格式条款内容以加黑字体模式予以标识,但是,首先,此申请表中“征信授权书(个人征信业务)”及“申请人声明”处通篇为加黑字体,不敷以引起申请人留心。

其次,农业银行自述办卡签约时告知金某的重要事项中未包孕此前所列格式条款内容。后农业银行在庭审中反言暗示无奈确认其办卡时口头告知金某的内容,金某能否听清和了解。

最后,联结金某办卡当日因该业务无奈提现无奈实现其办卡宗旨便暗示退卡一事,可以看出农业银行在办卡时未向金某充裕介绍该业务的使用规则,并确保金某知晓和了解该业务中与其有严峻利害关系的格式条款。因而,法院依法认定农业银行未向金某履行上述格式条款的提示和说明义务。

此外,法院指出,农业银行未按规定确保金某已经充裕知晓和了解信誉卡收费项目、计结息政策和业务风险等停止充裕的信息披露和风险提示;金某在无奈实现办卡宗旨要求农业银行予以退卡时,农业银行更未积极辅佐金某拨打电话解决提早还款或停止账务办理,以减小金某丧失,由此可见,本案中农业银行工作人员存在漠视客户权益的效劳瑕疵。

法院认为,农业银行作为金融效劳机构,应加大营销人员的系统培训,以客户角度出发,以客户为中心,始终维护客户利益,以优异的金融效劳来博得客户的信任。最终,法院驳回农业银行北京顺义支行的全副诉讼哀求。

北京市顺义区人民法院备案庭审讯员高丽丽指出,该案件的呈现露出了银行在运营方面存在一些问题,好比,在没有理解客户真实需求的状况下,自觉发卡,在办卡当中,没有要求银行的工作人员必需对客户停止逐条提示解释说明,确保客户分明地知道这张卡有哪些功能,哪些势力义务。

据理解,2018年至2022年,全国法院共审结一审信誉卡纠纷307.8万件,占银行全副起诉案件的37.3%。

相关推荐

- 热门文章排行