当11岁的恒昌遇到近25000条投诉

发布时间:2022-06-22 作者:admin 来源:网络整理 浏览:

近日,恒昌集团颁布颁发迎来11周年,同步停止了品牌焕新。在对外发布的宣传稿件中,恒昌开创人兼CEO秦洪涛暗示,“创业11年来,恒昌从未停下前进的脚步,始终坚持以客户为中心,以科技为驱动,一直为客户发明价值,为社会履行责任。”

恒昌出格提到了在社会公益方面的举措。2019年初,北京恒昌公益基金会创立,并围绕ESG发力。在绿色经济方面,随着“碳达峰”、“碳中和”被纳入生态文明成立整体规划,恒昌也参与了ESG的履责之中。今年1月,北京恒昌公益基金会现场向阿拉善SEE基金会馈赠10万元,并正式启动“恒益将来绿水青山”2022年度ESG主题环境护卫项目——助力SEE“一亿棵梭梭”。

在社会责任方面,助医、助困、助学三大领域,恒昌已逐步造成了“带策动工做公益、动员客户做公益、动员竞争搭档做公益”的公益向上重生态。

别的,恒昌还与时俱进,连续深入数字化转型。2021年,恒昌将原有的ABC战略晋级为ABCI战略(人工智能、大数据和区块链、云计算、物联网)。在人工智能领域,恒昌将人工智能应用于风险控制、业务精密化打点等环节,大大提升了打点效率、效劳质量和用户体验。

如此种种,恒昌似乎成为一个充塞正能量的社会责任企业。但实际状况果真如此么?

6月22日,黑猫投诉显示,恒昌公司波及投诉量24741个,已完成14239个,完成率为57.55%。而投诉的问题,集中在收取高额效劳费、高利息、砍头息、暴力催收等问题。

此中,大量用户投诉恒昌旗下恒易贷、普融花(恒易贷新名称)等强制收取高额效劳费。

众多借款截图显示,除了本金、利息外,用户前两期均需多还一局部融担权益费或效劳费。此中,配资,用户“嘻哈怪哥哥”称,2022年5月23日在恒易贷申请19000元贷款,分12期还,6月14日第一期还款日,发现包孕融担权益费1993.1元。该用户称,借款1.9万,一年的利息是在7000摆布。据此大要马虎测算,该用户借款的年化利率凌驾36%。

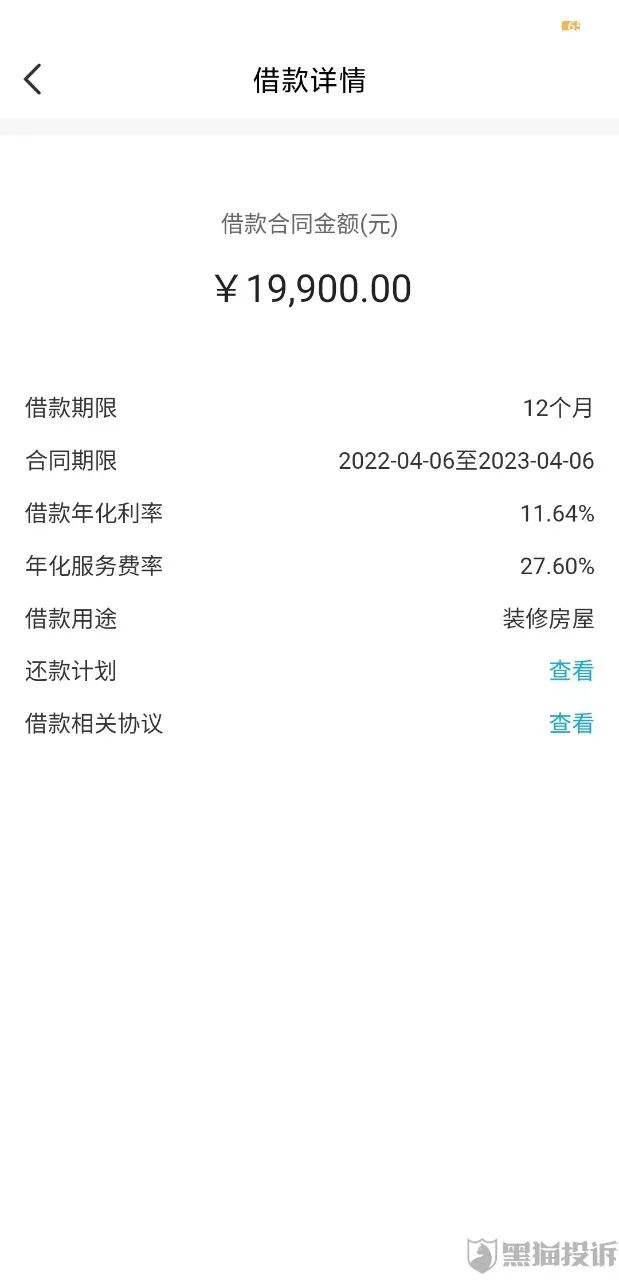

用户“7414306057”则暗示,恒易贷(普融花)明确显示的利息是7.50%-23.50%,但借款19900元,分12期,第一期需多还2092.04的效劳费。

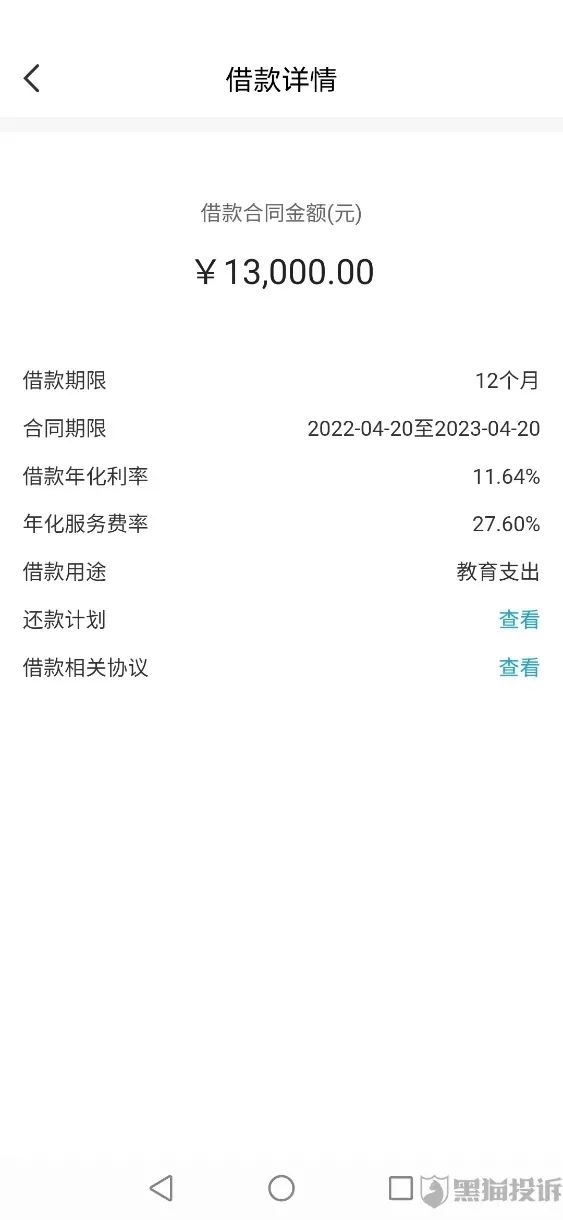

还有的用户借款页面间接显示,借款年化利率为11.64%,年化效劳费率为27.6%,即综合借款老本达39.24%。

而《最高人民法院关于进一步增强金融审讯工作的若干意见》规定:“金融借款合同的借款人以贷款人同时主张的利息、复利、罚息、违约金和其他费用过高,显著背离实际为由,哀求对总计凌驾年利率24%的局部予以调减的,应予撑持”。即对于金融机构的金融借款,利率的司法护卫上限为年利率24%。

除了额外收取效劳费,恒昌还被多名用户投诉收取砍头息。

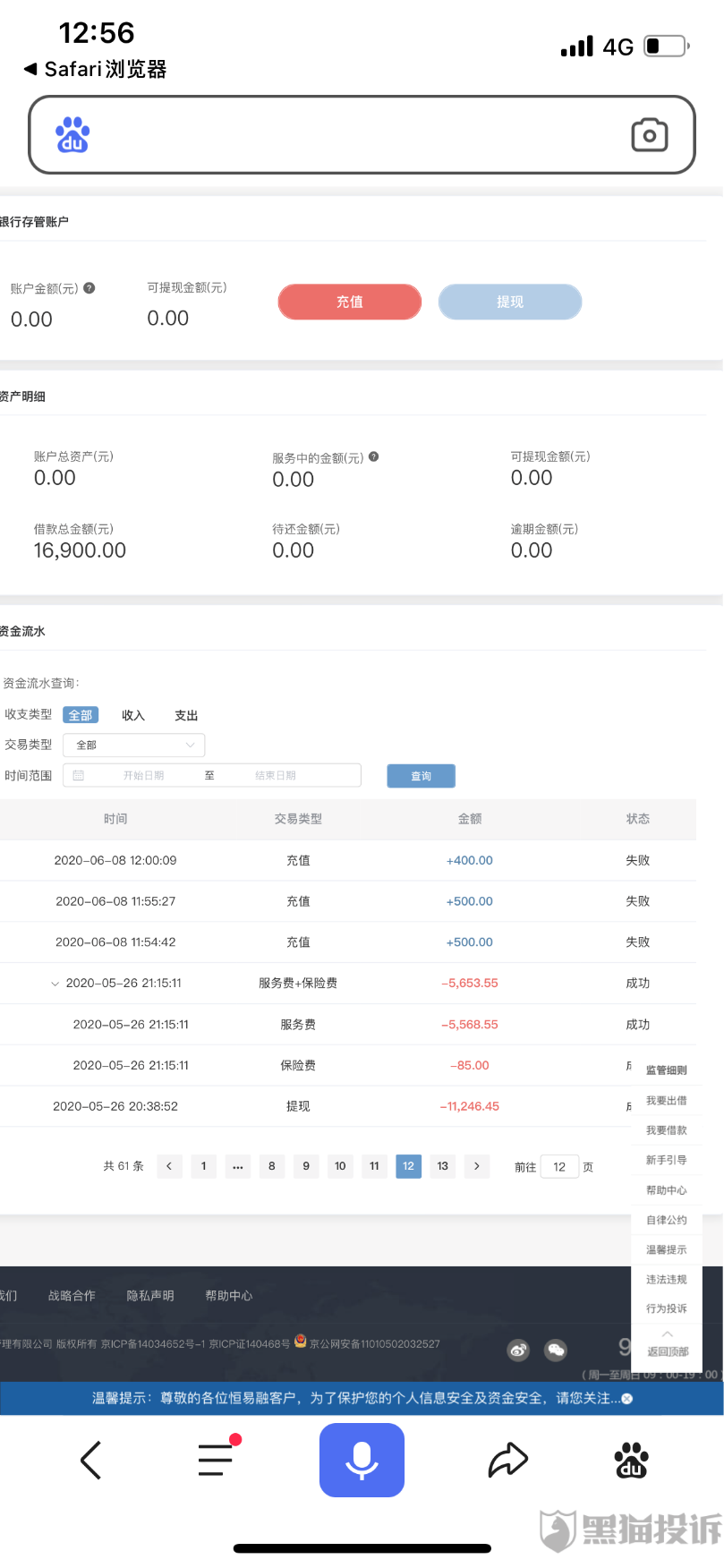

例如,一名用户2020年在恒易贷官网贷款16900元,分24期,但提现时候间接扣除5653.33元的“保险费+效劳费”,每期还款791.76元,年化利率也超34%。

另一名用户“6344740937”则暗示,2020年借款12万到账八万,但是合同上借款金额仍为12万。依据该用户的还款明细,除首期还款5066.52元之外,其余23期每月均还款5637.62元,即得手8万实际必要还款134731.78元,年化利率凌驾34%。

值得留心的是,“砍头息”这种违规操纵,早在2017年12月监管下发的《关于标准整顿“现金贷”业务的通知》就已明确避免,不得从借贷本金中先行扣除利息、手续费、打点费、担保金以及设定高额逾期利息、滞纳金、罚息等。

《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》中明确暗示,借据、收据、欠条等债权凭证载明的借款金额,一般认定为本金。预先在本金中扣除利息的,人民法院应当将实际出借的金额认定为本金。

因而,无论是预先扣取效劳费,51配资网,还是在还款中叠加效劳费,恒昌变相增多借款人实际借款老本的方式已经违规。

别的,截止目前,恒昌集团旗下并没有取得小贷、消金、银行等放贷相关牌照。但依据媒体报导,恒昌贷款资金由正规金融持牌放款机构提供。但今天我们检察发现,恒昌仍有很多债权的放款酬报自然人。

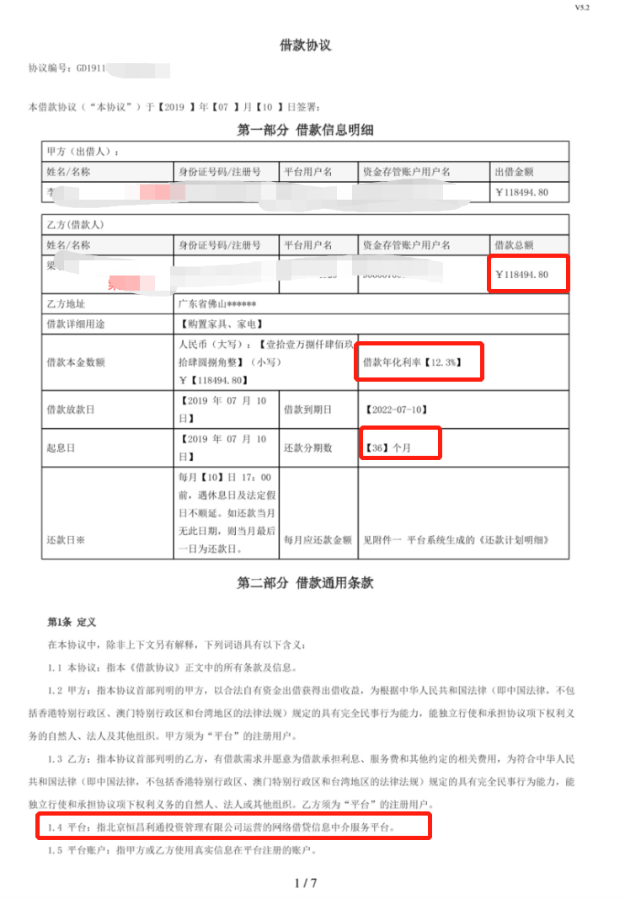

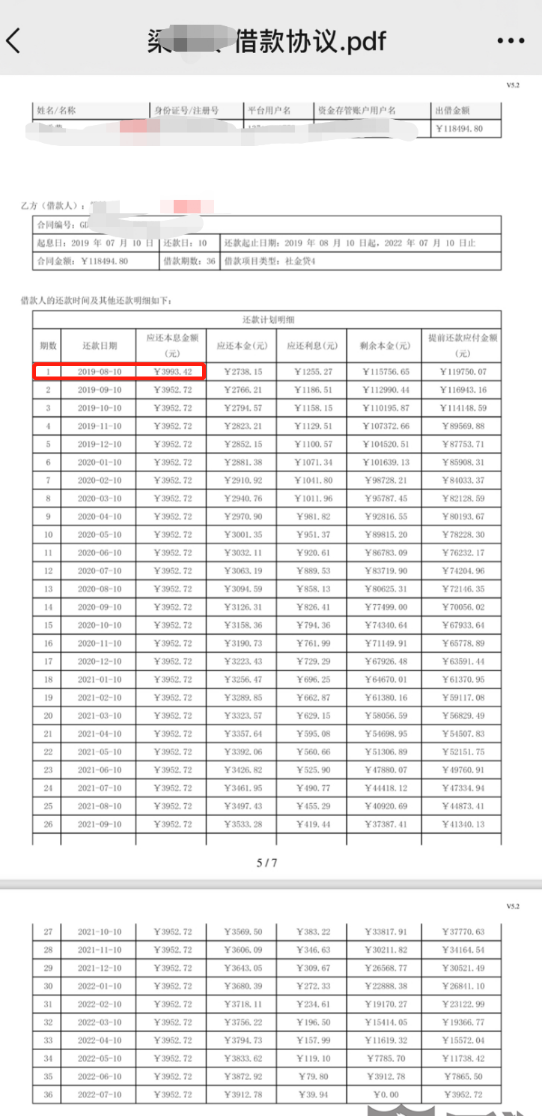

在王某2021年5月15倡议的集体投诉里,投诉量已到达801个。此中一名梁某称,2019年经过恒昌业务员介绍,然后解决了贷款。借款金额本金118494.8元,实际到账70000,分36期偿还,还款20期已经还80000元。她的借款合同显示,出借人是自然人,还有资金存管账户,平台为恒昌旗下的北京恒昌利通投资打点有限公司经营的网络借贷信息中介平台,即P2P平台,这显然是恒昌P2P时期的遗留债权。

有意思的是,合同显示借款年化利率为12.3%,但梁某被收取砍头息48494.8元,即本金为70000元,但第一个月还款3993.42元,尔后35个月每月还款3952.72元,本息合计142338.62元,股票配资网,实际年化利率远超于此。

而以P2P借款就属于民间借贷,依照最高法的最新规定,利率上限为IPR的4倍,而6月20日,1年期LPR为3.7%,四倍即为14.8%,恒昌上述贷款的利率超法律红线。

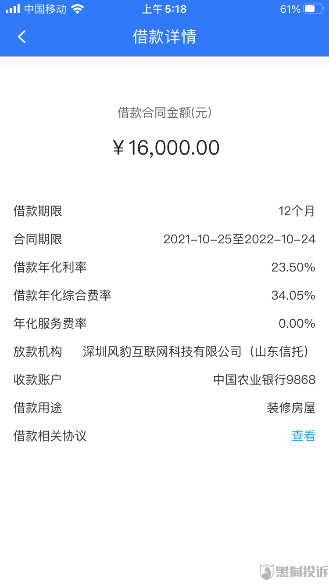

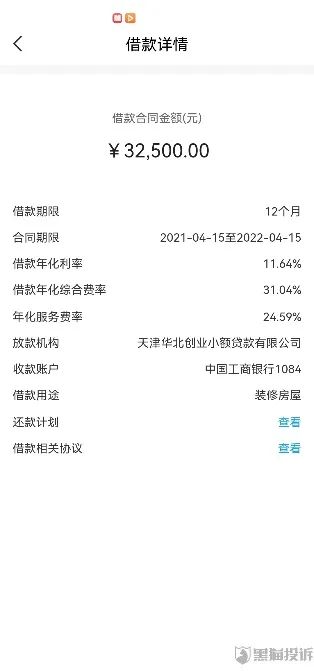

通过用户提供的借款截图,我们也发现了几家恒昌竞争的机构:深圳风豹互联网科技有限公司(山东信托)、深圳市绿信商业保理有限公司、渤海信托、天津华北创业小额贷款有限公司等。

此中,深圳风豹互联网科技有限公司(2017-06至2022-06),已经更名为深圳信合元科技有限公司,是深圳市绿信商业保理有限公司的全资股东。该公司旗下没有小贷牌照,也与山东信托不存在股权关系。而银保监会发布的《关于增强商业保理企业监视打点的通知》(简称“205号文”)明确规定,商业保理企业不得发放贷款或受托发放贷款。

天津华北创业小额贷款有限公司股东为天津华北集团等,目前实缴成本2亿元。而依据《网络小额贷款业务打点暂行法子(征求意见稿)》明确规定,小额贷款公司运营网络小额贷款业务应当主要在注册地所属省级行政区域内成长;未经国务院银行业监视打点机构批准,小额贷款公司不得跨省级行政区域成长网络小额贷款业务。

而要运营网络小额贷款业务的小额贷款公司,注书籍钱不低于10亿元,且为一次性实缴货币成本。跨省级行政区域运营网络小额贷款业务的小额贷款公司的注书籍钱不低于50亿元,且为一次性实缴货币成本。

固然,银保监会也为金融机构们设置了过渡期,上述机构整改还是有希望的。不过,经验过P2P和线下理财风暴的恒昌,此刻在业务上仍旧存在多个问题,不知道在11周年的好日子,公司怎么看。

- 上一篇:涨价行为主要是汽车销售企业行为

- 下一篇:当天柜台的现金不往金库里放

- 热门文章排行