港股为何跌起来没有“底”?

发布时间:2022-10-26 作者:admin 来源:网络整理 浏览:

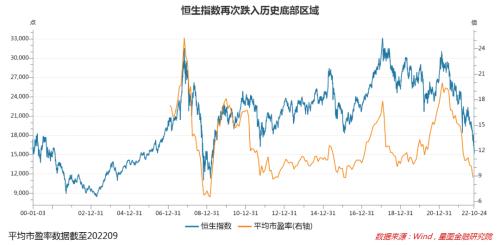

近期,随着恒生指数下破2009年以来的新低,对于港股投资,很多投资者已经彻底躺平,完全跌麻了。必要留心的是,股票配资网,港股套牢的不只是短期投资者,即即是恒久指数定投的稳健型投资者,定投恒生指数也是深度套牢状态。

假定投资者自2012年末初步,每周必然投恒生指数1000元(红利再投,申购费率0.06%),截至2022年10月24日,累计定投513期,合计投入资金51.3万元,期末总资产为37.66万元,累计吃亏26.59%,年化收益为-6.44%(若以同样计谋定投沪深300指数基金,年化收益3.21%)。

在一般的投教宣传中,恒久定投宽基指数不停被视作稳健投资的必杀利器,是普通投资者低风险享受股权投资收益的最佳计谋。但当一个指数屡创新低时,这种计谋就失效了,因为定投的要点是通过屡次买入摊薄老本,操作均值回归来获取收益。而对于一个在定投区间大幅下行的指数,历史老本总是高于当前价格,红利再投缓冲效应有限,定投成果一定为吃亏。

所以,当终点选定在历史大底部时,用于掂量指数定投的有效性是有失偏颇的。不过,相似恒生指数这种十年定投年化收益-6.44%的成果,仍然超过了大家对于指数定投的认知。所以,除了将起因归结为熊市外,还有须要探讨港股市场自身的问题。

站在当下回溯,港股市场主要有以下两大问题:

一是资金来自全球,客不雅观上成为全球资金的边沿配置市场。作为边沿市场,受全球资金的边际活动影响更大,成交规模大起大落,股指颠簸性强、急涨急跌。以2021年以来的本轮市场下跌来看,港股市场季度成交金额最低点较最高点萎缩54.3%,而A股市场仅萎缩33%。

在当前全球央行加息、自制钱消失的大环境下,港股市场所受影响首当其冲,外围市场资金回流本土,活动性缺失,易呈现非理性深度下跌。但反过来看,一旦全球央行进行加息,资金流出变流入,又极易呈现抨击性反弹,一如久旱逢甘霖,涨得痛快酣畅淋漓。

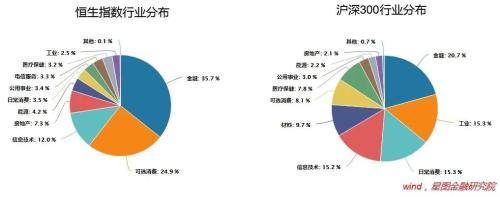

二是行业构造不服衡,金融地孕育发出产和互联网平台企业占比较高,制造业和硬科技资产占比较低。比照沪深300指数可知,恒生指数的前五大行业为金融(35.7%)、可选出产(24.9%)、信息技术(12%)、房地产(7.3%)和能源(4.2%),合计权重84%;沪深300的前五大行业为金融(20.7%)、工业(15.3%)、日常出产(15.3%)、信息技术(15.2%)和资料(9.7%),合计权重76.2%。近两年硬科技成为市场热捧对象,港股市场因硬科技资产缺失导致对全球配置资金的吸引力下降。

联结最新政策来看,将来五到十年,先进制造业粗略率仍是市场主线逻辑,若不能有效优化行业构造,将连续压制港股市场对全球资金的吸引力。

固然,港股当前如此跌幅,行业构造并非主因,核心仍是边沿市场属性遭遇了全球央行收水,活动性骤降,导致市场呈现非理性下跌。

港股资产,可了解为外资主导交易的中国资产。既然是中国资产,就与国内经济的根本面相关;既然是外资主导交易,就与美债利率亲密相关,代表的是资金老本。

就国内根本面因从来看。3季度GDP同比增长3.9%,高于市场预期,延续了复苏趋势。构造上看,基建投资、制造业投资保持高增,成为经济增长的主要拉动项;出口继续保持韧性;房地产和疫情对房地产投资、地产后出产和线下效劳出产孕育发生负面影响,仍是经济增长的主要拖累因素。10月以来,商品房销售增速再次回落,股票配资网,且疫情多点散发,防控形势照常严重,地产和出产两大核心因素未见鲜亮好转,仍需数据验证,边走边看。

在此背景下,内资看到的是当前国内根本面已经步入弱势复苏趋势,情绪上要乐不雅观的多,可以提早交易经济复苏逻辑,正因为此,A股市场节后呈现了止跌反弹行情;但在外资看来,地产销售和疫情防控未见鲜亮边际改善,心态要慎重地多,终究不身在此中,必要实在看到数据的连续改善,不免要慢半拍。

同时,人民币汇率变动也会加大双方对根本面的认知差别。内资以人民币对企业盈利计价,外资则以港币(港币以联络汇率制锚定美圆)对企业盈利计价,当前人民币兑美圆呈现较大幅度贬值,港币计价的企业盈利会呈现同等幅度缩水。所以,叠加人民币对美圆贬值影响,外资对港股根本面的认知也会偏负面。

就美债利率走势来看,将来一段工夫也并不乐不雅观。

标题数据上看,美国9月PMI数据继续回落,新增非农就业数继续下降,表白美联储激进加息正加快美国经济衰退风险。但与此同时,9月美国失业率继续下行,美联储加息不受失业率制约,且9月美国核心CPI继续环比上涨,表白通胀黏性较高,为压制通胀预期,美联储加息节拍很难缓和,配资网,以至不排除4季度继续加息150BP的可能性(11月和12月各75BP)。

将视角转向欧洲,作为本轮全球能源危机的震中区域,连续面临能源短缺、通胀高企、货币贬值、制造业外迁、边沿国家财政压力大增等一系列问题。当这些问题与全球央行激进加息相遇,潜在的脆弱性不容小觑。前段工夫英国养老金危机,以及市场对瑞士信贷的担心,即是这种脆弱性的外在表征。思考到4季度美联储继续加息125-150BP的现状,届时这些潜在的灰犀牛可能会演酿成黑天鹅,进一步压制全球风险偏好。

综上可知,当前国内经济延续弱势复苏状态,但市场自信心仍受地产、疫情等因素干扰,必要数据验证,边走边看;在欧美央行不惜以经济衰退为价钱的激进加息操纵下,全球经济已确定性走向衰退,且潜在灰犀牛事件连续发酵,压制市场情绪。

面对这种环境,国内投资者遍及深信中国经济的中恒久前景,乐意左侧规划,提早买入,所以A股的市场底早于经济底;但就外资而言,缺乏这种坚定的自信心,叠加人民币对美圆贬值影响,更倾向于右侧交易,必要先看到数据改善,才乐意买入。同为中国资产,在此轮大跌中,上证指数并未跌破4月份低点,恒生指数却随意破了新低,AH溢价再次走阔,起因便在于此。

在这个意义上,国内投资者定价的A股已经迎来了底部反转,但外资定价的中概股和港股市场仍必要更多的工夫和催化剂。现阶段看,外资不只流出港股市场,也在流出A股市场。10月以来至24日,北上资金累计从A股市场净流出规模535亿元,此中仅10月24日单日便流出179亿元,成为近期A股大幅调整的主要边际影响因素。

但事情都有两面,外围资金对港股根本面因素的滞后反馈,也为中恒久资金入场“捡自制货”提供了很好的规划窗口。

一则,国内经济连续复苏是粗略率事件,随着将来更多经济数据的披露,外资对国内根本面的颓废预期究竟会得到改不雅观;

二则,人民币对美圆贬值不具备可连续性。最迟2023年,中美根本面会呈现逆转,中国经济连续复苏动员人民币走强,美国经济陷入衰退,叠加美联储加息节拍迎来拐点,美圆指数粗略率回落,人民币对美圆粗略率会呈现升值,利好港币计价的企业盈利增长。

届时,跌起来没有“底线”的港股市场,有望迎来情绪面和根本面的戴维斯双击,外围资金加速流入,涨起来也会异常厉害,右侧规划的窗口稍纵即逝,很难掌握。对于恒久资金而言,只有没有杠杆,面对当前的港股市场,越跌越买才是最佳计谋。

【注:市场有风险,投资需慎重。】

- 上一篇:标的数量由1600只扩大至2200只

- 下一篇:城商行 A 股排队上市

- 热门文章排行