由2016年的63.21%逐步下滑至2017年的19.40%

发布时间:2021-02-11 作者:admin 来源:网络整理 浏览:

图片来源:华夏幸福运营状况简报

为了降低风险,华夏幸福已间断三年降低了土地储蓄规模,土地储蓄倍数由2016年的1.16下降至2018年的0.61。

进入2020年,华夏幸福接连融资,此中,2020年2月,华夏幸福公开面向投资者发行不凌驾50亿元的债券,该债券为固定利率债券,接纳单利按年计息,不计复利。

华夏幸福的现金流压力可见一斑。

财务上,净负债率、负债构造、融资老本等要素必要连续存眷。

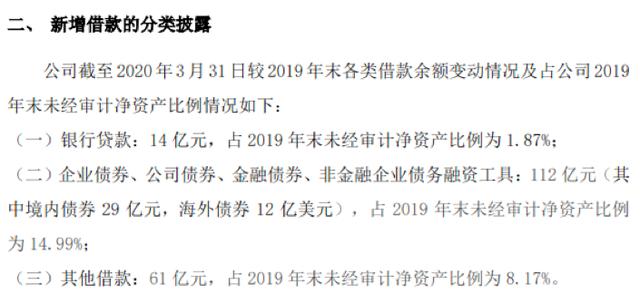

图片来源:华夏幸福新增借款公告

依据华夏幸福公布的2019年1-12月运营状况简报显示,2019年全年华夏幸福的签约销售额1451.49亿元,同比下降11.21%。

据相关媒体剖析,运营简报中不能反映出华夏幸福财富园区和都会地产两大业务板块的住宅销售状况,股票配资网,所以房地产销售额整体下降详细来自哪个局部的下滑也值得在财报中重点存眷。

值得一提的是,房地产知名企业中,上市公司华夏幸福2019年财报还未出炉,在与安然三年业绩对赌的重要时期,市场都对华夏幸福2019年财报的予以等待。

可以预见,2020年房企面临的经营考验恐将继续加码。

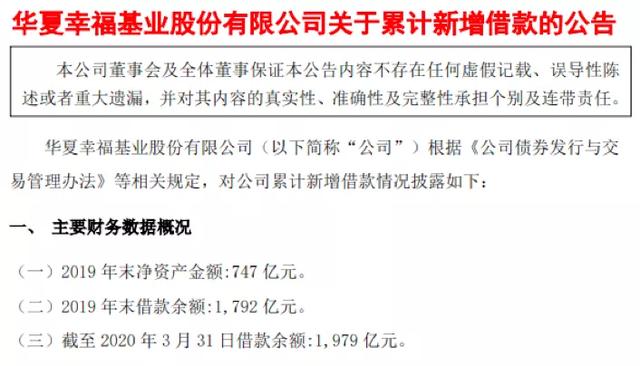

从官方披露的未经审计的数据上看,2019年末,华夏幸福净资产金额747亿元,借款余额1792亿元,这么算下来,2019年的净资产负债率到达239%,从2017年到2019,两年的工夫,华夏幸福的净负债率的增长已经将近5倍。

最近两年,华夏幸福的净负债率增长猛烈,2017年其净负债率不过48.16%,股票配资,到了2018年,这个数字越至161.06%。

华夏幸福的将来怎么样,存在未知,不过去年一整年的开展情况,欣欣向荣还是是外强中干?2019年财报将会给出答案。

近期,各大房企陆续发布了2019年财报。截至到目前,已有凌驾20家房地产上市公司发布了2019全年财报。

对华夏幸福而言,2020年是至关重要的一年,不光在于此前发行得规模较大的债券将在年内到期,还在于华夏与安然的三年之约也将到期。

制表:勤燐

华夏幸福引入安然时答允,以华夏幸福2017年归母净利润为基数,华夏幸福2018-2020年度的归母净利润增长率别离不低于30%、65%、105%,即别离不低于114.15亿元、144.88亿元、180亿元,不然华夏幸福将对安然停止现金赔偿。

从运营简报上看,华夏幸福的土地储蓄规模在支撑内在销售增长上,初步显现着力不从心。

这么算下来,2020年,华夏幸福归母净利润要翻一番多。

对于房地产开发签约销售额下降的情况,华夏幸福暗示,主要受2018年公司投资取地不敷导致阶段性货值储蓄不敷影响。

主要受房地产开发业务所累,全年房地产签约销售额1027.94亿元,同比下降20.42%。

别的,现金流程度作为评估房地产企业偿债风险和剖析其发展潜力的因素,也是重要的参考指标。

2018年,华夏幸福实现归属于上市公司股东的净利润117.46亿元,“压线”完成。

对此,有剖析人士提出,融资不完全是因为资金紧张,也可能是为了后续扩张储蓄资金。

可以看到,在调控从严,融资承压的背景下,几大龙头房企的销售增速遍及放缓,盈利呈现小幅下调。

华夏幸福的高负债率,还表现于其频繁的发债。

2019年财报尚未公布,不过依据2019年前三季度季报显示,压力有点大,业内人士对华夏幸福KPI能否能够完成也暗示了不确定。这也成为市场最为好奇的处所。 交易完成后,配资网,安然资管成为华夏幸福第二大股东,持股比例由0.18%变换为19.88%。

高杠杆是房地产企业的一大特征,也是外界对房地产企业最大的担心。 担保现金流、降低负债率将成为众多房企的战略重点。 图片来源:华夏幸福新增借款公告 公开质料显示,华夏幸福或将于4月25日发布2019年财报。 销售业绩折射开展隐忧 与安然对赌成果将见分晓 从目前已披露2019年财报数据的房企来看,大多房企的营收、利润得到了增长,但是增速放缓也是不争的事实,华夏幸福也未能幸免。 华夏幸福完成度如何呢? 2019年财报,值得等待! 华夏幸福披露信息显示,截至2020年3月31日,新增借款中,各类债券融资工具到达112亿元,占2019年净资产(未审计)的比例为14.99%

事实上,从2017年初步,公司的房地产销售增速便初步放缓,由2016年的63.21%逐步下滑至2017年的19.40%,再至2018年的7.6%。 近期,各大房企陆续发布了2019年财报。截至到目前,已有凌驾20家房地产上市公司发布了2019全年财报。 可以看到,在调控从严,融资承压的背景下,几大龙头房企的销售增速遍及放缓,盈利呈现小幅下调。 可以预见,2020年房企面临的经营考验恐将继续加码。 担保 ... 2018年7月,华夏幸福向安然转让5.82亿股份,占公司总股本的19.70%。 债务连续增长 2019年下半年,华夏幸福共发行110亿元永续债,仅9月当月就发行了两笔永续债,共60亿元,年利率在9.5%~12%之间,这还不包含其以永续债权的方式从华夏控股取得18亿元资金撑持。 在对赌协议即将到期的背景下,华夏幸福或在测验考试通过投入资金,开拓新的增长,实现利润回流。 值得一提的是,尽管永续债还本压力相对较小,可以缓解中短期的还债压力,但假如规模过大,仍然会造成风险集聚。 那么华夏幸福2019年财报中详细哪些方面值得重点存眷,不雅观点财经联结华夏幸福运营简报,做一个简略剖析。 华夏幸福的销售业绩能从2019年运营简报上窥探一二。 对房企来说,土地储蓄是开展中不成或缺的“弹药”。 不难看出,华夏幸福的这番操纵是在借新还旧,以长债换短债。 在房企融资老本逐渐增多的背景下,华夏幸福正在频繁的通过债务工具,缓解现金流压力。 2019年全年的表示如何?

- 上一篇:仍欠6470元未还清

- 下一篇:旺金金融同时持有众诚国际75%股权

- 热门文章排行