在企业上市过程中

发布时间:2022-02-16 作者:admin 来源:网络整理 浏览:

一、人民银行回复肖钢委员关于信托法修订的建言

2022年1月,《人民政协报》报导,中国人民银行对全国政协委员肖钢提交的修订信托法提案做了回答。肖钢委员存眷到,我国3200万家民营企业对家族信托有强烈的需求。为促进民营企业家产业的平稳传承,降低传承过程中民营企业家产业社会效用的耗损,肖钢委员建议将家族信托作为一项民企产业传承的顶层设想予以推行,且必要进一步建设和完善信托制度,包含尽快修订信托法、建设与家族信托相配套的根底设备、出台信托法的司法解释以及增强监管。

中国人民银行对肖钢委员的建议总体赞成。人民银行的回复函暗示,信托财产所有权配套登记制度的缺失,制约了信托业务的开展。目前,银保监会正在鞭策草拟《信托公司条例》,就信托财产登记内容停止规定。关于信托税赋问题,人民银行暗示,可以借鉴国际经历,对信托税收政策作出准则性或授权性规定。

二、家族信托实务操纵仍存在较多痛点

家族信托属于效劳信托的范畴,既可以阐扬信托制度资产隔离的劣势,也可以充裕表现信托受托效劳的本能机能。家族信托是促进产业平稳传承的重要工具,但在实务操纵中仍面临一些艰难。

(一)信托财产登记制度缺失

现代信托制度起源于衡平法系下的英国。衡平法系中存在“双重所有权”的安排,受托人享有名义上的信托财产所有权,并对信托财产成长交易、从事等各类打点流动;受益人享有本质上的信托财产所有权,享有信托财产运用孕育发生的收益。大陆法系不认可双重所有权,必需遵循“一物一权”的准则。大陆法系国家引入现代信托制度,首先就面临所有权方面的实践辩论。借鉴大陆法系国家日本、韩国的经历,我国接纳了信托财产登记的做法,以此来实现信托财产与委托人、受托人其他财产相隔离的宗旨。

我国《信托法》第十条规定,“设立信托,对于信托财产,有关法律、行政法规规定应当解决登记手续的,应当依法解决信托登记”。我国为大陆法系国家,《信托法》无奈做出双重所有权的安排,对信托财产登记提出了要求。然而,我国信托财产的登记制度、执行细则恒久缺失。中国信托登记有限责任公司于2016年12月创立,中国信登的业务范围包含“提供不必要解决法定权属登记的信托财产的登记效劳”,然而信托财产的登记效劳暂未片面上线。因而,以股权、房地产、艺术品等资产设立家族信托,恒久以来均无奈实现财产登记。

(二)交易性过户孕育发生较大的税收累赘

我国《信托法》第二条对信托做了定义,“委托人基于对受托人的信任,将其财产权委托给受托人,由受托人按委托人的意愿以本人的名义,为受益人的利益或者特定宗旨,停止打点或者处分的行为”。《信托法》对信托财产的要求为“委托”,并未接纳“交付”的表述。然而,在信托业务的实际执行过程中,大局部信托公司均要求接纳信托财产“交付”的形式。

以家族信托为例,假如信托财产为股权、房地产、艺术品等资产,一般均需执行将信托财产交付信托公司的过程。在股权、房地产资产的交付过程中,税务部门一般均会认定为应税行为,在设立家族信托时就可能会孕育发生增值税、个人所得税等。因而,家族信托设立环节交易性过户孕育发生的税赋,会在必然水平上影响委托人设立家族信托的意愿。

(三)“三类股东”的上市限制

委托人将持有的企业股权装入家族信托,既可以实现企业的稳健传承,也可以制止企业股权分散导致控制权旁落。然而,最好的期货配资网,假如企业由家族信托间接持股,可能会对企业将来的IPO上市孕育发生倒霉影响。

2020年6月,中国证监会修订了《首发业务若干问题解答》,此中一个问题答复了“三类股东”(契约性基金、信托方案、资产打点方案等)的信息核查和披露要求。证监会要求拟IPO公司的控股股东、实际控制人、第一大股东不得为“三类股东”。在企业上市过程中,一般均会对其“三类股东”加大核查力度。

委托人如已以企业股权设立家族信托,将来企业开展过程中如需启动IPO上市,可能会波及家族信托持股构造的再次调整。因而,委托人在以股权设立家族信托时,如思考到企业将来的IPO上市,可能会有必然的顾虑。

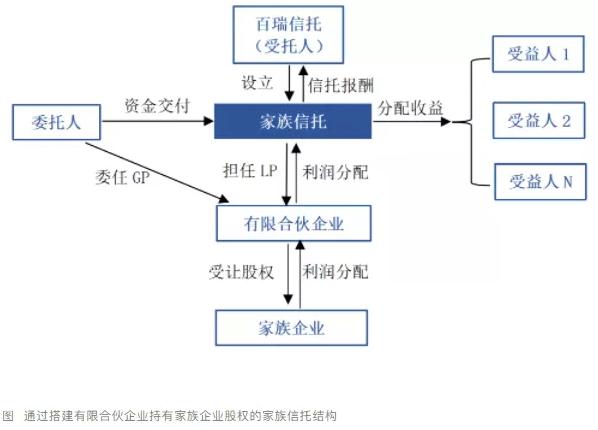

三、家族信托实务处置惩罚惩罚计划

为理处置惩罚惩罚家族信托实务操纵存在的痛点,目前实务中常见的做法为,以有限合伙企业持有企业股权。详细做法为如下。

标题委托人首先将资金交付信托公司设立家族信托。进而搭建有限合伙企业,普通合伙人GP由委托人委任,家族信托的资金将认购有限合伙企业的LP份额。有限合伙企业资金将受让委托人持有的家族企业股权。最终实现由家族信托持股有限合伙企业,进而持有家族企业股权的构造。家族企业运营取得的利润,将通过有限合伙企业、家族信托,最终向受益人分配。

四、家族信托前景可期

人民银行对肖钢委员提案的回答,为家族信托业务将来的开展提供了引领性标的目的。在信托财产登记获得必然停顿的状况下,假如能在税收方面取得特定安排、IPO上市获得冲破,将来家族信托将具有很好的开展前景。

(一)信托财产登记已有停顿

作为信托行业的根底设备,51配资网,中国信托登记有限责任公司可以成长信托财产登记业务。2020年10月,中国信登启动不动产、未上市公司股权两类信托财产信息报送工作。2021年10月,上海银保监局、上海市处所金融监管局结合发布《关于在上海成长信托财产盘问试点的意见》,信托财产盘问试点工作在上海率先落地,中国信登为在沪金融机构提供信托财产盘问效劳的职责。

目前,我国信托财产登记已获得积极停顿,将来大约可以片面地执行。以股权、不动产等设立家族信托,将有配套的信托财产登记制度和操纵方式,可以在必然水平上处置惩罚惩罚家族信托业务成长的痛点问题。

(二)呼吁出台家族信托税收相关政策

假如将来家族信托可以实现信托财产的登记,某种水平上可以为出台税收相关的政策提供支撑。目前税务机关根本均按交易性过户孕育发生应税行为来执行税务操纵。假如可以将本质性的资产交易,与名义上的信托财产交付相区别,将为出台税收相关政策扫清障碍。

人民银行对肖钢委员提案的回答内容提及了税收相关政策,最好的股票配资网,“可以钻研借鉴相关国际经历,安身我国实际,在《信托法》中对信托税收政策作出准则性或授权性的规定,以提升信托流动中税赋征收的科学性和标准性”。将来针对家族信托的税收问题,有望出台相应的规定,以降低不须要的税赋,家族信托在产业传承方面的劣势将愈加充裕地表现。

(三)IPO上市已获得必然的冲破

假如企业在IPO上市时存在“三类股东”问题,为了制止由此孕育发生的股东身份不明、多层嵌套问题,局部企业会在上市前主动清理“三类股东”。近年来的企业IPO上市理论操纵中,假如股东构造中存在家族信托,已有企业实现了IPO上市冲破。

例如,盛美股份、三生国健(行情688336,诊股)等含有境外家族信托构造的企业已经顺利注册过会;又例如,振华新材(行情688707,诊股)、睿昂基因(行情688217,诊股)带有境内家族信托股权架构的企业也胜利实现A股上市。因而,在满足监管部门要求的状况下,存在家族信托架构的企业IPO上市具有必然的可行性。委托人以家族企业股权设立家族信托时,将来企业IPO上市前需再次拆除家族信托持股架构的顾虑已经可以有所下降,这将有助于将来家族信托业务的开展。

总体来看,家族信托是信托公司本源业务之一,在各类配套细则、监管文件逐步完善的状况下,家族信托将迎来重要的开展机遇,前景可期!

- 热门文章排行