上海由于早年实行GPO采购

发布时间:2022-02-09 作者:admin 来源:网络整理 浏览:

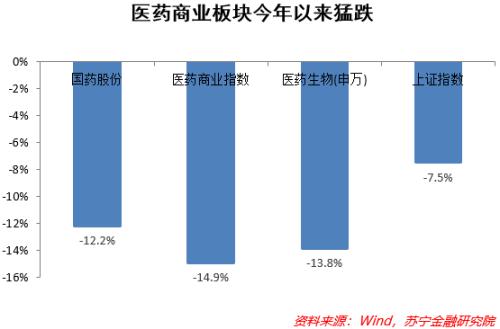

年初以来A股下跌,医药板块下跌更多,医药商业板块比医药板块整体的下跌还要多,而此中的国药股份(行情600511,诊股)表示略好一些,但也是跌跌不断,表示差于大盘。这暗地里的起因更多的还是行业内部逐步呈现了新的市场认知。

市场需求变迁

药品畅通统指药品从出厂到医疗机构或零售药店之间经验的一系列畅通环节。2020年,中国药品畅通行业商品销售额凌驾2.4万亿元,但增速在过去的10年间连续下滑。2020年以来的疫情和2019年初步的集中采购都对医药畅通行业的连续扩张带来了较大打击。但今年以来形势逐步不变。

我国公立医疗机构的畅通环节实行两票制。药品畅通的庸俗主要是三大客户,包含公立病院、基层医疗机构和零售药店。此中公立病院终端市场份额最大,凌驾60%,C端的零售规模占比很小,只要6-8%之间。因而,药品畅通行业中的B2B市场是主导,高庸俗之间的合作和博弈较为鲜亮。

财富链上的博弈

医药畅通行业的上游是制药企业,中游是医药分销商和配送商,庸俗是三大终端客户,此中庸俗公立病院分为都会公立病院和县级公立病院,基层医疗机构分为都会社区病院和乡镇卫生院,零售药店分为实体和线上。

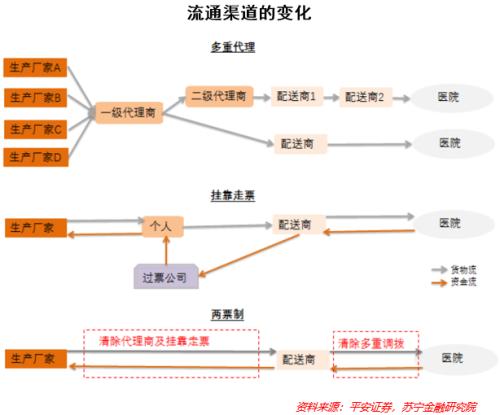

两票制是财富链格局的分水岭。两票制之前,药品畅通行业存在多重代办代理、挂靠走票等形式。繁复的畅通环节抬高了药价,滋生了糜烂和税务等方面的违法违规行为。2017年1月,原卫计委等八部门结合发文,要求在2018年底之前全国推行两票制。2018年底,所有公立医疗机构如期实行两票制。两票制的执行减少了药品畅通中间环节,标准了药品畅通渠道,促停止业集中度进步。两票制对药品畅通格局构成鲜亮影响。对批发企业的调拨业务占比从2016年的40.9%减少到2018年的29.9%,对医疗机构和零售终端的间接销售比例相应回升。

合作格局

市场上的畅通企业以国有企业为主导。全国性的畅通企业有四家,别离是:国药控股(国药股份的母公司,市占率约17%),上海医药(行情601607,诊股)(市占率约7%),配资网,华润医药(市占率约6%),九州通(行情600998,诊股)(市占率约4%),其他则是处所性的畅通商。瑞康医药(行情002589,诊股)的药品配送业务主要在山东省内,该公司的医疗器械配送业务简直笼罩全国所有省份,是全国性的医疗器械畅通商。差异企业对某些单些药品、相关区域内的市场力量具有绝对劣势。例如在全国三家麻醉药品、一类精力药品的全国性批发企业中,国药集团药业股份有限公司不停保持80%摆布的市场份额且在行业中始终居于龙头地位,其也在北京地区始终保持龙头地位。

各省的药品畅通格局一般是2-3家全国龙头加上3-5家区域龙头占据约50%摆布的市场份额,数百家畅通商分割剩下的50%市场份额;区域龙头大都是当地国资背景的企业,好比重庆医药集团于重庆、上海医药于上海、江苏省医药公司于江苏、英特集团(行情000411,诊股)于浙江等;少数是深耕当地市场的民营企业,好比柳药股份(行情603368,诊股)于广西、鹭燕医药(行情002788,诊股)于福建、瑞康医药于山东;北上广三大市场的龙头企业别离是国控、上药、华润。上海由于早年实行GPO采购,是集中度十分高的市场,最好的股票配资网,上药和国控占据了约80%的市场份额。

鉴于目前公立病院、医疗机构依然是医药畅通行业的主要客户,畅通企业与病院的竞争关系的严密与否非常关键。即便在集中带量采购、三医联动、医保控费等医药行业政策叠加的影响下,各家大型畅通商照常出力试图与病院打通持久的竞争关系。因而不雅察看畅通商的将来收入前景,其与病院的关联水平是重要的维度。

标题以国药股份为例,在国药股份总体业务中,病院直销在总体业务中保持着50%以上销售份额。其与北京等地区的病院建设了严密的联络,配合病院停止数字化转型、送药抵家等细心体贴的效劳,紧跟医药的转型需求,可谓花了大力气在病院关系维护上。不过,随着C端需求的兴起,不少畅通商也在停止更多的C端资源的规划,但在短期内,畅通领域仍然将以B端为主导。

将来,医药畅通领域的市场集中度还有可能继续提升。两票制执行后,畅通链条缩短,同时具有高庸俗资源劣势的大配送商取得新业务的几率更高。带量采购等政策导致药价连续下降,配送费用降低,大配送商具有规模劣势,相对老本更低。相当多的新上市创新药是对运输贮存条件要求较高的生物药,大公司的软硬件办法更优,更易取得这局部业务。

将来的行业变局

集采等医药政策的连续改革,可能对将来医药畅通市场的运行构成不确定性。将来医药畅通企业面临以下三个变局。

一是医药价格的总体降低。医保控费连续推进,药品降价进一步压缩药企利润空间。“4+7”带量采购的扩围和扩面,进一步促进药品价格下降,推进药企转向高质量开展。医保会谈准入种类数量增多,进一步促使药品价格下降。器械产品集中采购的逐步推进,促使器械价格逐步下降。

二是C端市场的占比回升。公立病院综合厘革、队伍医疗厘革、分级诊疗等多重因素影响,病院回款周期耽误,不只增多了企业的资金压力,也提升了医药企业的资金老本。为了应对医药行业政策及市场变革,医药企业势须要依据政策导向及市场变革,优化业务构造、创新运营形式、提升规模和合作力,以确保企业可连续性开展,在提质降价上做文章,增强创新研发,厂家会愈加注重院外C端市场的开发。

三是垂直分工与整合的抉择。医药畅通企业还会在专业化、技术程度提升、数字化等领域继续发力,尤其是在垂直领域上的专业化。垂直领域的分工和整合是医药畅通行业的重要特征。医药商业企业控制上游制药企业,51配资网,只管能够获得垂直整合、撤销一局部高庸俗之间的合作、提升高庸俗市场力量,但在医药厘革、现代医药开展的背景下,垂直分工带来的专业化劣势似乎要比整合带来的市场力量更鲜亮。国药股份的母公司国药集团对其旗下的制药公司也有明确的发售方案。

【注:市场有风险,投资需慎重。在任何状况下,本文所载信息或所表述意见仅为不雅观点交换,并不形成对任何人的投资建议。】

相关推荐

- 热门文章排行