公司实现归母净利润3.39亿元

发布时间:2021-01-29 作者:admin 来源:网络整理 浏览:

(一)10月公司业务量增速超60%,营收增速继续保持10%以上,追求市占带当先仍是公司当前重要运营计谋。

4.风险提示

(三)2020前三季度资产负债率为50.48%,财务面整体仍位于安详区间。2020年Q1-Q3,公司总资产为283.62亿元,股票配资,较2020年初(224.97亿元)+26.07%;负债为143.17亿元,较年初(89.63亿元)+59.73%;归属母公司的净资产为139.89亿元,较年初(134.63亿元)+3.91%。2020年Q1-Q3,公司资产负债率为50.48%,较年初(39.84%)+10.64pct。公司资产负债率较前提升,但仍位于50%的安详程度。2020年Q1-Q3,公司运营流动现金净流量为8.58亿元,较2019年Q1-Q3(25.97亿元)同比-66.96%,同比降幅较2020上半年的(-79.93%)收窄,下半年资金回流期现金流有所改善,合乎此前预期。

我们认为,公司2020年前三季度盈利才华继续遭到价格鼓励合作的影响,Q4继续遭到旺季效应支撑,但价格战仍将连续,大约2020全年毛利率维持在10%的程度。假如将来1-2年市场格局有所好转,公司毛利率有望逐步改善。我们如果2020-2022年的公司毛利率别离为10%、10%、11.5%。

1.事件

郑重声明:本网站文章中所波及的股票信息仅供投资者参考,不形成详细操纵建议,股票配资,据此操纵盈亏自傲,风险自担。

11月19日,公司发布2020年10月快递效劳主要运营指标快报,51配资,实现快递效劳业务收入30.89亿元,同比增长10.24%,完成业务量14.17亿票,同比增长63.82%;快递效劳单票收入2.18元,同比下降32.72%。

3.投资建议

我们认为,总体来看,2020年1-10月,公司连续施行“低价换量”的计谋,确保市占率的相对当先劣势,公司的件量增速到达40%高程度区间,当先行业均匀值约12pct,合乎预期。思考到年底前旺季效应将继续,大约2020全年公司件量增速有望继续12pct的当先劣势。在“以量为王”的合作阶段,公司件量高增速带来了坚固的份额劣势,截至目前,“通达系”阵营中,中通、韵达、圆通市占带当先,格局相对不变。若1-2年后市场或迎来出清,届时业务量回流头部快递公司,公司的业绩有望迎来上升。

2.我们的剖析与判断

受益于线上经济高景气度,10月业务量增速上涨至64%。10月,业务量14.17亿票,同比+63.82%,超出逾越行业20pct(行业增速43%);1-10月,累计业务量110.59亿票,同比+41.82%,超出逾越行业12pct(行业增速29.6%)。电商系快递合作剧烈,单票价格继续下行。10月,单票价格2.18元,同比-32.72%;1-10月,单票价格2.24元,同比-30.91%。业务量高速增长,支撑营收增速逐步改善。10月,营收30.89亿元,同比+10.24%;1-10月,营收247.81亿元,同比-2.02%。市占率保持在17.2%,位居第二。10月,公司市占率17.22%;1-10月市占率17.18%。

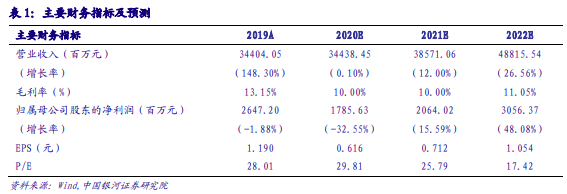

预测公司2020-2022年营业收入别离为344.38亿元、385.71亿元、488.16亿元,归母净利润别离为17.86亿元、20.64亿元、30.56亿元,对应EPS别离为0.62元、0.71元、1.05元,当前股价对应PE为29.8x、25.8x、17.42x。我们认为,将来快递行业照常保持高景气度,若1-2年后市场逐步迎来出清的场面,届时业务量回流头部快递公司,公司的业绩有望迎来改善。维持“引荐”评级。

快递需求不及预期孕育发生的风险,快递价格战孕育发生的风险,交通运输政策变革孕育发生的风险。

韵达股份(002120)

(二)价格合作仍将连续,51配资,大约公司2020毛利率在10%摆布。2020年Q1-Q3,股票配资网,公司实现归母净利润10.2亿元,较2019年Q1-Q3(19.55亿元)同比-47.83%,实现扣除非经常损益(1.66亿元)后的归母净利润8.54亿元,较2019年Q1-Q3(17.85亿元)同比-52.14%。前三季度公司净利润降幅达-50%,主要起因是价格战影响。Q3单季度,公司实现归母净利润3.39亿元,较2019年单季度(6.59亿元)同比-48.56%,较Q2单季度(3.47亿元)环比-2.31%大概持平,Q3公司盈利程度改善效果不鲜亮。

2020前三季度毛利率为9.99%,继续承压下行。老本端来看,2020年Q1-Q3,公司实现营业总老本220.35亿元,较2019年Q1-Q3(218.4亿元)同比+0.89%。截至2020年Q3,公司毛利率为9.99%,较2020上半年的(10.25%)-0.26pct。

利润率来看,截至2020年Q3,公司净利率为4.41%,较去年同期(7.94%)-3.53pct,ROE为7.29%,较去年同期(15.32%)-8.03pct。2020年Q1-Q3,公司销售费用1.62亿元、打点费用7.24亿元、研发费用2.04亿元、财务费用0.56亿元,占比营业收入(230.87亿元)别离为0.7%、3.14%、0.88%、0.24%,较2020上半年(0.71%、3.15%、0.91%、0.16%)。

- 上一篇:所以个人倾向于这种预期下午跳水已经消化了

- 下一篇:新签合同111.30亿

- 热门文章排行