老百姓(603883):前三季度业务稳健增长,经营质量提升

发布时间:2020-12-25 作者:admin 来源:网络整理 浏览:

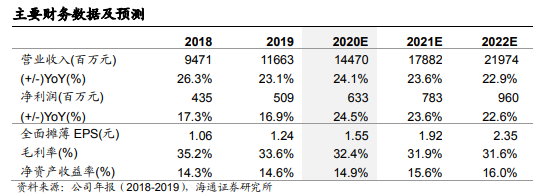

公司前三季度业绩稳健增长。公司近期发布三季报,2020 年前三季度实现营 业收入 101.20 亿元(+21%),归母净利润 4.87 亿元(+24%),扣非净利润 4.49 亿元(+21%);单三季度实现营业收入 34.33 亿元(+21%),归母净利润 1.51 亿元(+22%),扣非净利润 1.42 亿元(+21%)。

各项业务稳定增长,门店数量持续上升。分业务来看,前三季度公司零售业 务收入 88.50 亿元(+19.69%),医药批发收入 11.94 亿元(+32.03%),其 他业务收入 0.76 亿元(+6.18%)。公司门店快速增长,覆盖全国 22 个省共 6177 家门店,其中直营 4636 家,单三季度新增直营及并购门店 292 家(前 三季度共增加 804 家),关闭 21 家,净增 271 家;加盟门店 1541 家(Q1+114 家,Q2+113 家,Q3+105 家),加盟业务已遍及 18 个省级市场,门店扩张稳 健。

整体平效提升显著。前三季度公司直营门店整体平效为 62.06 元/平米 (+24.12%),相较去年同期经营效率提高,各店型日均销售额提升显著,旗 舰店/大店/中小成店的日均平效分别提升 35/19/9 元/平米。公司直营门店医保 门店占比 88.24%,院边店占比 11.24%,DTP 药房 141 家,特殊门诊 345 个,为承接处方药外流占得先机。

期间费用率下降,经营质量提升。公司整体经营稳定,前三季度毛利率为 32.50%,较去年同期下降 1.39pp,我们认为主要系医保降价、疫情产品低毛 利等因素导致,属行业正常现象;销售期间费用率下降 1.64pp 至 25.23%, 经营质量提升,净利率 5.92%(+0.35pp),精细化管理初见成效。

盈利预测与投资建议。公司优先选择全国布局、抢占省会市场,聚焦处方药 的竞争策略,同时战略投资者入股,我们认为目前正进入内部精细管理和对 外有序扩张的红利释放阶段,有望迎来快速发展期。我们预计公司归母净利 润 2020-22 年同比增速为 24.5%、23.6%、22.6%,即 2020-22 年归母净利 润为 6.3、7.8、9.6 亿元,根据可比公司估值,给予公司 2021 年 40-50 倍 PE,合理价值区间 76.63-95.79 元,对应 PS 分别为 1.75-2.19 倍,低于可 比公司平均 PS,维持“优于大市”评级。

风险提示。扩张整合不达预期风险,门店管理风险,医保药品限价风险,并 购整合难度加大的风险。

郑重声明:本网站文章中所涉及的股票信息仅供投资者参考,不构成具体操作建议,据此操作盈亏自负,风险自担。

- 热门文章排行