鼎龙股份(300054):全年业绩同比下滑,期待新材料产品放量

发布时间:2021-01-15 作者:admin 来源:网络整理 浏览:

鼎龙股份(300054)

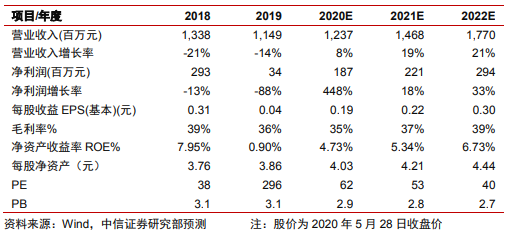

公司传统业务补齐墨盒短板,CMP抛光垫、清洗液、PI浆料产品立足国产替代,未来可期。考虑硒鼓终端市场竞争加剧以及疫情对公司经营的影响,我们下调公司2020-2022年EPS预测为0.19/0.22/0.30元/股,维持“买入”评级。

全年归母净利润同比下滑88.37%。公司2019年实现营收11.49亿元,同比-14.11%;实现归母净利润0.34亿元,同比-88.37%。2019年Q4实现单季营收3.52亿元,同比+0.91%,环比+47.90%;单季归母净利润-1.42亿元,同比、环比均下滑明显。公司2019年业绩同比下降,主因:(1)硒鼓终端市场竞争加剧,市场价格下降。公司对商誉及资产计提减值总额1.93亿元,若剔除其影响,归母净利润同比下降27.23%;(2)公司CMP抛光垫项目研发投入2889万元,PI浆料项目研发投入1015万元,两项合计较上年同期增长14.79%;(3)公司武汉本部工厂环保停产整改期间,新增环保设施投入及开支1071万元,同时,停止CCA项目在武汉本部工厂的生产,导致2019年下半年彩色碳粉等产品(含CCA产品)销量合计较上年同期减少26%,营业收入减少5036万元。

CMP抛光垫即将进入放量阶段。公司2019年抛光垫产品实现销售收入1232.82万元。产品方面,应用于成熟制程领域的DH3000/DH3002/DH3010系列产品在持续开拓市场的同时,应用于先进制程领域的产品DH3201/DH3410已成功投产,并先后相继推向市场,且已获得客户订单。目前公司针对八寸和十二寸的主流OX/W/Cu/STI/Poly等制程,均有相应硬垫和软垫产品提供,产品布局已相当完善。市场推进方面,公司上半年获得了第一张十二寸客户的订单,且在下半年十二寸订单得以持续放量,八寸客户方面,新增客户数量和订单数量再创新高,且产品种类也覆盖了国内主流晶圆厂的主流制程。

清洗液及PI浆料新产品值得期待。清洗液方面,公司针对集成电路制造中的铜CMP后清洗制程推出8款碱性配方产品。截至2019年底,公司已向三家国内客户进行产品推介,并向其中两家客户寄送DZ380和DZ381产品样品。其中,DZ381产品协助客户改善已有问题,通过两个月时间的持续性配方调整,已在功能指标方面基本超越原厂产品,获得客户较高评价,产品测试方面取得突破性进展。PI浆料方面,2019年柔显科技黄色耐高温产品在国内知名主流面板厂G4.5&G6代线进行了多轮次全流程验证,产品匹配了目前面板厂主流工艺,建立了与客户的密切技术交流,进一步加强了公司的品牌影响力和产品认知程度。公司年产1000吨生产研发大楼已经完成所有车间安装施工,以及自动化生产设备的安装调试。

风险因素:打印耗材市场竞争加剧;CMP抛光垫市场拓展不及预期;新产品客户认证进度不及预期;汇率波动风险。

投资建议:公司传统业务补齐墨盒短板,CMP抛光垫、清洗液、PI浆料产品立足国产替代,未来可期。考虑硒鼓终端市场竞争加剧以及疫情对公司经营的影响,我们下调公司2020-2021年EPS预测为0.19/0.22元/股(原预测为0.45/0.55元/股),新增2022年EPS预测为0.30元/股,维持“买入”评级。

郑重声明:本网站文章中所涉及的股票信息仅供投资者参考,不构成具体操作建议,据此操作盈亏自负,风险自担。

- 热门文章排行