顺络电子(002138):Q2净利润创历史新高,电感龙头尽享5G红利

发布时间:2021-01-09 作者:admin 来源:网络整理 浏览:

投资要点:

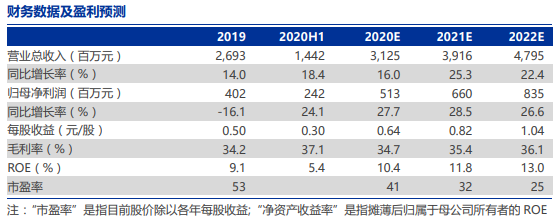

事件:公司披露2020年中报。H1实现营收14.42亿元,同比增长18.45%,实现归母净利润2.42亿元,同比增长24.1%,实现扣非净利润2.3亿元,同比增长27.1%,略超此前预期。

Q2营收与净利润均创单季度新高。公司Q2实现营收8.4亿元,环比增长40%。同比增长24.7%,单季度收入首次突破8亿元创历史新高。Q2实现归母净利润1.48亿元,环比增长56%,同比增长32.8%,亦创历史新高。公司在Q1受产能利用率影响下,Q2产能恢复景气度全面复苏。

Q2毛利率环比提升3%。公司Q1毛利率35.32%,Q2毛利率38.34%,提升幅度显著。主要原因系1)新产品陆续放量,产品结构优化所致,新型电感、汽车电子、微波器件、精密陶瓷等新品订单比例上升;2)核心客户订单总量大幅增加,产能利用率提高,规模效应驱动毛利上升。

电感龙头尽享5G红利。5G由于在射频前端数量和集成度上的高要求,将显著提升电感用量与单机价值。目前手机主流电感以0201为主,占比约50-60%,将逐步向小型化01005导入。01005电感由于采用黄光显影工艺,较以往叠层电感在工艺上有较大差异,因此价值量提升显著。量价齐升效应下,保守估计单机电感价值增量区间约为30%-50%。此外,基站、通讯终端等设备也将因5G迭代带来需求增量。

多产品线构建长期增长引擎。顺络基于自身核心绕线与烧结,横向拓宽产品线。无线充电、LTCC介质滤波器、以及陶瓷后盖等均具为未来的趋势方向,具有广阔的成长空间。公司已进行了大量的技术储备和产能布局,预计将于未来陆续兑现到收入和利润端。

汽车电子多年沉淀,短期影响不改长期成长。汽车电子的核心壁垒在于高可靠性要求与长认证周期。公司通过数十年耕耘,已陆续成为博世、法雷奥等一线客户正式供应商,且增量客户陆续兑现中。目前公司的关键突破产品为针对倒车雷达解决方案的变压器。后续将进一步导入BMS系统变压器等。汽车电子的供应链稳定,订单的周期较长。虽短期受汽车行业需求下滑影响,但长期成长确定性无虞。

维持盈利预测,维持增持评级。公司Q2业绩已出现明显回升,展望H2,消费电子需求侧有望持续改善,5G基站建设亦加速推进,公司订单景气度预计呈逐季提升态势。维持20/21/22年归母净利润预测分别为5.1/6.6/8.4亿元,对应PE分别为41/32/25倍。公司为全球电感领军,全球唯二具备大规模01005电感量产能力龙头,长期壁垒显著,维持增持评级。

风险提示:需求复苏不及预期。

郑重声明:本网站文章中所涉及的股票信息仅供投资者参考,不构成具体操作建议,据此操作盈亏自负,风险自担。

- 热门文章排行