广信股份(603599):具有独特优势的农药细分行业龙头,多个新项目促成长

发布时间:2021-01-05 作者:admin 来源:网络整理 浏览:

广信股份(603599)

事件:公司发布2020年中报,报告期实现营业收入17.68亿元,同比+4.55%;归母净利润2.84亿元,同比+10.25%。其中第二季度单季度营业收入9.43亿元,同比+17.69%,环比+14.2%;归母净利润1.69亿元,同比+38.03%,环比+46.7%。

1.杀菌剂对冲除草剂业务下滑,业绩靓丽

公司以光气为核心,拥有多项专利及自主开发技术,形成杀菌剂、除草剂和精细化工中间体三大类别十多个品种的产业架构,是国内少数具有较为完整农药生产体系的专业厂商之一。公司主营产品包括多菌灵、甲基硫菌灵等杀菌剂,敌草隆、草甘膦等除草剂以及氨基甲酸甲酯、异氰酸酯、邻苯二胺等精细化工中间体。其中多菌灵产能1.8万吨/年,甲基硫菌灵产能6000吨/年,国内产能占比均在30%以上,排名前列。产品销售方面,公司与众多国内外知名客户建立了长期稳定的合作关系,如“杜邦(DuPont)”、“富美实(FMC)”、“曹达(SODA)”、“兴农公司”、“汉姆(Helm)”、“诺普信”、“潍坊润丰”等。

2020年Q1-Q2,公司单季度分别实现归母净利润1.15亿元、1.69亿元,环比大幅改善,主要由于主营产品总销量环比提升38.1%至1.91万吨,营业收入环比增长14.2%,原材料价格下滑,综合毛利率环比提升4.86个百分点至36.02%。具体拆分看,2020年H1,公司杀菌剂销量11274吨,同比+29.32%;均价3.16万元/吨,同比-2.12%;销售收入3.565亿元,同比+26.59%,主要由于一方面杀菌剂市场增速高,另外海外疫情影响海外厂商供给,公司份额提高。除草剂销量19956吨,同比-20.62%;均价2.05万元/吨,同比-14.05%;销售收入4.087亿元,同比-31.77%,主要由于公司产品结构单一,除草剂市场竞争激烈。精细化工品销量1727吨,同比-23.88%;均价11.17万元/吨,同比+23.74%,主要由于产品结构优化;销售收入1.928亿元,同比-5.82%。

公司财务健康,2020年H1,经营活动现金净流量5.9亿元,资产负债率23.87%。销售毛利率33.75%,销售净利率16.06%。

2.稳步推进新项目建设促成长

光气是一种重要的有机中间体,但由于剧毒,各国对其控制极严,光气生产资质准入门槛高,难以获得。公司目前拥有东至和广德两大生产基地,光气许可产能17万吨(12+5),而目前使用约4万吨,未来开发光气产业链相关高附加值产品空间大。同时,公司不断横向及纵向延伸产业链。

公司目前在建及储备项目主要包括:(1)3000吨吡唑醚菌酯项目,工程进度12.45%。(2)1200吨恶唑菌酮项目,工程进度24.82%。(3)20万吨的对(邻)硝基氯化苯项目,基本完成。(4)东至五期项目,工程进度12.74%。(5)年产3000吨茚虫威项目,2020年7月21日环评一次公示。(6)年产3000吨恶草酮、1000吨恶草酮酚、500吨丙炔恶草酮,2020年7月22日环评审批前公示。(7)年产5000吨噻嗪酮项目,2020年8月7日环评公示。

3.盈利预测及评级

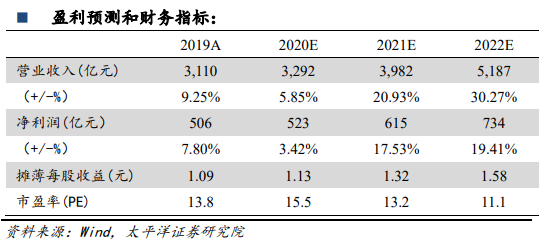

我们预计公司2020-2022年归母净利润分别为5.23亿元、6.15亿元、7.34亿元,对应EPS1.13元、1.32元、1.58元,PE15.5X、13.2X、11.1X。考虑公司拥有光气核心资源,不断拓展产业链,在建及储备多个新项目促成长,首次覆盖,给与“买入”评级。

风险提示:全球经济下滑,新项目投产进度及盈利不及预期,安全及环保风险。

郑重声明:本网站文章中所涉及的股票信息仅供投资者参考,不构成具体操作建议,据此操作盈亏自负,风险自担。

相关推荐

- 热门文章排行