【风口研报】锂电池材料业务进入量利齐升阶段,这家公司业绩有望暴增30多倍,另一主打产品均价同比300%+

发布时间:2021-01-01 作者:admin 来源:网络整理 浏览:

天赐材料:①天赐材料先前布局的电解液添加剂进入放量期,将带动自身电解液附加值提升,未来电解液产品有望进入量利齐升阶段;②天赐材料电解液综合成本约为3.09万元/吨,远低于新宙邦的3.97万元/吨,未来还有望进一步降至1.75万元/吨;③东方证券卢日鑫预计全年卡波姆均价将由过去的4.24万元/吨上涨至15万元/吨左右,天赐材料是全球第二大卡波姆树脂供应商,目前在手订单充沛、产能饱和;④风险提示:新能源汽车销售不及预期。

锂电池材料业务进入量利齐升阶段,这家公司业绩有望暴增30多倍,另一主打产品均价同比300%+

财联社6月17日讯,新能源汽车产业链未来高景气度趋势较为确定,一些细分领域龙头公司将存在非常不错的投资机会,东方证券卢日鑫近日首次覆盖了电解液龙头公司天赐材料。

卢日鑫认为,天赐材料作为国内电解液龙头兼具规模优势和产业链优势,靠着成本优势牢牢占据市场第一的份额,先前布局的电解液添加剂进入放量期,将带动自身电解液附加值提升,未来公司电解液有望进入量利齐升阶段。

相比于竞争对手,天赐材料有成本和提前卡位液体六氟磷酸锂这两大核心竞争优势。

天赐材料电解液综合成本约为3.09万元/吨,远低于新宙邦的3.97万元/吨。虽然产品售价低于新宙邦,成本巨大优势直接带动公司电解液吨盈利反而高于新宙邦。卢日鑫预计随着公司远期进一步实现多项原材料自给后,电解液成本有望进一步降至1.75万元/吨,较当前还有较大空间。

与传统固体六氟磷酸锂相比,液体六氟磷酸锂具有诸多优势,包括投资额小、成本低、反应迅速、电解液配置相对简易等。前几年推广不顺利主要系市场不理解,这几年CATL、LGC等主流客户都在开始使用,预计3-5年后液体六氟市场占比可能达到40-50%。天赐拥有电解液配方同时打通“溶剂液体六氟-电解液”环节,具备独特竞争优势。

新型锂盐/添加剂是未来电解液性能提升关键,天赐材料目前拥有300吨LiFSI(工艺壁垒和生产技术要求较高)产能,产能开满但是不够用,2000吨LiFSI产线预计今年7月投产,8月底开始自供。公司还通过并购切入DTD、二氟磷酸锂、二氟草酸硼酸锂等多个添加剂产品,未来有望在技术端拉近与竞争对手差距甚至实现赶超。

新冠疫情带动卡波姆需求大幅增长,天赐材料是全球第二大卡波姆树脂供应商,目前在手订单充沛、产能饱和。卢日鑫预计全年卡波姆均价将由过去的4.24万元/吨上涨至15万元/吨左右,将为日化板块及公司带来充足业绩弹性。

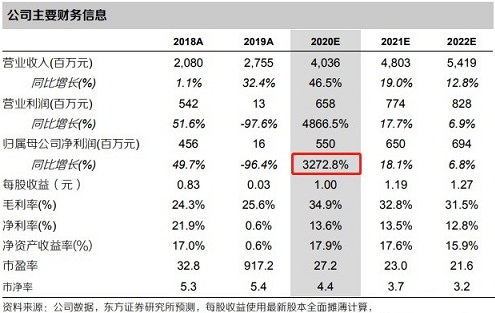

天赐材料2019年归母净利润仅1600万,同比降逾96%,主要系存货减值所致,据分析师预计公司今年业绩有望达5.5亿,同比暴增30多倍。

卢日鑫预测天赐材料2020-2022年每股收益分别为1.00、1.19、1.27元,给予目标价为38元,首次覆盖买入评级。

风险提示:新能源汽车销售不及预期。

郑重声明:本网站文章中所涉及的股票信息仅供投资者参考,不构成具体操作建议,据此操作盈亏自负,风险自担。

- 热门文章排行