加入中国宝武后

发布时间:2021-03-10 作者:admin 来源:网络整理 浏览:

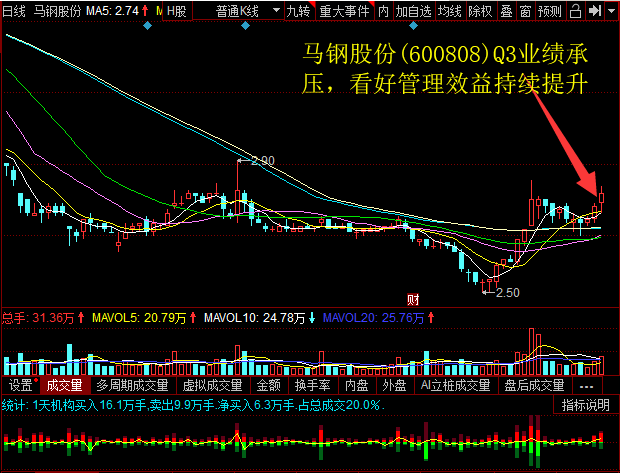

导读:维持增持评级。 马钢股份(600808) 2019年前三季度实现营收575.81亿元,同比降8.77%;归母净利润14.65亿元,同比降73.77%;...

维持“增持”评级。马钢股份(600808)2019年前三季度实现营收575.81亿元,同比降8.77%;归母净利润14.65亿元,同比降73.77%;公司Q3单季营收205.55亿元,公司前三季度归母净利润别离为83.75、10.61、3.20亿元,公司Q3业绩承压。思考到老本端铁矿价格上涨的压力,叠加行业供给的超预期上行,股票配资,下调公司2019-2021年EPS至0.25/0.23/0.24元(原0.36/0.5/0.66元),赐与公司2019年行业均匀PB0.89X停止估值,下调公司目的价至3.18元(原3.93元),“增持”评级。

三季度销量保持不变,吨钢毛利有所下滑。2019年前三季度公司钢材销量别离为419、530、431万吨,吨钢售价为别离为4228、3643、4769元/吨,吨钢老本分别为3996、3194、4381元/吨,吨钢毛利别离233、449、388元/吨,吨钢三费别离为207、192、259元/吨,吨钢净利别离为19、200、74元/吨,公司三季度吨钢毛利净利环比大幅下滑。

风险提示:宏不雅观经济加速下行;供给端回升超预期。

三季度销量保持不变,吨钢毛利有所下滑。2019年前三季度公司钢材销量别离为419、530、431万吨,吨钢售价为别离为4228、3643、4769元/吨,吨钢老本分别为3996、3194、4381元/吨,吨钢毛利别离233、449、388元/吨,吨钢三费别离为207、192、259元/吨,吨钢净利别离为19、200、74元/吨,公司三季度吨钢毛利净利环比大幅下滑。

风险提示:宏不雅观经济加速下行;供给端回升超预期。

郑重声明:本网站文章中所波及的股票信息仅供投资者参考,不形成详细操纵建议,据此操纵盈亏自傲,风险自担。

参与中国宝武后中恒久打点效益提升,公司业绩有望逐渐上升。宏不雅观数据显示,地产韧性犹存,基建逐渐回暖,51配资,四季度建材需求预期较往年偏强。参与中国宝武后,公司打点才华中恒久有望回升。四季度全球铁矿供给继续上升,股票配资网,矿价高位回落背景下,公司业绩有望逐渐上升。- 热门文章排行