广州酒家(603043):1H20速冻营收超预期,期待Q3月饼旺季提振业绩

发布时间:2020-12-29 作者:admin 来源:网络整理 浏览:

广州酒家(603043)

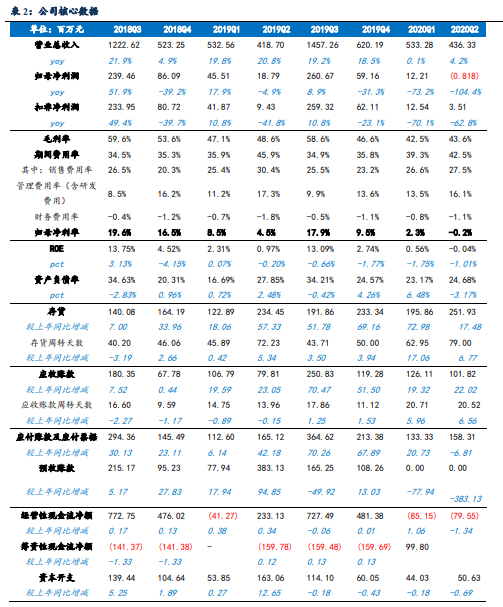

事件:公司发布20年中报,1H20总营收9.69亿元(+1.9%),归母净利0.11亿元(-82.3%),扣非归母净利0.16亿元(-68.7%)。

1H20业绩整体承压,Q2营收环比改善。公司上半年营收9.69亿元(+1.9%),归母净利0.11亿元(-82.3%),非经常性损益465.4万,较上年同期增加1765.88万,扣非归母净利0.16亿元(-68.7%);20Q2单季营收436.33万(+4.2%),归母净利-81.8万(-104.4%),扣非归母净利351万(-62.8%),利润端承压主要由于餐饮业务亏损/停工非常损失643.3万/对外捐赠233.4万/费用投入增加。

速冻营收超预期,预计粽子销量良好,餐饮复苏持续。

1)20年上半年公司食品制造业务受益于速冻&其他产品增长,营收7.85亿(+31.7%)。分品类看,上半年主力业务速冻食品持续受益“宅”经济延续高增长态势,上半年实现营收4.27亿(+64.41%),Q2单季营收2.02亿(+84.4%,增速环比+34.6pct),超市场预期;其他产品营收3.40亿(+12.22%),Q2营收1.3亿(+12.1%),预计与端午粽子销售情况良好有关;月饼产品1H20营收1918.15万(-43.93%),Q2单季营收987万(-66.7%),截至6月末公司尚未启动月饼预收款工作;

2)公司餐食收入主要集中Q1,上半年餐饮营收1.69亿(-49.83%);Q2营收8497万(-44.7%,环比Q1+9.4pct),复苏持续;同时上半年公司积极开展外卖业务,改造2家大店并新设华夏路门店,当前直营门店18家。

经销收入高增,期待渠道拓展打开月饼市场。

1)上半年直销渠道销售额3.92亿元(-25.5%),Q2增速-28.1%,环比Q1-4.8pct,预计与疫情及公司独立设置连锁公司进行门店整合有关,目前利口福食品连锁门店超过160家;经销渠道销售收入5.63亿元(+38%),Q2同增49.1%,增速环比增长19.2pct,主要与速冻收入高增长有关;Q1新增经销商38个、Q2新增45个(上半年共新增83个),经销商发展加速,截止1H20经销商共675个(较19年底增加7家);

2)上半年省内销售额8.2亿元(-0.6%),Q2省内收入同增6%(Q1为-5.4%),省内市场稳健发展;境内省外上半年销售额1.16亿元(+27.3%),预计受益于线上销售。由于疫情上半年增加的经销商中26家为省内经销商,Q1和Q2分别净增境内省外经销商-33、11个,至1H20境内省外经销商达到179个(占比27%),预计下半年月饼旺季省外经销商数量将持续提升。

毛利率因产品结构调整下滑,费用投入影响短期利润。

1)公司1H20整体毛利率达42.98%(-4.80pct),Q2毛利率下滑-4.99pct,主要与疫情下餐饮业务承压,低毛利速冻收入占比提升有关;

2)上半年销售费用率受益疫情下营销支出减少,达27.05%(-0.54pct),20Q2为27.54%(-2.86pct);管理费用率1H20为12.34%(+0.70pct),20Q2环比+2.12pct,主要系人工成本、租金及折旧摊销费用增加,其中人工成本0.63亿元,同时公司新设速冻产线,推进梅州基地与门店建设,固定资产较上年同期+113.1%;财务费用率1H20为-0.97%(+0.21pct),20Q2为-1.12%(+0.68pct),主要是汇兑损失、其他财务费用下降所致;

3)1H20公司经营性现金流净额-7955.2万(-134.1%),新增1亿元疫情专项借款用于短期经营,保障现金流稳定。

产能推进持续,厚积而薄发。19年底茂名工厂速冻产线、湘潭工厂双双投产,为1H20食品制造业务提供有效支撑。速冻方面,公司梅州基地一期建设稳步推进,预计有望于20年底建成,进一步提升产品规模化生产效率,充分支撑省外及线上增长空间;月饼方面,受公司跨区域发展战略推进需求,湘潭食品生产基地一期产能逐步释放,为公司今年月饼系列产品的供应提供保障;湘潭二期用地也已顺利拍获,预计将在2022年完工,达产产能计划超2万吨/年。同时公司在新基地建设中将同时配套建设纵向贯通、横向集成、协同联动的数字化平台,加强跨地区基地联动,提升管控效率及控制力。

盈利预测与投资评级:

从需求端来看:1)月饼业务受益疫情行业供给收缩,在礼品消费需求旺盛叠加中秋国庆双节拉长消费需求,公司或将承接更多B端及C端订单,我们预计月饼全年营收有望达到15.6亿(+30.7%);2)速冻业务受益宅经济下居家消费,需求激增且有望保持较高增长,预计全年增长将达到42.4%;3)其他食品业务多元化发展,叠加消费者教育逐步完成,预计未来将持续贡献新增量;4)下半年疫情形势向好,预计餐饮业务也将逐渐复苏,有望于Q4前恢复至同期正常水平。

从供给端来看:1)公司未来三年将持续通过改扩建方式扩充产能,梅州、湘潭生产基地相继落地将为公司产品放量提供有力支撑。预计月饼/速冻产能19-22年复合增速达24.0%/27.5%,产销率将维持95%以上水平;2)疫情催化下广州酒家有望进一步提升市占率。同时,公司省外经销商渠道培育情况良好,凭借省外月饼生产基地,发力华中、华东等地月饼市场或打开全新成长空间。基于短期内月饼业务高增长、速冻表现亮眼且餐饮逐步复苏,长期公司持续深化全国布局,销售规模与市占率有望双升等假设,并根据中报调整盈利预测,我们预计公司20-22年总营收35.8、47.7、60.5亿元,同比增速分别为18.2%、33.2%、26.9%;预计公司20-22年归母净利润为4.32、6.18、8.10亿元,同比增速分别为12.5%、43.1%、31.1%,最新收盘价对应动态PE为40、28、21倍,当前时点我们认为广州酒家估值仍具较大提升空间,全国月饼龙头未来可期,维持“买入”评级。

风险提示:

疫情反复带来宏观经济波动。由于国内疫情尚未结束,且国外疫情仍处爆发阶段,我国疫情仍存二次爆发可能,对宏观经济造成冲击。

月饼销售不及预期。可能存在月饼行业竞争加剧的风险,月饼行业品牌较多,在异地扩张的过程中可能遇到本土品牌竞争,销量不达预期等风险。

速冻产品推广不及预期。速冻行业对物流运输和保存要求较高,可能存在渠道扩张、产品分发不及预期的风险。

食品安全风险。公司主营的月饼、速冻等产品,以及餐饮门店均可能遇到由于卫生等问题引发的风险。

郑重声明:本网站文章中所涉及的股票信息仅供投资者参考,不构成具体操作建议,据此操作盈亏自负,风险自担。

- 热门文章排行