【脱水研报】行业高景气周期开启!盈利确定性最强环节竟是它?

发布时间:2020-12-29 作者:admin 来源:网络整理 浏览:

导读:

1、风电:近年来,随着各地重视新能源消纳以及特高压的加速发展,不少曾经被限制风电开发的省份已陆续从“红色”名单中移除,风电开发正逐步重入正轨。鉴于行业目前巨量的带补贴指标,公司的低估值、盈利的高增长确定性较强,风电行业高景气周期料将开启。

2、牧原股份:公司2019年实现归母净利润60-64 亿元,净利润同比增长1053.38%-1130.28%,单季度看,19Q4公司实现归母净利润46.13-50.13亿元,超出市场预期。

3、青岛啤酒:受益于消费升级,定位于中高端的青岛主品牌出现增长,结构持续升级。通过多渠道赞助提高品牌力影响力,培养新生消费群体,2019年是啤酒行业盈利拐点,未来行业主导逻辑将从营收段向利润端转移,产品结构升级将推动行业盈利能力持续改善。

正文:

Ⅰ、行业高景气周期开启!盈利确定性最强环节竟是它?

风电:近期国家能源正式下发《国家能源局关于2020年风电建设管理有关事项的通知(征求意见稿)》的意见函,鼓励各地发展平价风电项目以及分散式风电项目。受政策催化,陆上风电2020年料将迎来确定性抢装,而海上风电2020-2021年料将迎来抢装,行业高景气周期即将开启。

看点:

① 存量带补贴项目退补在即,2020进入转化高峰期

2015-2018年国内陆上风电吊装量平均每年装机24.43GW;海上风电平均每年装机1.2GW,未来1-2年存量待开发的陆上风电、海上风电都进入了一个环比高增长的时间,风电装机即将迎来加速期,行业景气大周期料将开启。

截至19Q3,国内陆上风电带补贴量67GW,绝大多数需要在2020年底前并网。海上风电带补贴量39.8GW,绝大多数需要在2021年并网。2020年存量带补贴项目将面临着第一轮去补贴期,因此陆上风电以及部分海上风电将迎来转化高峰期。

② 招标量价齐升,行业高景气开启

招标量是反应业主开工意愿的先行指标。统计显示,19年1-3季度国内新增风电招标量49.9GW,同比大幅增长47.20%;其中第三季度新增招标17.6GW,同比增速144.44%,招标量呈现不断加速的趋势。

招标价格方面,由于招标需求的大幅抬升而供给端新扩产能相对较少,风机价格出现了明显的上涨趋势。不少整机厂商的在手订单都创出了历史新高,有些甚至是过往年份的数倍。

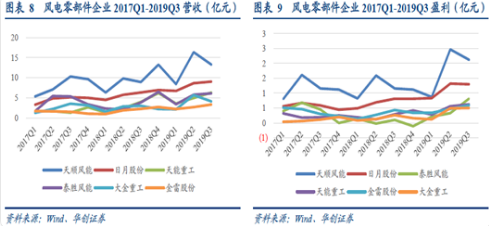

③ 零部件盈利拐点已现,整机有望紧随

由于零部件定价周期相较于整机更短,因此随着行业需求的快速增长,零部件企业业绩也较早的呈现出高增长的复苏状态。而整机企业由于交货周期较长,预计19年Q4将迎来盈利拐点。

受政策催化,陆上风电2020料将迎来确定性抢装,而海上风电2020-2021年料将迎来抢装。运营商在手项目指标充沛,且2019年完成了大量的招标工作,预计2020-2021年将迎来交付和装机高峰期,相关公司业绩也有望迎来爆发。

投资机会方面,建议重点关注一季报盈利增速较高的零部件环节:中材科技、天顺风能。另外可以留意整机环节金风科技、明阳智能等个股的机会。

Ⅱ、19年圆满收官,20年成长领风骚?

牧原股份:公司是一家集约化养猪规模位居全国前列的农业产业化国家重点企业,是我国自育自繁自养大规模一体化的较大生猪养殖企业,也是我国较大的生猪育种企业。公司采用大规模一体化养殖模式,完全实现自育自繁自养,建立了食品安全保障体系和可追溯体系,实现了从厂址选择、原料采购、饲料加工到生猪饲养等环节的全程监控。

看点:

① 生猪价格高景气,业绩弹性大幅释放

受非洲猪瘟疫情影响,2019 年,国内生猪价格景气度较高,尤其是供给缺口凸显的下半年。受猪价高景气影响,公司经营业绩得到较大幅度释放。同时,受益于整体防控水准的提高,公司生猪养殖成本稳中有降,全年生猪养殖完全成本在13.05 元/公斤左右,较前三季度有所改善。

② 股权激励计划首次授予完成,彰显公司发展信心

2019 年11 月,公司授予部分高管及核心管理人员限制性股票,考核目标为以 2019 年生猪销售量为基数,20 年增长不低于70%,21 年不低于 150%,对应 20-21 年生猪出栏量为不低于1743、2563 万头。截至2019年12月底,公司能繁母猪存栏已经达到128.32万头,后备母猪存栏约72 万头,出栏量高增长以能繁母猪为根基,公司限制性股票激励计划充分彰显了公司对未来发展的信心。

③ 借助资本力量,积极扩张生猪产能

据公告,公司加快前期部分闲置母猪场的投产,并为2020年的扩产大量留种。同时,公司与华能信托、国投创益等合作,资本实力大幅增强。截至2019年底,公司能繁母猪存栏为128.32 万头,后备母猪存栏约72万头,预计2020年公分司生猪出栏量约2000万头。

华泰证券给予牧原股份(002714)的目标价为96.6元,离1月17日的收盘价88.82元还有8.76%的空间。

Ⅲ、高端化结构升级,拐点已至,百年啤酒巨头迎破局之路!

青岛啤酒:目前公司在国内拥有62家全资和控股的啤酒生产企业,及2家联营及合营啤酒生产企业,其生产的青岛啤酒为国际市场上最具知名度的中国品牌,已行销世界100个国家和地区,目前正在朝着高端化啤酒市场进行结构升级,盈利能力未来有望持续提升。

看点:

① 结构升级持续,盈利能力提升

2019年前三季度公司啤酒产品吨价同比提高5.24%,2019年提价效应逐步显现;产品结构升级继续推进,定位于中高端的青岛主品牌出现增长,归母净利润及增速持续增长,结构持续升级。

② 受益于消费升级,品牌力培养新消费群体

啤酒企业今年受益于4 月以来增值税降税措施的实施,青岛啤酒具备较强的品牌影响力,通过品牌力、产品力、渠道里推动产品结构升级,公司通过赞助纽约时装周、音乐节、啤酒节以及足球联赛等方式,增强品牌活力,培养新生消费群体。

③ 行业延续演绎高端化,盈利能力持续改善

年内利润改善受益长短逻辑叠加,放长看高端化仍是核心逻辑。行业高端化逻辑延续演绎,年内受益长短利好同时叠加,展望未来1-2 年,高端化加速仍是渠道利润改善核心逻辑。东兴证券重申2019年是啤酒行业盈利拐点,未来行业主导逻辑将从营收段向利润端转移,产品结构升级将推动行业盈利能力持续改善。

西部证券首次覆盖青岛啤酒(600600)给予增持评级,最高目标价59.41元。

参考资料:

1、20200113-华创证券-华创证券风电行业深度研究报告:风电持续高景气,积极布局一季报行情

2、20200116-华泰证券-牧原股份-002714.SZ-19年圆满收官,20年成长领风骚

3、20200115-广发证券-牧原股份-002714.SZ-业绩略超市场预期,成本管控、出栏增长领跑行业

4、20191028-招商证券-青岛啤酒(600600.SH):高端化核心逻辑延续,净利率稳步改善

5、20191029-东兴证券-青岛啤酒(600600.SH):2019Q3财报点评,产品结构持续改善,全年业绩高增可期

6、20191029-华泰证券-青岛啤酒(600600.SH):结构升级持续,盈利能力提升

7、20191130-西部证券-青岛啤酒(600600.SH):聚焦品质,加速改善,百年青啤迎破局之路

郑重声明:本网站文章中所涉及的股票信息仅供投资者参考,不构成具体操作建议,据此操作盈亏自负,风险自担。

- 热门文章排行