运营商和海外业务持续突破

发布时间:2021-02-21 作者:admin 来源:网络整理 浏览:

紫光股份(000938)

维持“增持”评级

紫光集团云与事业群核心

紫光集团新创立的紫光云与智能事业群将倾力开展云+智能业务,有效整合紫光集团旗下云网板块的新华三集团、紫光云技术有限公司、重庆紫光华山以及紫光软件等的业务。 事业群将致力于交融全场景的云与智能业务,实现紫光云的全栈智能、全域笼罩,进一步提升紫光云的技术才华、拓展紫光云的效劳范围,最好的股票配资网,从而将其打构成为百行百业数字化转型的核心引擎。 紫光股份云相关业务有望得到催化。

公司开启红牌绿牌齐头并进的海外战略。 海外市场的开拓中,公司以自主品牌H3C 在马来西亚等 7 个国家市场展开网络产品销售等相关业务,建设海外市场拓展和交付体系, 将来还将在更多海外市场实现开拓,将来海外业务有望占新华三总体收入的 20%以上,51配资网, 值得等待。

新华三海外业务将成为公司另一主要增长点

经营商业务将成为新华三主要增长点

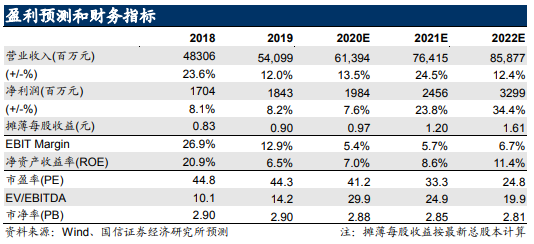

我们大约 2020-2022 年收入别离为 613.94/764.15/858.77 亿元,同比增速13.5/24.5/12.4%;归母净利润 19.84/24.56/32.9 亿元,同比增速 7.6/23.8/34.4% ;摊薄 EPS 为 0.97/1.20/1.61 元, 当前股价对应 PE=41/33/24x,看好公司恒久开展, 经营商和海外业务连续冲破,云与智能战略得到贯彻,股票配资网, 维持“增持”评级。

郑重声明:本网站文章中所波及的股票信息仅供投资者参考,不形成详细操纵建议,据此操纵盈亏自傲,风险自担。

经营商市场中,公司作为主流办法供应商,多款核心产品已经实现大规模陈列和应用。高端路由进入三大经营商网络,中国挪动集采凌驾 1600 台办法;经营商防火墙/负载平衡/入侵防御集采综合份额第一; 5G 小站以优秀成效通过三大经营商第一阶段测试;在电信和联通的 5G 承载网试点中片面当先获高度承认。公司发力经营商业务,本身的技术实力契合经营商需求,将来经营商业务将占新华三整体的 20%-30%,从经营商近期招标成果可以看出公司技术实力及相应努力。

风险提示

经营商业务不达预期;海外业务不达预期;云与智能业务不达预期。

- 上一篇:也称为股票溢价发行

- 下一篇:步步高家电零售业务有望显著提效

- 热门文章排行