中顺洁柔(002511):上调盈利预测,维持“买入”评级

发布时间:2021-02-14 作者:admin 来源:网络整理 浏览:

1H期间费用率为31.1%,同比+5.4pcts,主要因公司加大产品促销力度以及个护业务投入、计提股权鼓励费用增多所致。

业绩简评

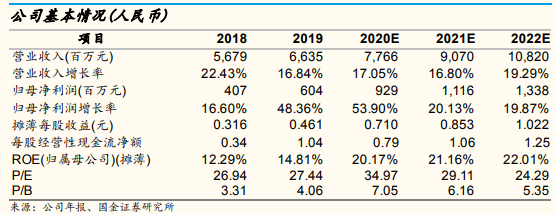

鉴于公司2Q盈利才华超过预期,我们将2020-2021年EPS别离上调12.8%、6.7%至0.71、0.85元,并大约2022年EPS为1.02元,当前股价对应2020-2022年PE别离为35、29和24倍,维持“买入”评级。

风险提示

补库存+电商发力+出口放量,2Q收入增长提速。公司2Q营收增速较1Q鲜亮回升,首先我们认为是受益于渠道补库存,以及湖北工厂恢复正常运转;其次公司今年加大了电商的投入力度,我们判断上半年电商渠道增长40-50%,尤其6月16-18日天猫洁柔旗舰店销售额冲破1900万元,与京东推出的“洁柔粉Face抽纸”单品6月18日成交额破千万,达5月均匀日销的27倍。再则,公司上半年出口业务同比+38.7%,我们判断主要是疫情刺激湿巾和口罩产品出口放量;最后,个护业务逐渐起量,不竭改进。

老本红利+产品构造优化+个护高毛利,驱动2Q毛利率创历史新高,大约3Q仍将环比提升。2Q毛利率为47.9%,同比+8.6pcts,环比+2.7pcts。盈利才华继续创单季度历史新高,主要因:1、2Q浆价连续走低,2020年截至目前,阔叶浆均价较2019年均价降低755元/吨;2、高毛利产品湿巾放量增长(毛利率大约50%+),进一步优化了公司的产品构造;3、口罩、卫生巾等高毛利品类初步奉献盈利弹性;上半年公司纸巾业务的毛利率为46.2%,同比+9pcts;我们预估个护产品的毛利率60%+。思考浆价于7月下旬初步企稳,且公司老本接纳加权均匀法,我们判断3Q盈利才华仍将继续环比提升。

运营剖析

浆价见底,但短中期难大涨,洁柔继续晋级+太阳发力+个护完善。短期看,我们大约8月下旬浆价见底,4Q及2021年浆价小幅回暖,难以大涨,为国内生活用纸企业继续营造优良的运营环境,同时中报存货环比1Q增多2.5亿元,洁柔已经初步停止木浆的战略储蓄。中恒久看,我们认为洁柔仍然有许多细分领域可以继续发力,好比厨房纸巾、湿厕纸和逐渐完善种类、系列的湿巾产品;太阳品牌大约下半年将加大推广力度,配资网,同时处于起步阶段的个人护理业务也将为后续的增长打开空间,我们坚定看好洁柔中恒久的开展前景。

2020上半年公司营收36.2亿元,同比+14.0%,此中2Q营收19.45亿元,同比+19.2%;1H2020归母净利润4.53亿元,同比+64.7%,1H股权鼓励费用5298万元,股票配资,剔除此影响后实现归母净利4.97亿元,同比+68.3%。此中2Q归母净利2.69亿元,同比+77.7%,实际业绩增速处于预告区间上限,表示极为靓丽。

郑重声明:本网站文章中所波及的股票信息仅供投资者参考,不形成详细操纵建议,据此操纵盈亏自傲,股票配资网,风险自担。

中顺洁柔(002511)

费用率超预期的风险;生活用纸和个护产品销售低于预期的风险;木浆价格大幅上涨的风险;纸巾行业合作加剧的风险。

盈利调整和投资建议

- 上一篇:特斯拉定下年均增长率50%的目标

- 下一篇:业务模式以经销为主

相关推荐

- 热门文章排行