中环股份(002129):210硅片技术优势浮现,驱动产能提前预定

发布时间:2020-12-27 作者:admin 来源:网络整理 浏览:

中环股份(002129)

事件概述

公司发布签订单晶硅片销售框架合同的公告,天津中环半导体股份有限公司子公司天津环欧国际硅材料有限公司与天合光能股份有限公司签订单晶硅片销售框架合同,公司在 2021 年度向合同对方销售 210 尺寸单晶硅片(G12 硅片)合计数量不少于12 亿片,合同交易总额以最终成交金额为准。

分析判断:

210 大尺寸硅片效能优势显著,引领行业向高效产能逐步替代。

公司 210 光伏硅片在技术工艺方面领先行业,G12 大尺寸光伏硅片为行业带来更高的光电转换效率、更高的生产制造效率、大幅降低度电成本;公司 210 硅片已经拥有百余项专利和自由知识产权,构成竞争壁垒,是公司独有的平台型技术,引领行业向优势产能推进;本次采购合同彰显下游客户对于 210 硅片的强烈需求,提前预定产能的决心;根据中环股份和天合光能签约仪式讯息,天合光能是公司重要战略客户之一,与公司建立了良好的沟通关系和业务往来,本次合同的签订为客户对 G12 产品需求提供供应保障,为下游 G12 光伏组件产能规划落地提供有力支撑,有助于 G12 光伏产业链上下游企业协同发展,合作共赢;本次采购210 硅片将为天合光能 210 光伏电池和组件产能的规划落地、至尊系列超高功率组件的供货提供有力保障,及时满足更多客户对于超高功率组件的需求,力争为客户创造更高价值。

210 硅片产能提升超预期,市场需求驱动产线满产

公司围绕 210 硅片建设中环五期产能,预期 2020 年末实现 G12产能超过 19GW,合计光伏总产能达到 52GW;相较于 2019 年所预期的建设 G12 产能 16GW,产能扩张速度显著提升,反应下游对于210 硅片的强烈需求;未来三年,公司新增的光伏硅片产能皆为G12 硅片,同时引入旧机台改造,将传统产能逐步向优势产能提升,合计总产能将达到 85GW;大尺寸硅片发展趋势逐步显著,中环股份 210 硅片产能迅速上量,有望打破旧有的行业格局,实现反超。公司 210 硅片已经逐步形成技术平台,包括公司下属环晟光伏 G12 高效叠瓦组件,实现从加法到乘法的性能提升、成本降低,实现了更强的产品性能,组件效率高达 21%以上,输出功率最高可超过 600W,在行业中具备领先地位。

投资建议

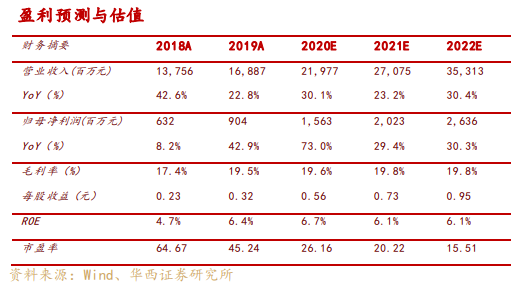

我们维持此前盈利预测,预计 2020 至 2022 年实现营业收入分别为 219.8 亿元、 270.8 亿元 、 353.13 亿 元, 同比增 长30.1%、23.2% 、30.4% ;实现归母净利润分别为 15.63 亿元、20.23 亿元、26.36 亿元,同比增长 73.0%、29.4%、30.3%,实现每股收益为 0.56 元/0.73 元/0.95 元,维持买入评级。

风险提示

半导体市场需求不如预期、半导体硅片行业竞争加剧、系统性风险等;

郑重声明:本网站文章中所涉及的股票信息仅供投资者参考,不构成具体操作建议,据此操作盈亏自负,风险自担。

- 热门文章排行