东方财富(300059):三季报再超预期,可转债助两融业务

发布时间:2020-12-27 作者:admin 来源:网络整理 浏览:

东方财富(300059)

投资要点

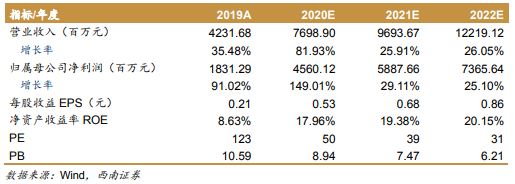

事件:公司披露 2020 年三季报,2020 年 Q1-Q3 公司实现营业收入 59.5 亿元,同比增长 92%;实现归母净利润 34 亿元,同比增长 143.7%。此外,公司公布158 亿元可转债发行预案。

资本市场交易活跃,Q3 单季再超市场预期。2020 年以来,国内市场 AB 股成交总额已超 160 万亿大关,同比增长近 60%,资本市场活跃。居民投资踊跃,配资基金热情高涨,推动公司业绩屡创历史新高。公司 Q1 和 Q2 单季度归母净利润分别为 8.7 亿元和 9.4 亿,分别同比增长 126.4%、92.7%。公司 Q3 单季度实现营收 26 亿元,同比增长 137%;实现规模净利润 15.9 亿元,同比增长 203%。公司业绩呈现出高弹性,Q3 业绩超市场预期,系互联网基因带来的高流量变现以及资本市场活跃度提升。

证券、基金代销业务市占率有望进一步提升,推动业绩高增长。1)证券业务方面,低佣金+互联网渠道优势之下,证券经纪业务 2020Q1-3 实现手续费及佣金净收入 25.4 亿元,同比增长 74.2%,超市场预期。我们预计经纪业务市占率将进一步提升,跻身行业前列。其中,两融业务市占率从 2018Q1 的 1%提升至2020Q3 的 2%。公司公布 158 亿元可转债发行预案,预计随资本金的补充,公司两融业务市占率有望进一步提升,业绩有望继续高速增长。2)受益于天天基金网的渠道优势以及高用户粘性,公司 Q3 基金代销营收为 10.5 亿,同比增长173.5%。公司预计采用天天基金 APP 中的基金投顾和社群运营, 最大化流量优势,带动基金业务市占率持续提升。

财富管理时代来临,看好公司长期发展。行业佣金率持续下行,券商纷纷转型财富管理业务。随着公司基金产品不断上线,基金代销占比不断上升,东财正式进入财富管理市场。公司的客户资源优秀,有规模庞大、经济基础较好的特点。公司的互联网基因强化了平台、研发优势,且运营成低于行业平均。优质用户,研发和平台优势将助力公司在财富管理业务的布局。

盈利预测与投资建议。 我们预计 2020-2022 年的摊销 EPS 分别为 0.53 元、 0.68元、0.86 元,未来三年归母净利润将保持 59%的复合增长率。考虑资本市场改革稳步推行,证券及基金市场的交易活跃度提升,具有良好的外部环境;叠加公司再次发行可转债,进一步增厚资本实力,我们给予 2020 年 60 倍 PE 估值,对应的目标价为 31.80 元。维持“买入”评级。

风险提示:证券市场波动风险;竞争加剧市占率提升不及预期。

郑重声明:本网站文章中所涉及的股票信息仅供投资者参考,不构成具体操作建议,据此操作盈亏自负,风险自担。

- 热门文章排行