不构成具体操作建议

发布时间:2021-02-01 作者:admin 来源:网络整理 浏览:

风险提示

马必项目停顿不及预期, 天然气销售不及预期, 天然气终端售价下降等风险。

郑重声明:本网站文章中所波及的股票信息仅供投资者参考,不形成详细操纵建议,据此操纵盈亏自傲,风险自担。

进一步增持亚美股权, 打开煤层气利润空间

新天然气(603393)

2019 年亚美能源实现营业收入 11.62 亿,51配资,同比增长 18.69%,实现净利润 7.07 亿,同比大幅增长 71.30%。此中,潘庄项目实现煤层气产量 8.59 亿立方米,同比大幅增长 21.84%,均匀售价较去年提升 0.02 元,随着 19 年底新气井产能完成爬坡, 2020 年潘庄煤层气产量有望进一步提升;马必板块开发计划于 2018 年10 月取得发改委批准,一期设想产能为 10 亿立方米/年,成立期为 4 年, 2019 年主要处于试消费阶段,大约将来 3 年开发速度将鲜亮加快。马必板块的连续放量是亚美能源将来业绩上涨的主要动力。

煤层气量价齐升,马必项目放量可期

公司于 2020 年 3 月 31 日颁布颁发以自筹资金增持亚美能源不凌驾 2%的股份,这次实际增持为 1.77%的股份,增持完结后公司持有亚美能源股份回升至 51.65%。 本次增持大股东新天然气系稀释后再次增持至 50%以上,将来不排除有进一步增持的可能。随着亚美能源盈利才华的连续提升,配资网,将来归母利润提升空间被进一步打开。

都会燃气业务有望恢复,收购亚美规划全财富链

公司为新疆本土的大型都会燃气经营商效劳商, 主要处置惩罚都会天然气的输配、销售、入户装置以及煤层气开采业务。受整体经济下行及疫情影响, 2019-2020Q1 公司原有燃气业务略有回落。随着国内疫情的恢复, 2020 年公司燃气销售、报装等业务有望走出低迷期。 公司方案 2020 年供气 5.98 亿立方米,股票配资网,新开展用户 2.8万户,较 2019 年实现平稳增长。公司 2018 年收购煤层气龙头亚美能源, 打造燃气财富全财富链。

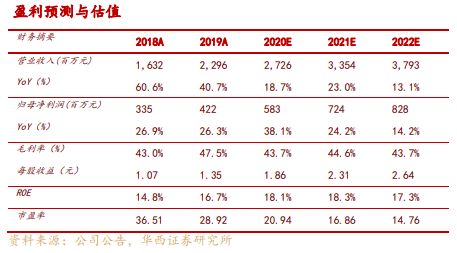

我们大约公司 2020-2022 年营业收入别离为 27.26/33.54/37.93亿元,归母净利润别离为 5.83/7.24/8.28 亿元,对应 EPS 别离为 1.86/2.31/2.64 元,目前股价 38.41 元,对应 PE 别离为21/17/15 倍。可比公司 2020-2022 年均匀 PE 别离为 20/15/12倍,最好的股票配资网,公司安身新疆都会燃气,通过持有亚美能源 50%以上股份进入煤层气业务,股票配资,亚美能源将来煤层气业务有望连续放量,与同类公司比拟具有较高的发展性, 且规模效应与打点提升将动员老本进一步下降, 我们看好公司将来发展,初度笼罩赐与公司 2021年 22 倍 PE,对应目的价 50.82 元,赐与“买入”评级。

投资建议

- 热门文章排行