瑞幸IPO狂奔

发布时间:2021-11-09 作者:admin 来源:网络整理 浏览:

导读:瑞幸IPO狂奔...

瑞幸一向以快著称,IPO这场战役也不例外。

4月23日,瑞幸咖啡递交赴美上市招股书,将登陆纳斯达克,股票代码“LK”,拟最多募资1亿美圆。

瑞幸咖啡在招股书中未走漏发行价格区间、发行量等信息,提到的1亿美圆募资金额总额也只是占位符,用于计算注册费,将来该数据必定会发生变革。在将来提交的增补文件中,瑞幸咖啡将会披露上述数据。

“预料之中,上笔融资就是为了撑到IPO。”某零售领域投资人回应投中网称。

“不容小觑”,某互联网咖啡投资人对投中网说道,“创立不敷两年,它以至引起了星巴克的警觉。”

股东各取所需

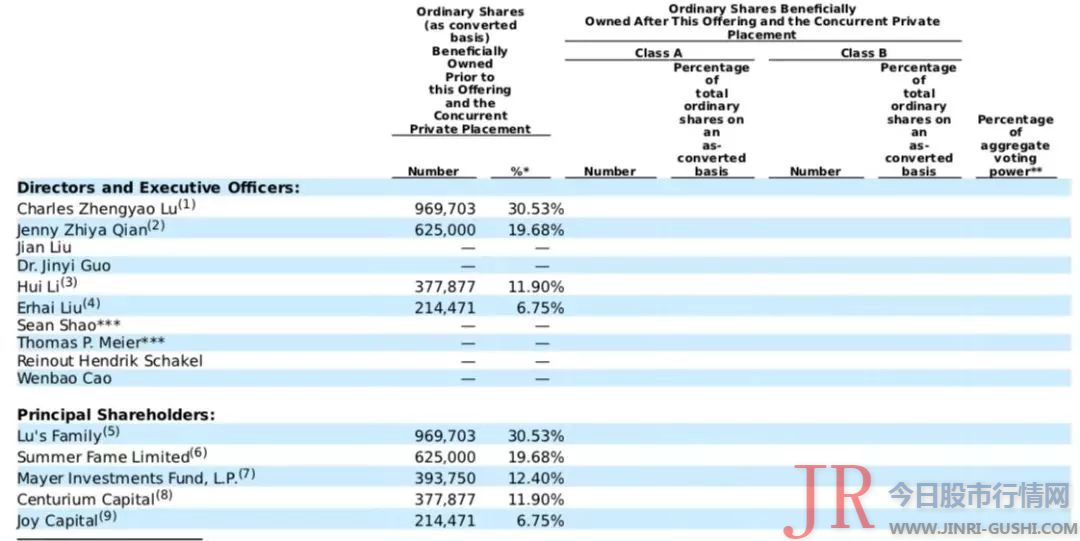

瑞幸招股书可见,在初度公开募股之前,陆正耀持有瑞幸咖啡30.53%的股权;公司开创人、首席执行官钱治亚持有19.68%的股权;Mayer Investments Fund持有12.40%的股权;Centurium Capital 大钲成本 持有11.90%的股权;Joy Captical 愉悦成本 持有6.75%的股权。

“大钲成本是瑞幸最早和最大的外部机构投资者。”大钲成本董事长黎辉在4月18日投中信息、投中网举办的“第13届中国投资年会·年度峰会”上暗示。

黎辉介绍,2018年初,瑞幸咖啡真正面世的时候,大钲成本已经与其工作了很长工夫。

2018年7月,大钲成伎俩投了瑞幸咖啡A轮融资,投资了1亿美圆;2018年12月,瑞幸完成B轮融资,在B轮融资里面,大钲成本和其他的基金独特领投,大钲成本投了近8000万美圆。

“一切商业形式都是为了满足出产者的需求,而老本构造和出产构造都可以仓皇优化。”在前述零售领域投资人看来,大钲成本及愉悦成本的入局合乎VC一贯的投资逻辑。

然而,值得留心的是,4月18日,瑞幸颁布颁发已经完成了1.5亿美圆B+轮融资,投资财团由贝莱德领投,投后估值29亿美圆。

而贝莱德,正是星巴克的最大主动投资人——星巴克总股本为12.4亿,BlackRock Inc。据理解,贝莱德透过多家子基金合共持有星巴克8180万股,占比6.58%,为最大主动投资者及第二大基金打点公司股东。

“贝莱德已入股。换言之,瑞幸在IPO前夕,拿到了来自美国成本市场的‘入场券’。”前述互联网咖啡领域投资人对投中网说道。

然而,“这也很可能是一场防御性投资。”作为跨国公司为制止丧失或合作地位被削弱而停止国际间接投资的一种模式,期货配资网,防御型投资不是为了获取更高的利润,而是跨国公司对合作对手的行动或客不雅观经济状况的变革所作出的一种反馈。

路透社3月剖析称,在美国成本市场看来,尽管瑞幸的体量比拟星巴克差了很多,但星巴克和瑞幸都是可以投资的优良标的。

“美国成本市场粗略率会参考星巴克为瑞幸停止估值。”前述互联网咖啡领域投资人对投中网评论称。4月23日,星巴克市值已经高达938亿美圆。

“这为瑞幸的估值及投资人的获利提供了必然的想象空间。但终究是两种差异的形式,而星巴克目前的成熟水平又不撑持它降价打价格战。”他说道,“瑞幸作为一个‘手握巨款’的公司正面在美国成本市场挑战星巴克,结局会是什么,我们尚且不得而知。”

获客老本下降84%

瑞幸一向以快著称,IPO这场战役也不例外。

瑞幸咖啡结合开创人、高级副总裁郭谨一曾解释道,“我没想过这个生意是否慢下来。中国这个商业环境,以前是大鱼吃小鱼,如今是快鱼吃慢鱼,一个商业形式假如能跑通的话,很快就会有很多追寻者”;“中国企业又不缺钱,所以一个好的商业形式,你必需本人要跑很快。”

“蒙眼狂奔”的质疑随之而来。

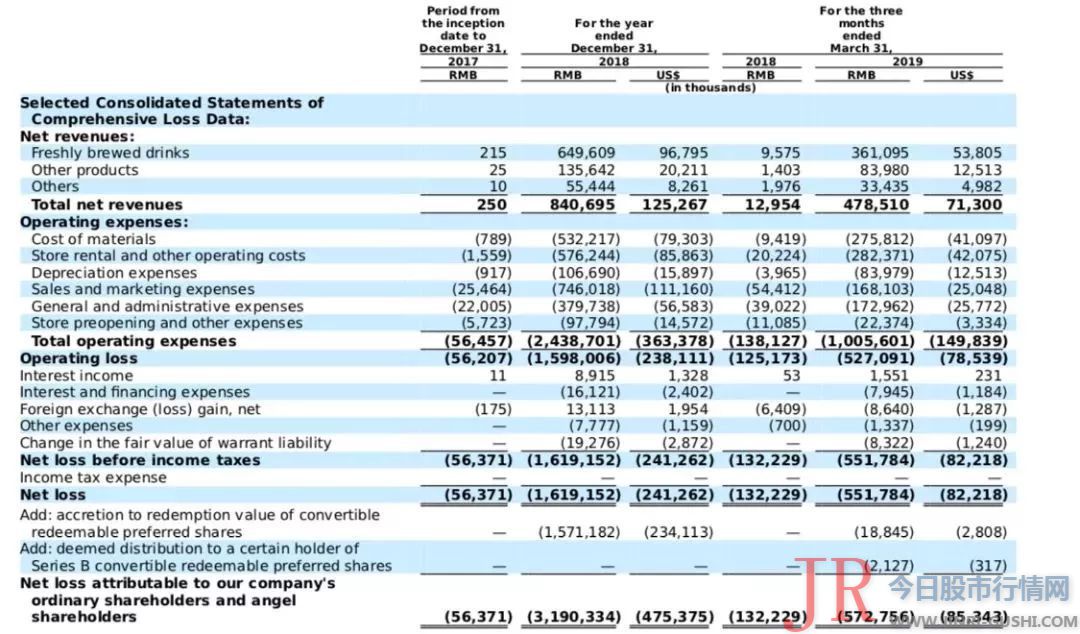

瑞幸招股书显示,2019年第一季度公司总净营收为人民币4.785亿元 约合7130万美圆 ,高于去年同期的人民币1295万元,较上年同期增长100%。可以看出,自2018年第二季度以来,瑞幸咖啡的收入实现了较为可不雅观的增长。

同时,净吃亏为人民币5.518亿元 约合8220万美圆 ,比拟之下去年同期净吃亏为人民币1.322亿元,较上年同期扩充了317%,但较上一季度缩减了18%。

吃亏的主要起因在于瑞幸咖啡的老本与费用仍然很高,2019年第一季度的老本与费用达10亿元,同比增长了628%。

补助暗地里满载着投资人对于“获客老本”的担心。

一位曾接触过瑞幸咖啡的投资人在2018年3月对投中网采访时暗示,“我们认为瑞幸咖啡扩张太快了,太过激进。补助后能留下多少忠诚的用户?因而,目前我们还看不懂瑞幸咖啡将来的开展标的目的。”

这次的招股书或许可以给投资人一些自信心。

数据显示,截止2019年3月31日,瑞幸咖啡获取新客的老本从103.5元降低到16.9元,下降比例高达84%。同时,促销费用从15.8元降到了6.9元,均匀每月交易客户数从2018年第四季度的430万人次提升到440万人次。

当前,中国咖啡市场的浸透率仍十分低。质量不不变、价格昂贵和购置未便的行业痛点妨碍了中国现磨咖啡市场的开展。瑞幸咖啡相信,中国宏大的咖啡市场空白为其将来的获客留下了较大的想象空间。

招股书显示,至2019年3月底,瑞幸已在全国28座都会铺设了2370家门店,累积了凌驾1680万交易客户。“而且,我们2018年客户复购率高达54%。”瑞幸写道。

“在2019年末以门店数量计算,成为中国第一大咖啡连锁品牌。”面对美国成本市场的挑战,它如是诠释将来的目的。

不必然靠咖啡赚钱

“大家可以看我们与传统咖啡的合作不是在于谁送不送外卖,股票配资网,而是我们以技术的技能花样打造了一个新的平台,真正地去发明了一个颠覆于过去的商业形式。这是传统餐饮企业很难合作的。”黎辉在“第13届中国投资年会·年度峰会”上暗示。

从招股书数据看,瑞幸咖啡主要专注于快取店。截止到2019年3月31日,快取店数量到达2193家,占比91.3%。

“瑞幸咖啡尽管也是重资产,但运用互联网、运用数据,相较于传统咖啡店极高地提升了效率。作为传统咖啡行业的从业者,51配资网,尽管猜不到瑞幸咖啡全副的底牌,但粗略可以了解它的‘脱手方式’。”某传统咖啡连锁品牌经营负责人对投中网如是论述瑞幸咖啡的商业逻辑。

这样的“脱手方式”,被上述采访者概括为,在扭转咖啡出产形式的同时,实现店铺坪效的提升,降低边际老本,并进一步冲破场景界限,深度发掘居民咖啡出产增量需求,实现交易的倍增。

同时,除快取店外,APP是瑞幸的又一大发力点。“我们的挪动应用步伐 APP 笼罩了客户全购置流程,并提供了百分百线上无需收银员无需现金的支付环境。”瑞幸在招股书中暗示。

“这不只加强了我们的客户体验,进步了我们的经营效率,也使我们能够与客户建设链接并能够随时随地与客户互动。”

而瑞幸所垂青的APP端,也露出了它进击平台的野心。

从其首页最下栏的“企业账户”来看,瑞幸咖啡的眼光对准的不光有C端用户,B端用户也是其目的客户之一。

如此一来,一方面,瑞幸咖啡将操作职场出产场景更迅猛精准地对准白领市场、进步客群增长流量;另一方面,流量接口将进一步提升瑞幸的品牌溢价。

“瑞幸会走向To B,我完全不感到不测。”一位不停存眷出产赛道的投资基金合伙人对投中网说道,“在挪动互联网红利消失殆尽,To B时代已然到来的大背景下,瑞幸咖啡发力B端的生意显然是顺势而为的打法。”

其次是拓品类。纵不雅观瑞幸咖啡菜单一栏,从一初步只要咖啡拿铁、瑞纳冰、NFC果汁等饮品菜单,到此刻逐渐扩展到轻食、午餐、侥幸小食等,瑞幸咖啡正在有方案地一步步扩大其品牌下的SKU数量。

“用咖啡造就用户、获取流量;以扩大的品类提升转化、进步毛利率。”上述投资人对投中网说道,“它叫瑞幸咖啡,但是不必然靠咖啡赚钱。说不定在将来,瑞幸咖啡会弱化咖啡字样,而改名叫瑞幸。”

知情人士对投中网走漏,瑞幸总部700多人的团队里,有着几百人的数据团队做研发,宗旨是做到千人千面地研发产品、规划门店,从而实现产品和效劳的本性化。目前,瑞幸的自提比例已经到达了60%以上。

因而,尽管在美国成本市场即将面临正面反抗,但,“瑞幸和星巴克基因纷歧样,可比性不强。”前述传统咖啡连锁品牌经营负责人对投中网说道。

“星巴克的劣势在品牌和场景,而瑞幸很可能会赢在互联网思维。在中国如此,美国也是一样。”

- 热门文章排行