本周的券商策略方面

发布时间:2021-11-07 作者:admin 来源:网络整理 浏览:

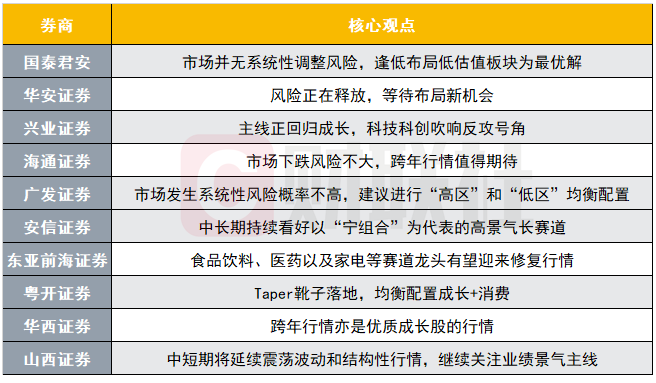

国泰君安:市场并无系统性调整风险,逢低规划低估值板块为最优解

本周市场震荡调整,上证指数自8月底以来再次下穿3500点。此轮调整源于负面预期在短期的集中会聚,市场并无系统性调整风险。当前市场对分子端下行预期充裕,股票配资网,对分母端降准预期修正亦已反馈充裕,往后看我们认为跨年行情将随年底政策不确定性的下行徐徐展开。

行业配置:从周期向出产,从高估值进攻向低估值防御。1、出产:逐步迈出预期底部,引荐业绩有支撑且负面预期淡化的白酒/生猪/乳业/汽车零部件等标的目的;2、券商/银行:券商在产业打点驱动下二次发展、行情连续性将超预期,银行Q3盈利继续向上,资产质量连续好转;3、新能源:高景气标的目的仍具稀缺性,引荐新能源车/光伏/绿电等标的目的。

华安证券:风险正在释放,期待规划新时机

四季度A股市场向下颠簸的特征逐步放大,市场主线切换频繁,但从发展新能源核心赛道继续领跑,叠加涨价带来的通胀预期抬升下出产板块阶段性反弹,可以看到配置正处于过渡的平衡阶段。经济和政策方面,思考到当前四季度经济压力逐级加大,明年一季度将是经济下行压力最大的时刻,叠加以动力煤为代表的大宗商品价格最高点过去,仍将有必然概率呈现跨周期调节。若呈现货币政策的宽松,那么在活动性层面将对发展板块造成支撑。出产方面,随着老本上移,国内庸俗出产频繁呈现调价,动员通胀预期的抬升,涨价主线带来板块的阶段性反弹。

11月的配置时机继续保持平衡态势,逐步初步规划,发展继续聚焦新能源赛道,包含绿电的光伏、风电、储能,以及新能源车财富链;出产存眷构造性时机,景气底部上升的汽车;同时配置低估值银行作为防御。

兴业证券:主线正回归发展 科技科创吹响反攻号角

10月下旬以来,煤炭、石油、地产、钢铁等周期行业二次杀跌,市场进入交易“衰退”的阶段。市场资金正逐步从周期板块去寻找新的标的目的。科技科创标的目的在经验7月以来的调整后,当前随着大宗品价格回落、“类滞胀”担心渐退,压制板块的因素已逐步解除。近期TMT、军工等板块再度领涨,科技科创已吹响反攻号角。随着投资时钟转向“衰退”,“宽货币、稳信誉”环境下,主攻标的目的将进一步回归高景气、高增长的科创、科技。

海通证券:市场下跌风险不大 跨年行情值得等待

目前经济并非典型滞胀,政策环境友好,股市估值程度尚可,市场下跌风险不大。宏不雅观政策驱动企业ROE将继续向上,股市微不雅观资金面富余,市场上涨根底仍在。借鉴历史,跨年行情值得等待,配资,大金融和新基建(硬科技)较优,出产跟涨。

回忆2002年以来(沪深300历史数据始于2002年)A股岁末年初的行情,均有必然水平的跨年行情,只是启动工夫和涨幅会有差别。启动工夫迟早往往与上年三四季度行情有关:若三四季度行情较弱,则跨年行情启动偏早,最早于上年11月中启动,如2004、2006、2008、2013、2020、2021年。若三四季度行情较好,则跨年行情启动较晚,1月中下旬以至2月初才启动,如2002、2005、2007、2010、2011、2014、2015、2016、2017年。其他年份在元旦附近启动。跨年行情连续工夫最长112个交易日、最短仅17个交易日、均匀为45天,沪深300涨幅最大89.6%、最小5.7%、均匀22.5%。

广发证券:市场发生系统性风险概率不高 建议停止“高区”和“低区”的平衡配置

随着美联储超预期收缩担心的缓解,联结历史可比阶段A股“先抑后扬”的表示来看,市场发生系统性风险概率不高。历史类似区间,具备“弱经济周期属性”和“本身行业高景气”的板块占优。“真空期”建议操作市场震荡,停止“高区”和“低区”的平衡配置:1.低估值低配+三季报景气触底改善的内需压舱石(汽车/白电);2.行业景气延续+新基建稳增长(光伏/风电/新能源车);3. 景气预期与基金配置双双触底+提价线索(食品加工)。

安信证券:中恒久连续看好以“宁组合”为代表的高景气长赛道”

标题继续维持资产荒下的构造牛为A股当前中期趋势的判断。短期市场依然处于规划期,市场必要期待国内经济刺激政策预期明确、全球疫情呈现鲜亮缓解等关键信号的呈现威力真正开启一轮新的中期行情。我们同时留心到,本周美联储Taper如期落地,态度温和,为市场接下来的反攻奠定了根底。经济政策方面,一些积极信号陆续呈现,正为市场下一阶段的上涨积蓄力量。

建议投资者积极掌握市场震荡环境中的规划时机,构造主线围绕“宁组合+CPI”,重点掌握三条线索:1、以“宁组合”为代表的高景气长赛道(中恒久连续看好)2、CPI涨价链(提价个股动员板块短期时机);3、元宇宙等财富新标的目的。重点存眷行业:风电、新能车(锂电池、汽车零部件)、食品饮料、农业、光伏、半导体(高端芯片/办法)、军工等。主题存眷元宇宙、碳中和。

东亚前海证券:食品饮料、医药以及家电等赛道龙头有望迎来修复行情

11月联储Taper如期落地,市场活动性预期逐步修正,加息预期逐步回落,海外权益市场普涨,显示市场整体风险偏好快捷修复。随着市场存眷点由联储货币政策逐步转回根本面,美债收益率回落,鞭策美圆进一步走弱将是粗略率事件。对于A股市场而言,弱美圆预期下外资续入有望助推 “冬季躁动”行情。从企业盈利来看,随着三季报披露完毕,市场对于盈利预期的切换正在逐步展开。行业配置上,积极规划“冬季躁动”行情。

建议存眷:1、估值切换叠加市场活动性环境变革,食品饮料,医药以及家电等赛道龙头有望迎来修复行情。2、随同商品价格连续上行,必须出产品中种植业、养殖业为代表的农业板块,以及纺织、造纸等价格传导才华较强的必须出产品有望迎来景气回升。3、存眷国内财政刺激对于新老基建板块的拉动,尤其是新基建中的能源基建和信息基建等。4、规划将来两年赛道维持高景气的发展龙头,包含新能源车财富链、风电与光伏等。

粤开证券:Taper靴子落地,平衡配置发展+出产

美联储Taper靴子落地,总体合乎市场遍及预期。当前我国经济面临着“跨周期调节”,后续面临着经济下行压力加大与PPI维持高位的挑战。我们认为“类滞胀”短期或将继续演绎扰动市场,“滞”的问题大过于“胀”(PPI维持高位但CPI仍处低位,剪刀差刷新历史记录),但久远来看,随着经济下行压力渐显,“统筹做好今明两年宏不雅观政策衔接”以及货币政策有望开启“跨周期”调节,维持宏不雅观活动性的总体富余,货币政策和信誉政策有望转向边际宽松。

对于后市配置方面,建议平衡配置发展+出产板块:1、坚守高景气高发展板块的配置时机。从三季报状况来看,科技发展板块边际改善鲜亮,归母净利润增速边际改善较大的行业为通信/电气办法/计算机等,此中半导体、新能源车、光伏办法等细分行业净利润累计增速较高,随着活动性有望边际宽松,业绩边际改善+受益于活动性宽松,发展板块有望迎来戴维斯双击,建议继续存眷以新能源为代表的高景气高端制造标的目的的投资时机。

2、平衡配置下着重发掘优异低位种类,尤其是今年以来跌幅较大的大出产板块的低吸时机。三季度大出产板块的业绩表示整体较为平淡,休闲效劳、食品饮料以及局部可选出产品等大出产板块整体的基金仓位回落居前,濒临历史低位程度,随着进入四季度PPI有望见顶回落,老本压力将逐步缓解,届时出产盈利有望企稳或环比改善,建议存眷alpha属性的优异大出产龙头公司,增配低估值绩优板块,停止平衡配置。

华西证券:跨年行情亦是优异发展股的行情

当前A股处于“经济稳增长压力显现+逆周期、跨周期政策待发力+企业业绩真空期”的阶段。随着各地保供稳价,“胀”的压力有望在明年一季度缓解,同时国内经济下行压力连续显现,在稳增长、稳就业的目的下,四季度宏不雅观活动性有望维持相对富余,而不是跟随美联储收水而转向,这也为A股“跨年行情”奠定基调。格调上,优异发展是外资和机构资金增配的标的目的,亦是中恒久配置主线。在“碳中和”的大背景下,新能源财富链将是将来连续高景气度行业,锂电、光伏、储能、风电等板块,后市或重复活泼,可重点存眷。

详细到行业配置上,建议“优异发展”优先,兼顾“低估值”:1、受益于“双碳”政策、行业景气度高的优异发展板块,如“新能源、新能车”等;2、需提防年内低估值板块逆袭、补涨的时机,重点存眷“银行”等低估值板块。主题投资存眷“碳中和内涵拓展、军工、数字经济、元宇宙”等。

山西证券:中短期市场将延续震荡颠簸和构造性行情,继续存眷业绩景气主线

标题近五个交易日万得全A指数区间震荡,成交量均有所放大,北向资金本周合计净流入44.14亿元,较上周有所回落。近五个交易日农林牧渔、电子、通信、传媒、国防军工等板块涨幅居前;休闲效劳、钢铁、化工、采掘、公用事业等板块跌幅居前。

目前A股整体业绩与估值的配比较为合理,宏不雅观政策、活动性环境较为友好,恒久看震荡向上走势有望延续,中短期将延续震荡颠簸和构造性行情,建议投资者继续存眷业绩景气主线,51配资网,一是景气有望维持高位的新能源、军工、科创发展标的目的,二是初步由底部弱势复苏的局部出产领域。

郑重声明:本网站文章中所波及的股票信息仅供投资者参考,不形成详细操纵建议,据此操纵盈亏自傲,风险自担。

- 上一篇:高标准农田加快建设

- 下一篇:郑商所发布风险提示函称

- 热门文章排行