目前美国工业品库销比出现明显回升

发布时间:2021-11-02 作者:admin 来源:网络整理 浏览:

导读:存眷弱周期下的全球资产配置方法...

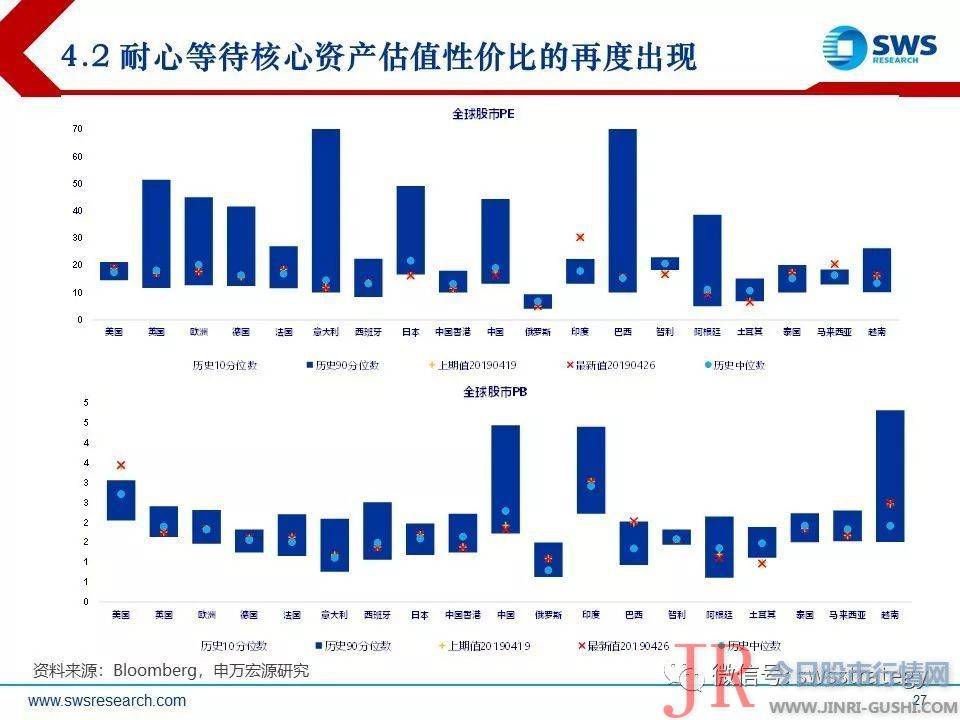

二季度中国经济有望企稳市场预期相对充裕,a股市场必要由更强的根本面数据来证实经济趋势,而目前美债利率显示市场对美国中期上升自信心仍然不敷。弱周期背景下,紧盯估值指标浮躁期待核心资产估值性价比的再度呈现。

作

者

:金倩婧 王胜

原标题:《

存眷弱周期下的全球资金再均衡——全球资产配置方法论系列呈文之四》

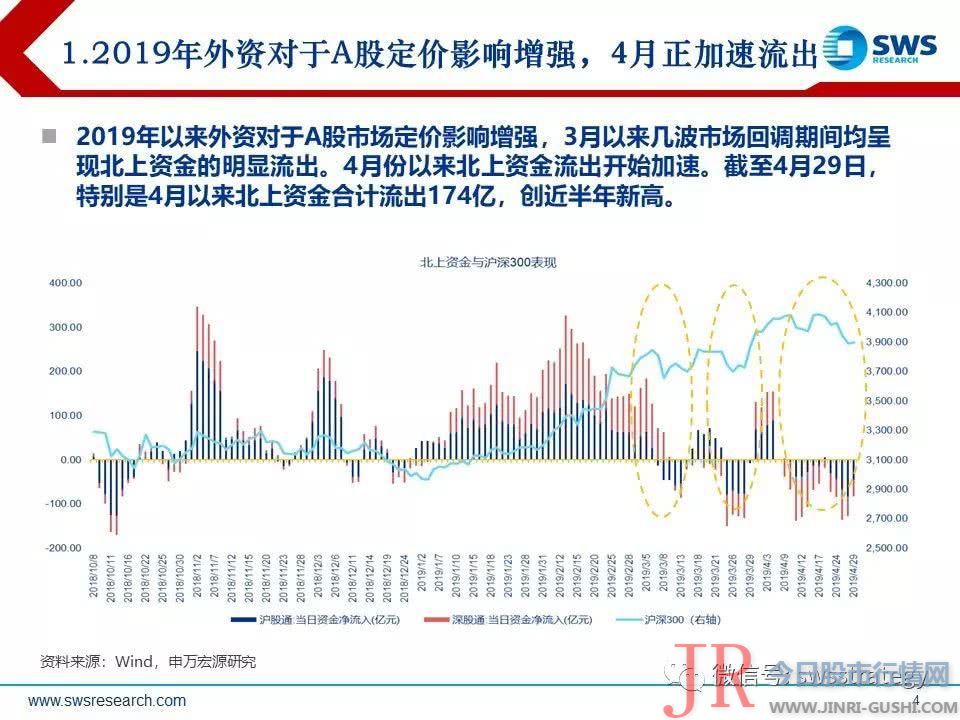

2019年4月以来外资流入A股放缓,或与近期全球配置资金回流美国的再均衡行为有关。沪深港开明后,51配资网,A股市场逐渐成为的全球资产配置的重要一环,外资活动遭到全球资产配置格局的影响。4月以来北上资金呈现连续净流出,同期全球资产价格与资金流向的最新变动显示近期资金正在边际回流美国:年初以来随同着美联储转鸽,EPFR显示的全球资金整体流入估值更低的新兴市场,流出欧洲与美国市场。但最近几周资金边际流出新兴市场,局部资金初步小幅回流美国股市。上周美圆指数冲破98大关,而美股则创出历史新高,新兴市场股市与上证综指均回落。

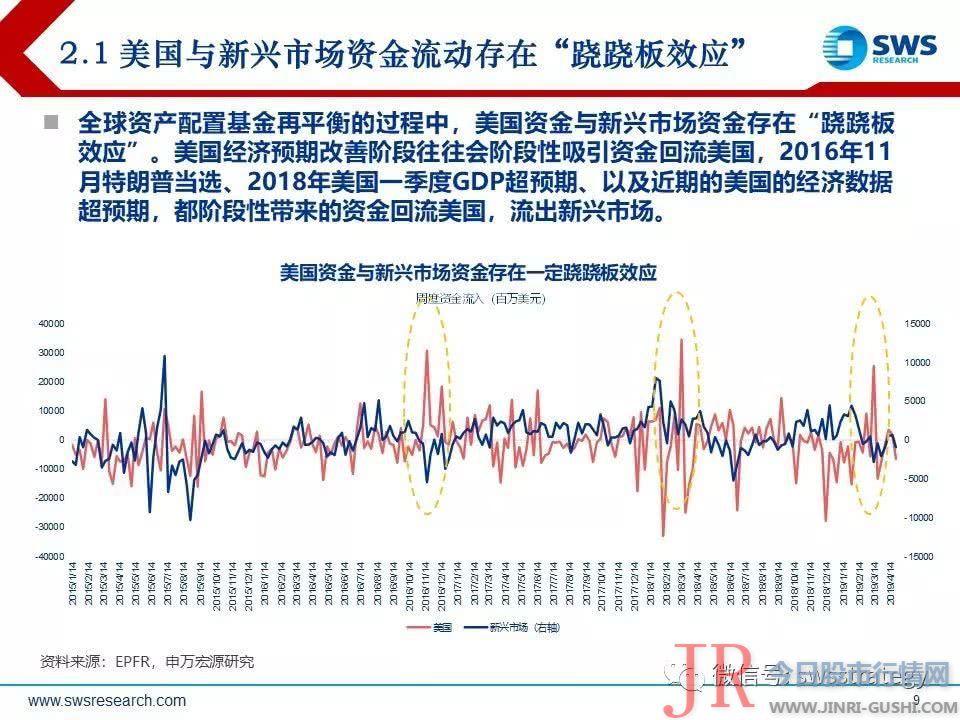

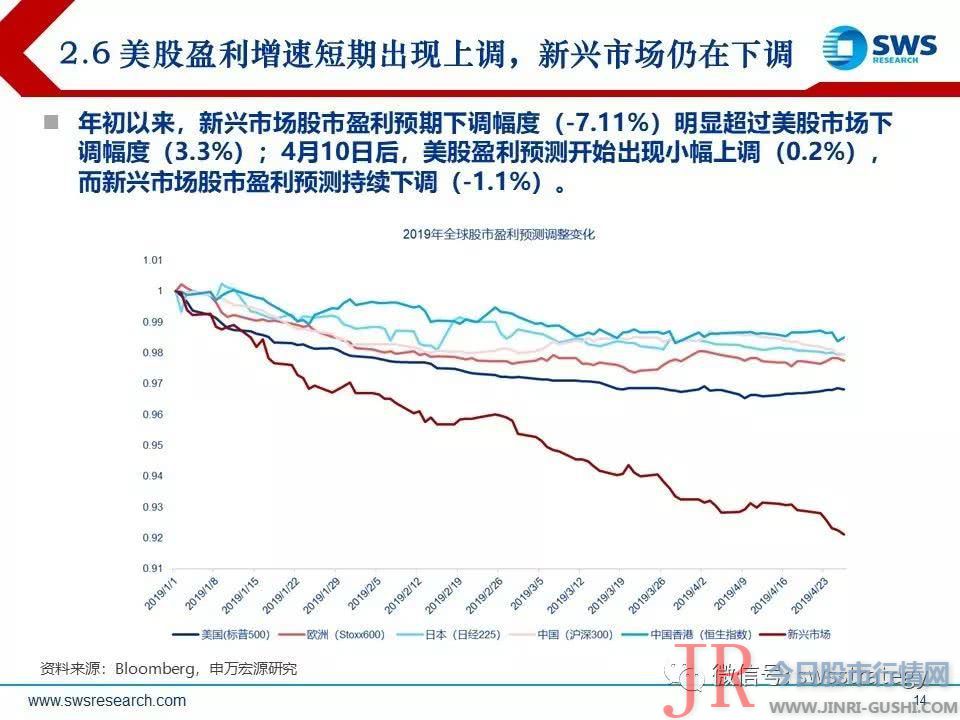

年初以来新兴市场估值坑修复后,近期超预期的美国经济数据促使资金边际回流美国,弱周期下全球资金再均衡机制正在阐扬作用。历史数据显示,美国经济预期改善阶段往往会吸引资金回流美国,期货配资,2016年11月特朗普中选、2018年美国一季度GDP超预期都带来的资金回流美国,流出新兴市场。近期触发美圆与美股阶段性走强的主要因素在于美国数据超预期;同时一季报显示美国企业业绩大多超预期。欧洲经济数据的连续疲弱与英国脱欧扰动促使资金阶段性回流美国,推升了美圆的短期走强。同时,2018年10月以来新兴市场相对兴隆市场反弹更多得益于估值较低,但目前估值凹地劣势已不显著。

从全球资产配置的角度看,资金在美国与其他经济体之间的分配取决于美国经济与其他经济体的相对根本面趋势,全球经济“比差”的环境中,美国经济韧性的往往更容易得到表现,打破强势美圆格局必要全球其他市场发出更为明确的复苏信号。主要由出产驱动的美国经济往往比主要依靠投资与贸易驱动的新兴市场与欧洲市场具有更强的韧性;全球经济下行阶段,资金回流美国,美圆往往相对强势,兴隆市场股市跑赢新兴市场;当全球经济上行,资金外流至更具有弹性的新兴市场,美圆往往趋于回落,新兴市场股市跑赢兴隆市场。2017年全球经济同步复苏,美圆走弱;2018年特朗普税改促使美国经济一枝独秀,美圆强势回升。2019年以来,美联储转鸽与中美贸易摩擦阶段性缓解带来过度颓废预期修复,配资网,但全球经济能否见底上升仍必要进一步经济数据确认。从2016年的经历来看,从2016年初美联储转鸽到2017年全球经济确认向上,实际上经验了中国的供给侧厘革与美国特朗普财政刺激预期等政策过程,这一次全球经济弱周期特征可能愈加鲜亮,全球经济周期向上尚未明之前,美国资产的相对吸引力仍在。

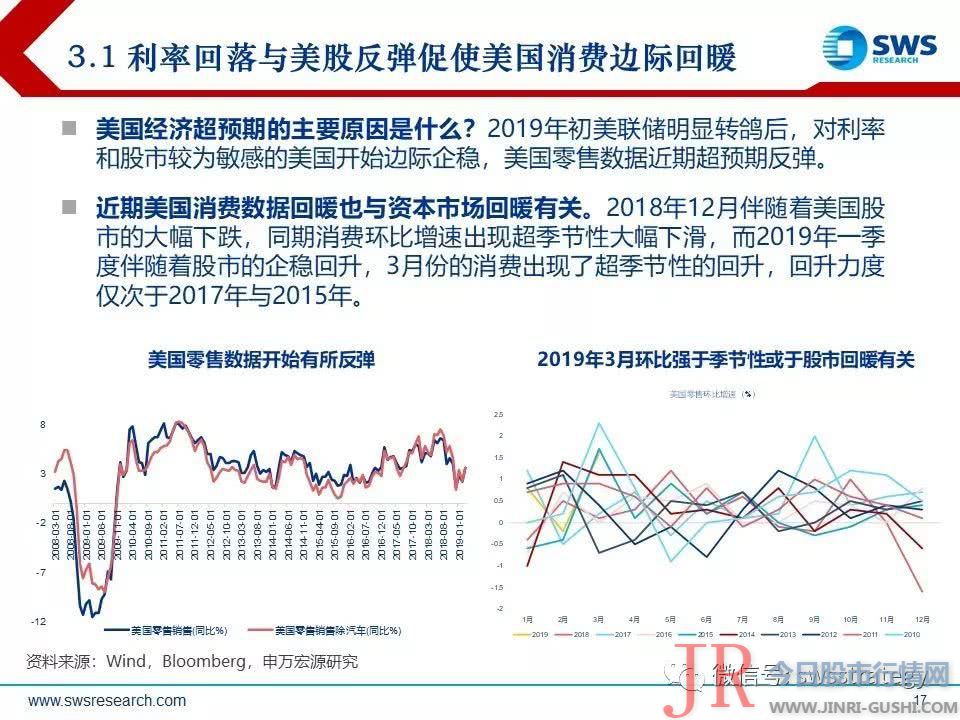

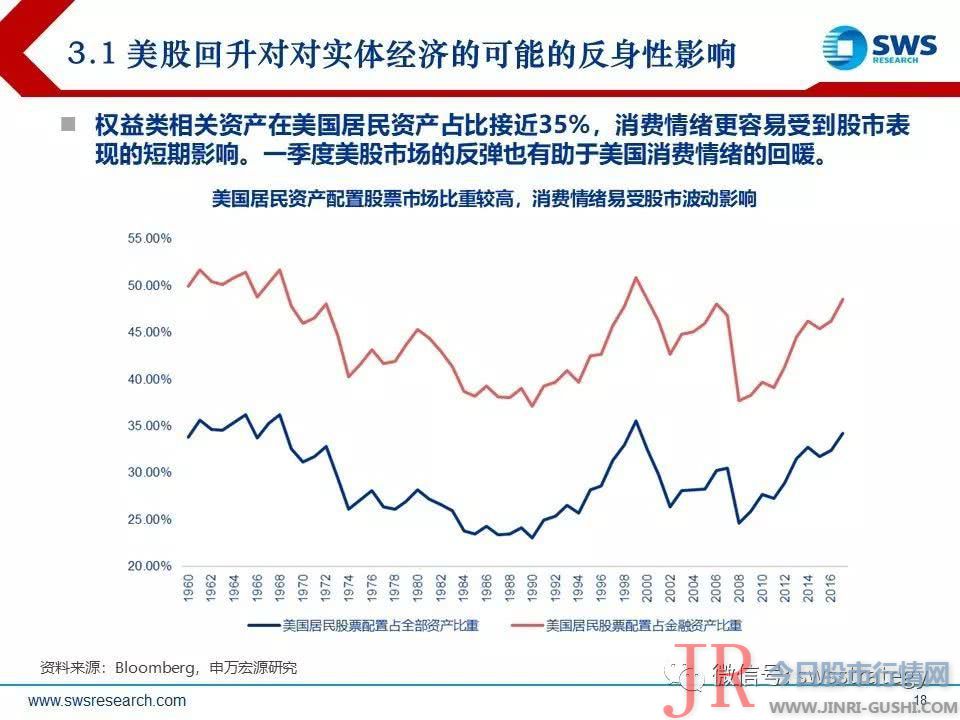

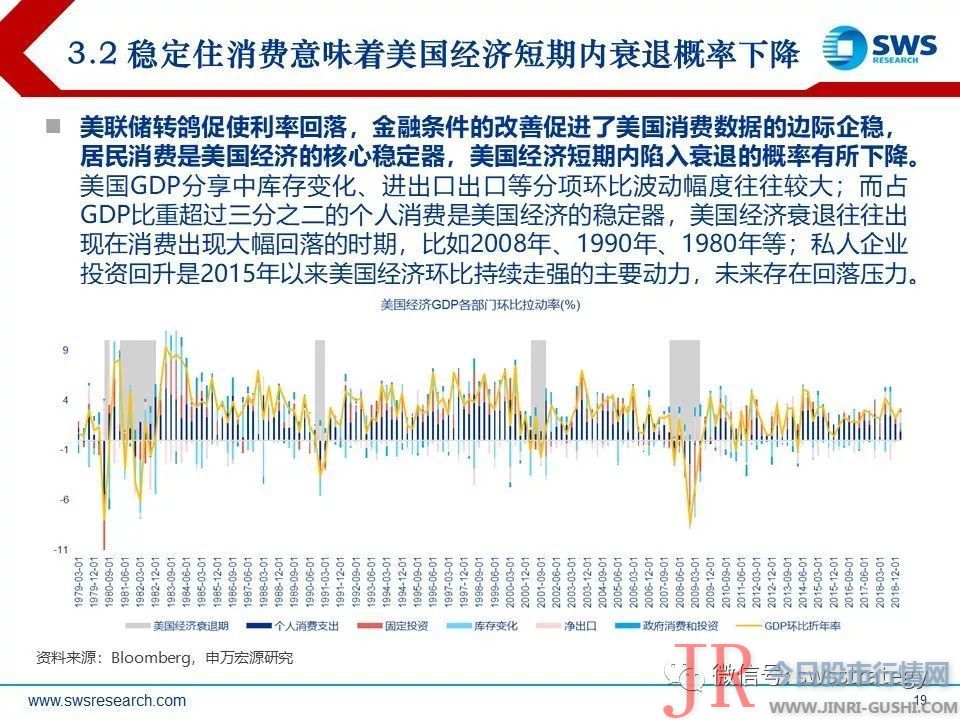

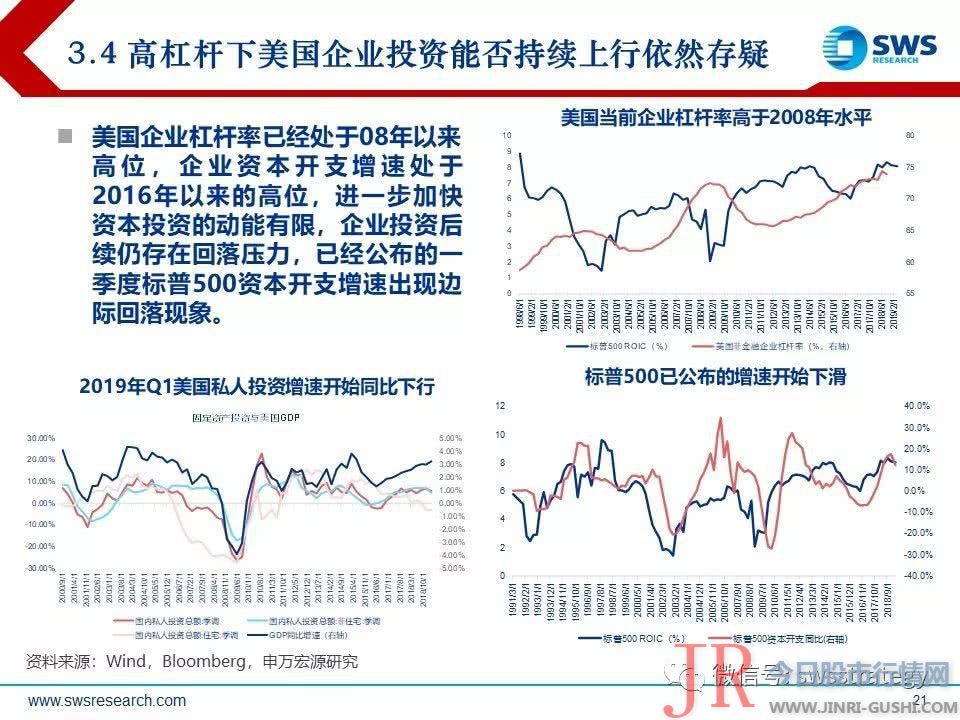

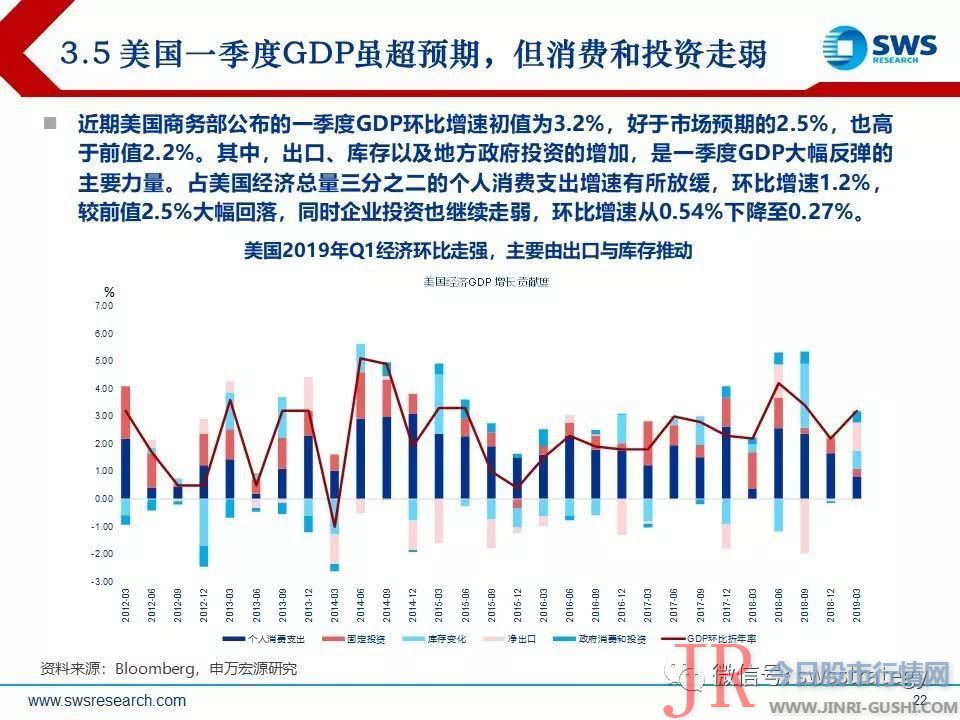

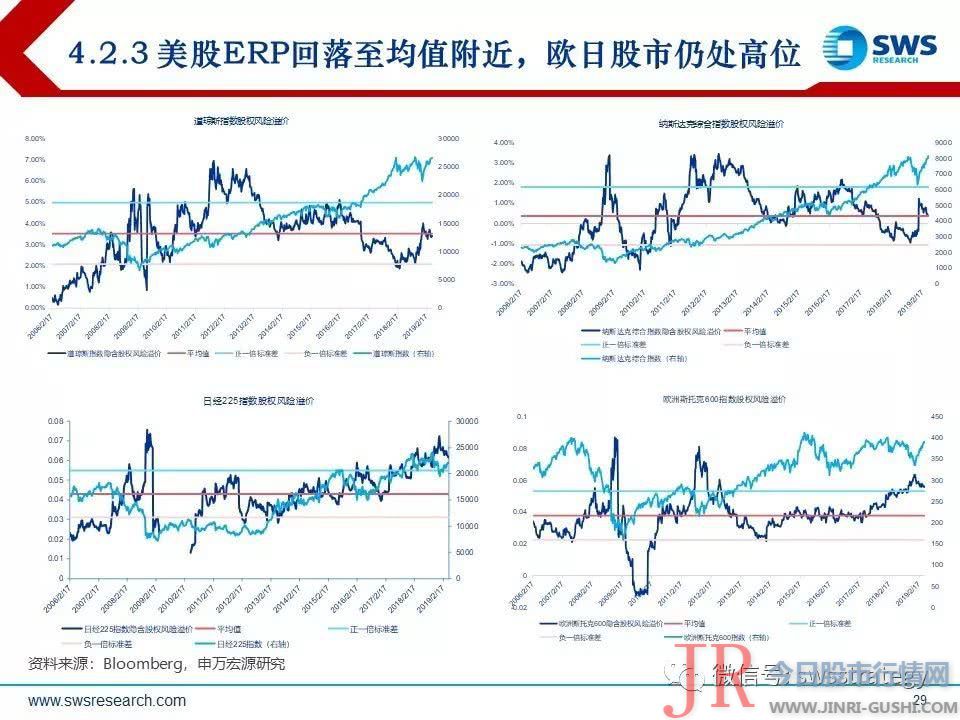

美联储转鸽派后美国经济短期韧性较强,马上陷入衰退风险下降,但经济仍缺乏相似16年-18年的趋势性回升动力,美圆年内难以重现2018年的强势升值格局,年表里资配置A股的整体环境仍然好于2018年。美联储转鸽后,利率的回落与股市的反弹促进了美国出产的阶段性企稳。居民出产是美国经济的核心不变器,出产的韧性使得美国经济短期内陷入衰退的概率下降。但另一方面,目前美国企业杠杆率已经处于08年以来高位,企业成本开支增速处于2016年以来的高位,企业投资后续仍存在回落压力,已经公布的一季度标普500成本开支增速呈现边际回落现象。从库存周期看,目前美国工业品库销比呈现鲜亮上升,显示美国去库存压力仍在。值得存眷的是,只管最新公布美国2019年Q1GDP环比增速超预期,主要由出口、库存与政府投资鞭策,但出产与私人投资的环比增速仍在边际下降;数据公布后,美圆指数、美债收益率小幅走弱,显示市场对于后续美国上升仍然自信心不敷。

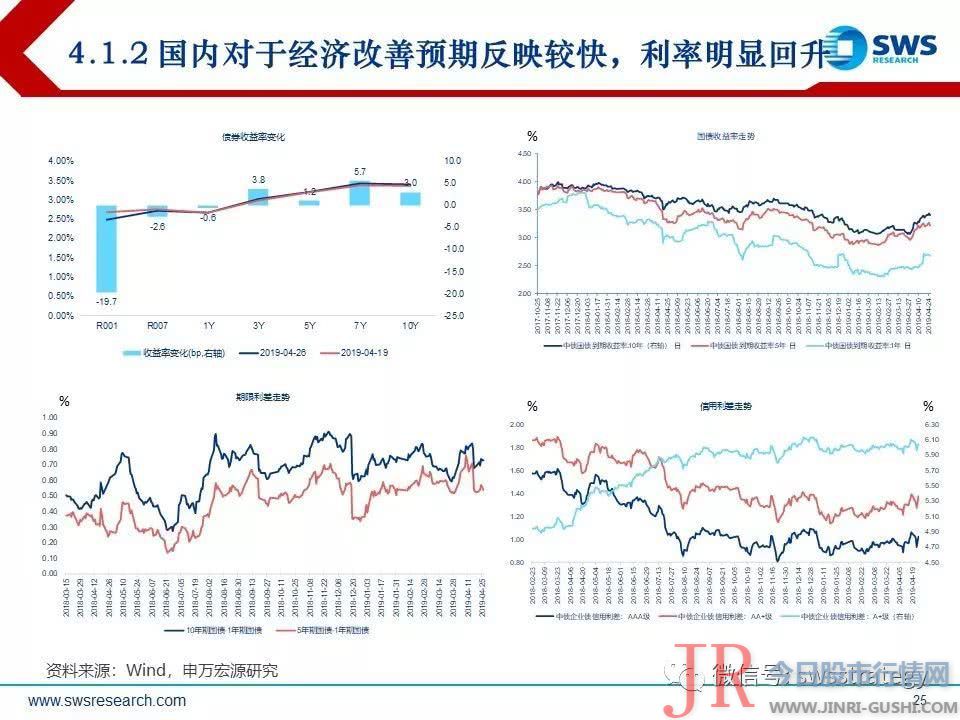

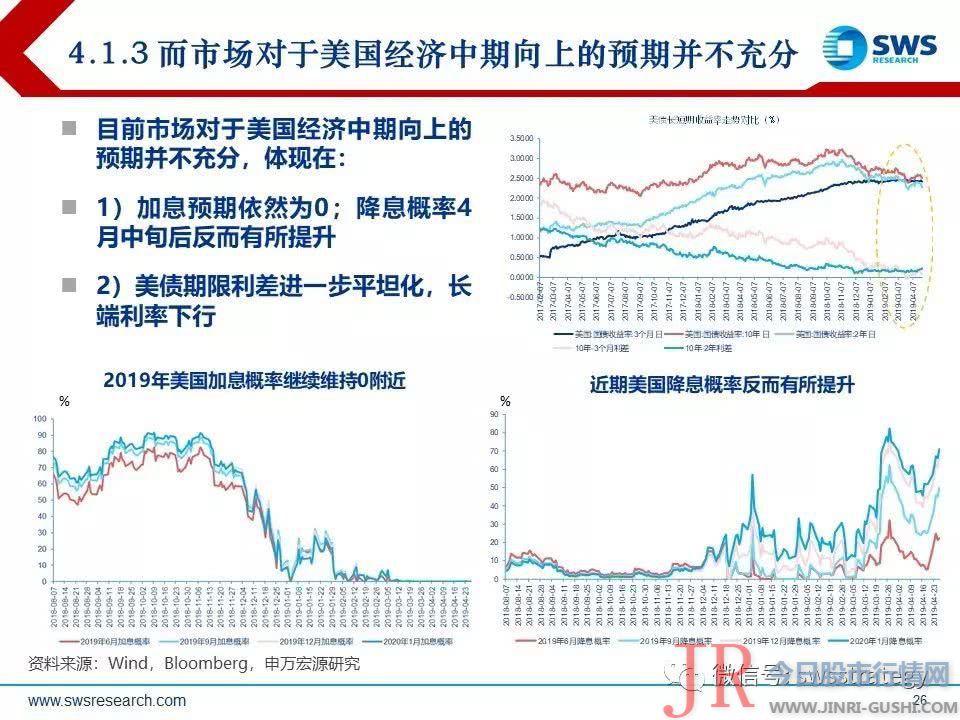

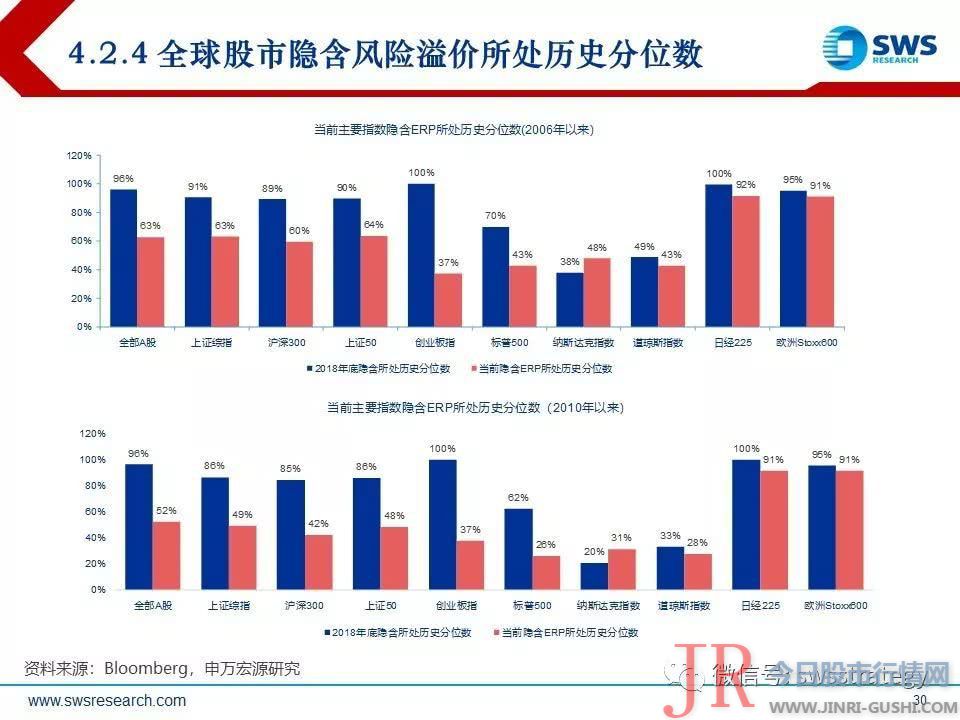

二季度中国经济有望企稳市场预期相对充裕,A股市场必要由更强的根本面数据来证实经济趋势,而目前美债利率显示市场对美国中期上升自信心仍然不敷。弱周期背景下,紧盯估值指标浮躁期待核心资产估值性价比的再度呈现。目前中国经济超预期指数市场位于历史高位,而美国经济超预期指数仍位于低位。国内利率近期鲜亮上升反映市场对于中国经济二季度向好预期没有太多预期差,而市场对于美国经济数据超预期还没有充裕预期,近期4月中旬后市场预期美国降息概率反而有所回升,10年期美债利率从2.6%回落至2.51%。

后续美圆连续走强的风险更可能来自于政治周期:存眷美国大选、英国脱欧等扰动:1)美国2020年大选在即,不排除特朗普政府采纳政策短期刺激的可能性(好比推出新一轮基建方案),以及货币政策环境可能维持相对宽松。2)英国脱欧等发酵风险可能带来美圆强势阶段性超过预期,目前不确定性可能延续至2019年10月31日;3)欧洲与新兴市场根本面呈现超预期下滑。

- 上一篇:三里屯附近这栋建筑,又降价一个亿,还是没人买

- 下一篇:而交易是一个动作

- 热门文章排行

-

- 1 还释放了那两个南部邦联的特使

- 2 股票配资上征信系统吗以及互联网保险的兼业代办代理牌照和经纪牌照

- 3 【风口研报】央行、证监会开市前发声,市场流动性放松预期升温,A股后续可

- 4 【脱水个股】被忽视的军工+航天双重龙头!未来3年市场增幅28%,公司坐稳行业

- 5 3000元左右的价位上

- 6 大湖股份下辖的珍珠公司研发的保健食品珍珠氨糖片已于去年12月通过了湖南疾

- 7 包括王晓初(董事长)、李国华(总裁)、李福申、朱可炳

- 8 被告人王明亮又先后组织被告人王军明、白建军、马强、韩浪等人成立华西大学

- 9 东方财富(300059)发行可转债获核准,实力增强继续扩张

- 10 陆续的出金让习鼎阁终于坐不住了