《创业板一季报预告专题报告》

发布时间:2021-10-29 作者:admin 来源:网络整理 浏览:

导读:创业板盈利见底!上一次,走出了牛市……...

a股迎来了一年中最重要的财报披露期。

依据相关规定,所有上市公司的年报和一季报都将在4月30日之前披露完结。

一季报数据反映了上市公司的最新业绩状况,并有“一季报映射全年”一说,很受市场存眷。

截至4月15日,有40.6%的A股披露了2019 年一季报业绩预告,此中主板披露率 14.1%,配资网,中小板披露率 48.5%,创业板披露率 99.6%。

创业板上市公司的一季报预告根本披露完结。

对于关怀创业板的小搭档来说,有了一个理解公司根本面的“先发劣势”,值得好好操作。

下面,我们把创业板一季报预告中,值得存眷的事项列出来,供大家参考:

01

净利润转正,拐点初阶显现

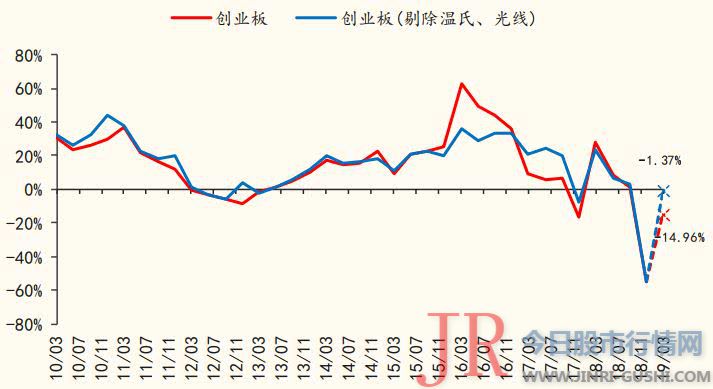

截至4月11日,创业板2019年一季度、2018年全年的归母净利润增速别离-14.96%、-54.85%,

比拟于2018年以来的下行趋势,2019年一季度创业板业绩增速呈现鲜亮企稳上升迹象。

数据 从净利润绝对值来看,创业板2019年一季度整体净利润约218亿元,较2018年四季度净利润(-410亿元)提升高达628亿。

在剔除影响较大的温氏股份和光线传媒以后,创业板一季报盈利增速(-1.37%)已经上升至零轴附近。

数据 创业板在2018年四季度业绩大幅度下滑后,呈现了业绩增速的鲜亮回升,拐点初阶显现。

02

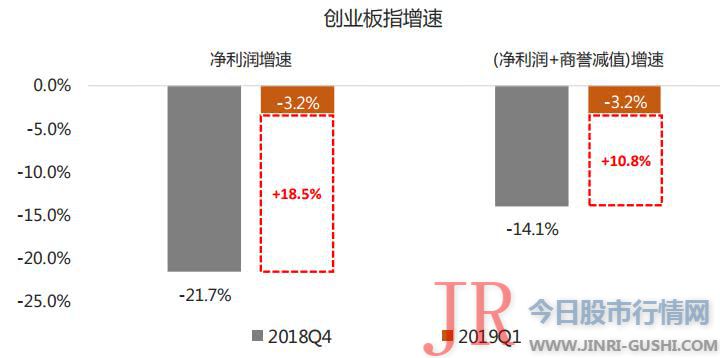

业绩大幅改善不但是因为商誉减值

2018年年报,创业板呈现了巨额商誉减值和业绩洗澡现象。

创业板2019年一季度增速环比大幅改善有这方面的影响,但也有根本面回暖的信号。

若把2018年年报个股商誉减值的金额加回净利润之后,创业板和创业板指2019年一季度的增速环比2018年四季度,依然上升18.5%和10.8%。

刨去商誉减值对 18 年报的打击

创业板指 19Q1 增速环比仍有鲜亮改善

质料 03

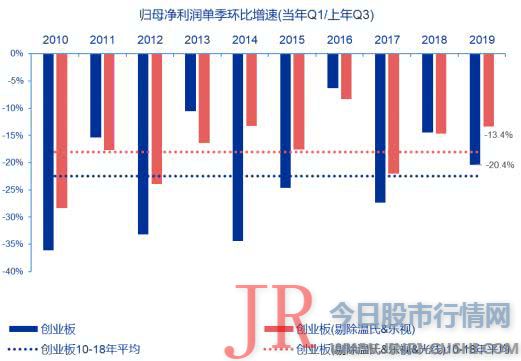

一季度环比上年三季度业绩增速好于历史均匀

由于历年四季度利润受当年资产减值影响较大,因而在掂量历年一季度利润环比节令性时接纳当年一季度环比上年三季度的做法。

成果显示,创业板整体和创业板(剔除温氏和乐视)的2019年一季度预告净利润环比增速别离比2010-2018 年的均匀值高2.1%和4.6%。

质料 04

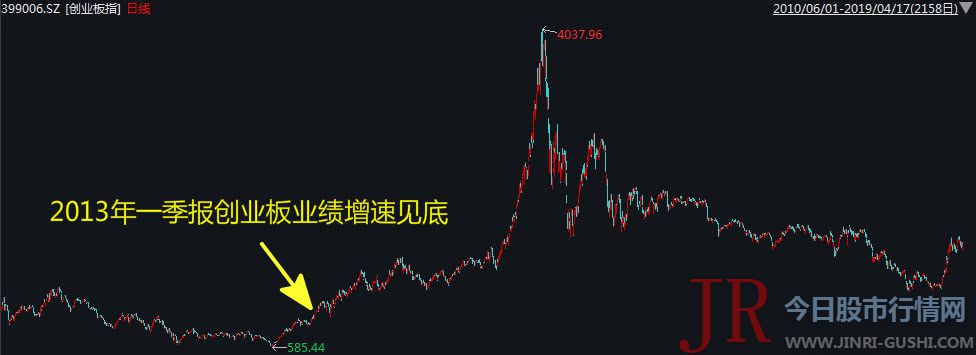

上一次创业板盈利见底后,走出了牛市

2011年至2012年,创业板盈利增速逐季下滑,创业板指数也萎靡不振。

2013年一季报,创业板业绩见底上升,就此开启了一轮创业板大牛市。

数据 05

一季报或只是初步,创业板业绩有望逐季改善

多家券商暗示,综合同比低基数的影响(2018年业绩逐季下滑)、融资环境改善、商誉减值打击的改善,创业板业绩增速有望在2019年逐季改善。

申万宏源:

创业板 1 季报业绩拐点已现,再次重申 2019 年将逐季改善。

20190411《2019Q1业绩预告点评》

天风证券:

创业板(指)的盈利程度粗略率见底反转。趋势上,我们判断19 年创业板指的盈利增速将逐季提升,一是基数影响,18 年创业板盈利增速是逐季下滑,利润集中于上半年,以至四季度单季板块整体是吃亏的;二是商誉减值对创业板指2019年的打击边际改善。

20190411《从 18Q1 的“回光返照”到 19Q1 的“曙光初见”》

安信证券:

整体而言,我们倾向于认为 2019 年创业板业绩趋势不会重蹈 2018 年覆辙,单季度业绩走势大约将出现逐季上升的趋势。别的,和主板的比照之下,我们认为创业板在2019年的业绩相对劣势将会越来越鲜亮,保守大约全年业绩同比增长在10%摆布。

20190410《为何我们认为创业板 Q1 预告业绩增长“虽负犹荣”?》

西南证券:

展望二季度,我们认为创业板业绩有望取得恢复性增长。通过我们对于各行业二季度业绩的预判,我们认为二季度创业板业绩有望同比0-5%的增长,在增速上较一季度进一步提升,从而延续 2019 年全年创业板高增长态势。

20190414《中小创同比皆下滑,创业板初现业绩底》

国盛证券:

将来随着基数效应的消退,商誉打击的减少,以及年初以来融资环境改善带来的创业板根本面企稳,创业板权重也粗略率就在2019年一季度见底。

20190412《创业板业绩拐点确认,后续将逐季改善》

06

一季报披露后,创业板指市盈率将被动抬升至60倍摆布

年初以来截止4月17日,创业板指PE(TTM)已经从27.92倍回升至54.78倍,上涨幅度达96%,高于历史均值(51.72倍)。

但创业板指数涨幅仅为37.34%,创业板指估值上涨大局部是由于年报业绩大幅下滑导致估值被动提升。

依照当前价格计算,一季报披露完结后,创业板指 PE(TTM)将上行至60倍摆布,配资网,对应分位数为75.60%。

数据 07

剔除负值,创业板估值程度并不算高

这能否意味着创业板当前的估值已经修复到位,与盈利不匹配了呢?

剔除负值来看,创业板估值程度并不算高。

由于去年末大量创业板公司业绩爆雷,巨额吃亏之下,创业板估值程度被动大幅提升,剔除这局部公司带来的影响,当前创业板、创业板指 PE(TTM,整体法,剔除负值)别离为43.92 倍和 43.86 倍,对应历史分位数别离为 31.10%、43.80%。

即使一季报创业板盈利增速依然为负增长,配资网,剔除负值计算下,创业板整体估值程度也难以被动提升到历史均值程度以上,并不算高。

而且随着创业板业绩增速逐季上升,业绩对于高估值的压力将逐渐下降,“高估值恐高症”也将得到缓解。

创业板 PE(TTM,整体法,剔除负值)

数据 08

业绩预告数据可信度高,可安心使用

从历史经历来看,2013 年至今,创业板业绩预告增速与实际增速大概一致,预告增速与实际增速的差值维持在 0%至 5%内。

因而,以上数据的可信度较高。

春节以来的这轮行情,创业板无疑是最耀眼的板块之一。

很洪流平上,这也反映了市场对于创业板业绩见底上升的预期。

往后看,创业板是否继续向上,业绩连续提升将是核心因素。

目前,大都声音认为今年创业板的业绩逐季改善是粗略率事件。而最近纷纷超预期的经济数据,也给了大家更多自信心。创业板业绩详细能恢复到什么水平,我们拭目以待。

参考质料:

1、国金证券,《创业板一季报预告专题呈文》,20190411

2、天风证券,《从 18Q1 的“回光返照”到 19Q1 的“曙光初见”——创业板一季报预告解析》,20190411

- 热门文章排行