就公司基本面来看

发布时间:2021-10-20 作者:admin 来源:网络整理 浏览:

导读:国际把持夹击,跻身全球第一梯队的中微公司是否撑起百亿估值?...

中微半导体办法(上海)股份有限公司(以下简称:中微公司)是国家集成电路财富基金(大基金)创立后投资的第一家公司,也是美国《确保美国在半导体财富的恒久指导地位》呈文中惟一提及的中国公司。2015年,因中微半导体开发的国产等离子体刻蚀办法到达世界先进程度,美国商务部解除了这类办法连续几十年的出口管制。

此刻这家创立15年的公司发了科创板上市申请,4月10日上交所网站显示,已通过问询。

2004年,其时已经60岁的尹志尧分开硅谷处置惩罚了二十多年的半导体行业,带队回国创业,很快就开发出第一台国产的消费半导体芯片的办法——等离子体刻蚀机。

等离子刻蚀机,是在芯片上停止微不雅观雕刻,一台刻蚀机每年要刻百万万亿个又细又深的接触孔或者线条。每个深孔的加工精度是头发丝的几千分之一到上万分之一。在芯片制造的众多流程当中,刻蚀是此中重要的一步,宗旨是在芯片衬底上留下必要的图形电路。依据海通证券大约,2018年全球刻蚀办法市场规模将高达100亿美圆摆布,而且随着芯片工艺节点的缩小,刻蚀的程序增加,对刻蚀机需求空间宏大。

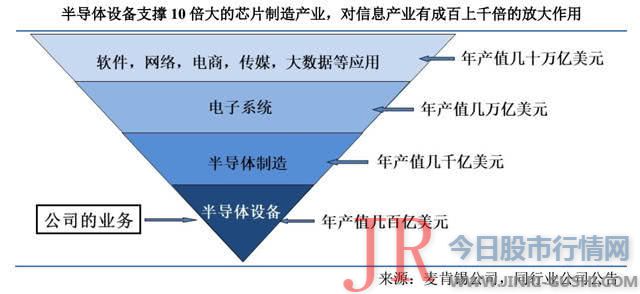

中微半导体董事长尹志尧曾对第一财经暗示,正是中微公司所处的半导体办法制造财富撑起了像阿里巴巴、腾讯、手机、电视等一系列年产值几十万亿美圆的庞大财富群。

( 中微公司所处的行业是半导体财富开展的根底,也被称为财富价值链顶端的“皇冠”。一条制造先进半导体产品的消费线投资中办法价值往往占到总投资规模的75%以上。

2018年,中国芯片市场规模高达1.5万亿元,是全球最大集成电路单一市场,与此同时,从2015年起,中国芯片产品的进口额已经间断四年位列所有进口商品中的第一位,远凌驾石油和天然气的进口额。

一边是高价值高需求高增长的市场需求,一边却是恒久被国外巨头把持,国内供应不敷的为难,中微公司是否在夹缝中保留并夺得一席之地?

跻身全球第一梯队然而高研发投入成双刃剑

高精度高密度的芯半晌蚀技术,成为中微半导体公司的杀手锏。连续高强度的研发投入为中微半导体提供了合作壁垒。此刻,中微半导体是被验证合格、实现销售的全球五大刻蚀办法供应商之一,并进入到全球最前沿的5纳米工艺办法研发阶段,技术跻身全球第一梯队。2018年12月,中微半导体的5nm等离子体刻蚀机颁布颁发通过台积电验证,将用于全球首条5nm制程消费线,大约2020年量产。

招股说明书显示,中微半导体领有951项专利,科研和工程技术人员占比濒临一半,高研发投入让中微半导体在技术上跻身全球前列,但这暗地里的价钱也是宏大的。

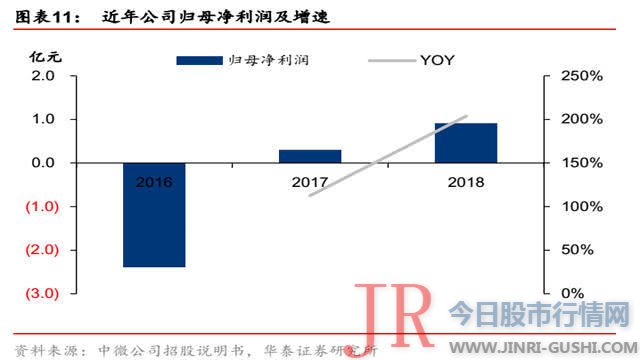

过去三年,中微半导体均匀每年要拿出销售收入的35%投入研发。招股说明书显示,公司从2004年创立,直至2017年创立13年后公司才初步稍微盈利,2018年净利润不到1个亿,而当年的政府补助近1.7亿。这也让中微半导体成为科创板申请上市的84家企业中,三年归属母公司净利润综合未负的仅有的5家之一。

过去3年,中微半导体不只享受高新技术企业15%所得税的优惠政策,同时均匀每年还享受着凌驾1.4亿的政府补贴金。招股说明书还显示,公司自2004年创立以来,经验了较长工夫的吃亏,截止2018年12月31日,公司累计未调停吃亏为6.5亿元,间接导致了公司合并呈文中未分配利润为-6.5亿元,也就是说过往15年的高研发投入所构成的吃亏很可能还要将来买单。

高研发投入尽管实现了技术冲破,打破了国际把持,然而,高研发投入不只会侵蚀公司的业绩报表,自身所随同的风险同样不容无视。

华鑫证券钻研开展部副总裁、机械行业剖析员魏旭锟讲述第一财经 中微公司招股说明书也指出,半导体办法行业属于技术密集型行业,产品技术晋级快、研发投入大、周期长、风险高等特点,一旦公司将来研发资金投入不敷,不能满足技术晋级必要,可能导致公司技术被赶超或替代的风险。

对于中微公司来说,尽管技术上跻身了全球第一梯队,拿到了第一张船票,然而连续的高研发投入仍是一个不容无视的挑战所在。

市场空间宏大然而夹缝保留挑战宏大

此刻,中国已成为全球最大的电子产品消费及出产市场,衍生出了庞大的半导体器件需求。据ICInsights统计,从2013年到2018年仅中国半导体集成电路市场规模就从820亿美圆扩充到1550亿美圆,是全球最大集成电路单一市场,年复合增长率约13.6%。将来随着互联网、大数据、云计算、人工智能、5G等财富的进一步开展,中国半导体配备财富正孕育着宏大的时机。

与宏大的国内市场需求比拟照,国产半导体集成电路市场规模较小,2018年自给率约仅15%。依据海关总署的数据,从2015年起,股票配资网,半导体集成电路产品的进口额已经间断四年位列所有进口商品中的第一位。

在这个需求旺盛的市场里,技术过硬的中微半导体水涨船高,公司营业收入比年保持着高速增长,年均复合增速高达64%。此刻,公司已进入众多国内芯片制造企业的供应链体系,2016年至2018年,每年前五名客户包含台积电、中芯国际、海力士等。截至2017年底,已有620多个中微半导体消费的刻蚀反馈台运行在39条芯片消费线上。

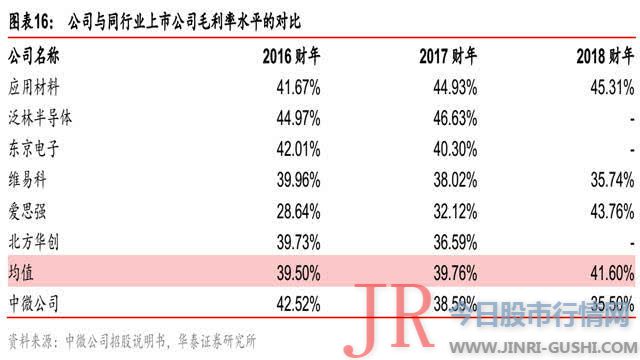

然而,靓丽业绩暗地里也是隐忧浮现。招股书显示,51配资网,过去三年,中微公司毛利率程度不只低于行业均匀,并且在行业毛利一直抬升的背景下,中微的毛利却逐年下滑。

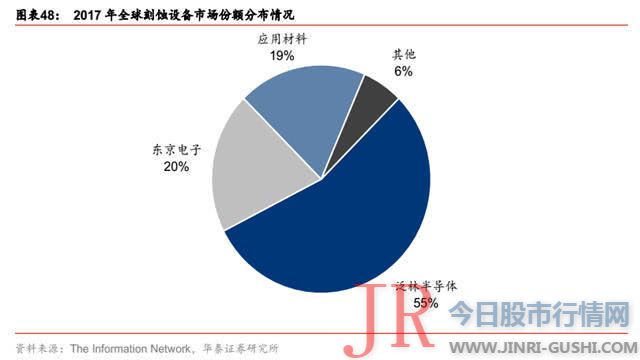

毛利受压的暗地里,正是因为中微公司所处的财富是高度把持的市场。在中微主打的刻蚀机领域,数据显示,从2012年到2017年,泛林半导体、东京电子、应用资料三家公司的市场集中度一直提升,至2017年,这三家公司市场占有率高达94%,行业集中度极高。要在夹缝中保留,确实并非小事。

除了刻蚀机外,全球半导体办法市场整体都是主要由国外厂商主导,行业出现高度把持的合作格局。由于起步较早,凭仗资金、技术、客户资源、品牌等方面的劣势,前五大半导体办法制造厂商,占据了全球半导体办法市场65%的份额。

尽管市场空间宏大,潜力无限,但有了可以跻身全球第一梯队的技术,又如安在巨头林立、高度把持的市场中突围,也是一件极具考验的挑战。

百倍估值能否能支撑半导体制造办法公司的神话?

中微创立之初,上海科创曾对公司停止屡次投资。2014年底,中微成为国家集成电路财富投资基金撑持的第一批三家企业之一。此刻,上海创投、巽鑫投资是前两大股东,持股合计濒临40%,公司没有控股股东。

据中信集团旗下的《经济导刊》曾报导称,经过几轮融资,中微注书籍钱现已凌驾了2.69亿美圆,未上市的市场估值已经高达80.9亿元。假如以2018年净利润为基数计算,市盈率高达106倍,远高于其他同期申请科创板上市的半导体企业,也远高于国际合作对手应用资料、泛林半导体等。

(国际半导体公司的估值表格)

而依据招股说明书,中微公司这次要发行总股份的10%,方案募集10亿元,用于办法扩展晋级、研发中心成立以及增补活动资金。按此计算,中微公司上市市值至少为100亿元,假如公司遭到市场热捧,超募的话,那么总市值将更高。对应公司2018年9083万净利润,静态市盈率将至少高达110倍。

庞大的市场空间,拿着跻身全球第一梯队的技术实力和迅速增长的销售业绩,中微公司能否能在这个崭新的市场中披荆斩棘,支撑起上百倍的市盈率?

魏旭锟暗示,就公司根本面来看,配资,中微公司确实是一家值得投资的稀缺标的,目前公司5纳米制程的刻蚀办法已经初步试产,而作为国内惟一的可比公司北方华创仍停留在14纳米的技术,所以从技术上来讲,中微公司已经跻身全球前列,短期内具有很大的合作劣势。然而,对于高企的估值和连续高投入的研发老本,投资者何时介入仍必要综合考量风险。

中微公司的故事,确实是中国企业在半导体领域中突围的一个生动案例。拿到技术船票的中微,如安在跨国企业夹缝中突围,将成为一个将来五年乃至十年中一个很大的看点。实际上,在中国,无论是黑白家电还是手机,这些曾经的高科技领域,曾经被跨国巨头把持的行业,无一例外都被兴起的中国脉土企业仓皇替代。

所以,恒久来看,中微的故事值得等待,然而短期来看,百倍估值、高研发投入压力以及毛利受压的业绩,仍必要投资者慎重判断。

- 热门文章排行