各类主体投入的纾困资金合计约5000亿元

发布时间:2021-09-30 作者:admin 来源:网络整理 浏览:

导读:当前质押风险几何?高风险标的数量下降,履约保障创一年多来新高...

4月19日晚间,深交所发布2019年第一季度股票质押回购风险剖析呈文,呈文概括了a股股票质押回购风险的最新特点,并联结股票质押风险纾困状况的剖析,提出进一步化解股票质押风险的相关考虑。

呈文指出,今年以来,A股主要股票指数涨幅鲜亮,各方纾困项目逐步落地并阐扬作用,股票质押风险初阶缓解。

先用一组数据看看A股股票质押回购风险的最新状况:

1、一季度末,股票质押回购存量合约的加权均匀履约保障比例到达300%,较2018年底增幅近40%,为一年多以来的峰值;

2、一季度二级市场日均违约从事金额1.1亿元,占两市股票日均成交额的比例约万分之二,占比较去年四季度下降24.7%;

3、一季度末,两市股票质押回购融资余额11259亿元,较2018年底下降5.6%,出现连续下降态势;

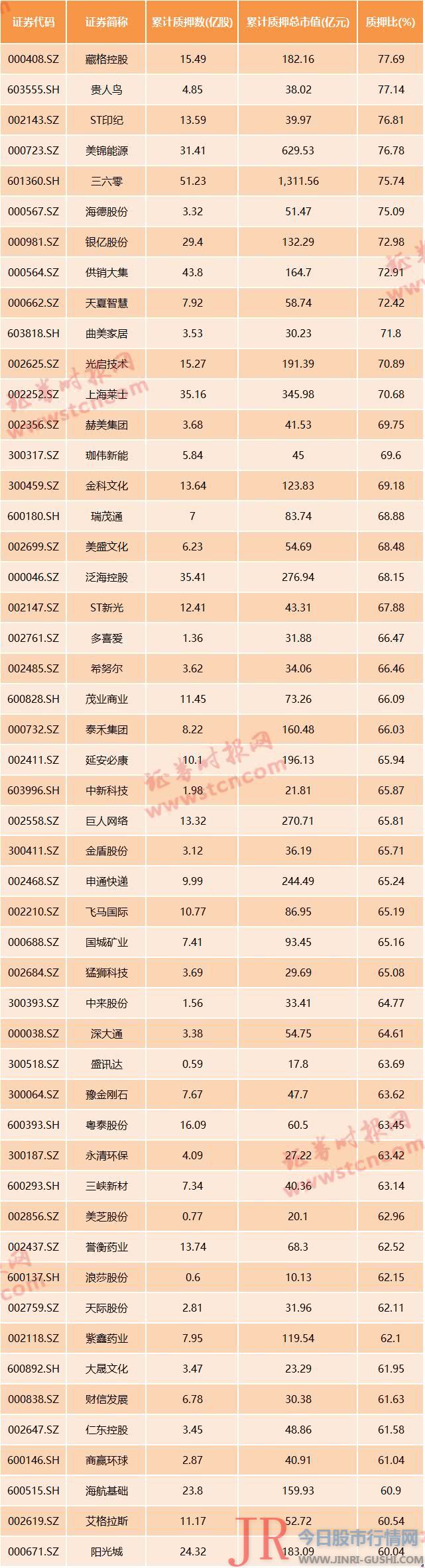

4、整体质押比例大于50%的股票由2018年底的141只下降至128只,降幅9.2%;

5、一季度,两市股票质押回购新增融资619亿元,环比增多41%;

6、一季度,两市股票质押回购新增融资年化利率按金额加权均匀为6.9%,环比下降0.8个百分点,融资期限环比耽误84天,濒临2018年2月程度。

可以看出,随着两市股票质押回购的整体履约保障程度鲜亮回升,局部高比例质押个股的质押规模下降,融资构造一直优化,股票质押风险出现必然缓解态势。

履约保障比例到达300% 较去年底增幅近40%

股票质押风险初阶缓解,首先体如今存量业务的整体履约状况上。呈文指出,今年一季度股票质押存量业务的整体履约保障程度鲜亮回升。

数据显示,一季度末,受市场普涨的作用,股票质押回购存量合约的加权均匀履约保障比例到达300%,较2018年底增幅近40%,为一年多以来的峰值,保证物价值对合约履行的保障水平提升鲜亮。

此中,低于合约规定履约保障比例的质押市值为2231亿元,占质押股票总市值的8.9%,较2018年底下降6个百分点,因股价颠簸触发违约的情形鲜亮减少,相关股东追加保证、提早还款的压力减轻。履约保障比例低于100%的质押市值约1302亿元,与融资余额比拟,资金缺口较2018年底下降凌驾30%,证券公司等资金融出方的潜在丧失鲜亮减少。一季度二级市场日均违约从事金额1.1亿元,占两市股票日均成交额的比例约万分之二,占比较去年四季度下降24.7%,对市场价格影响微弱,但对信誉风险有必然的释放作用。

一季度末,整体质押比例大于50%的个股数量降至128只

随着股票质押业务规模连续下降,高比例质押个股数量也在减少。

数据显示,一季度末,两市股票质押回购融资余额11259亿元,较2018年底下降5.6%,延续2018年2月起的连续下降态势。

整体质押比例大于50%的股票由2018年底的141只下降至128只,降幅9.2%。

Wind数据显示,截至4月19日,整体质押比例大于50%的股票已经降至120只,51配资,此中50只整体质押比例凌驾60%。

业务规模下降随同个股质押集中度构造调整,一季度合计了联结约还款748亿元,约54.1%还款资金对应质押股票为深证成指、上证180、沪深300等指数成份股,市值高、活动性好、代表性强的指数成份公司股票质押风险进一步缓释。

两市股票质押回购新增融资619亿元,改不雅观缩量的态势

呈文还显示,今年一季度,两市股票融资构造一直优化,绩优企业和股东取得更大力度撑持。

详细来看,股票配资网,一季度,两市股票质押回购新增融资619亿元,改不雅观了2018年下半年以来逐渐缩量的态势,环比增多41%,此中19.3%为纾困资金,年化利率按金额加权均匀为6.9%,环比下降0.8个百分点,融资期限环比耽误84天,濒临2018年2月程度,融资条件有所好转。

值得留心的是,质押股票业绩优良(2018年报或业绩预告净利润同比增长)、融资方资信优质(未有违约从事记录)且有明的确体经济融资用途(包含消费运营、实业投资等)的融资金额占比74.5%,融资构造一直优化,资源进一步向具备相应偿付才华的绩优企业和股东倾斜,这些股东融资难、融资贵的问题有所缓解。

约5000亿纾困资金为企业提供活动性撑持

呈文指出,最好的期货配资网,2018年10月以来,多地政府及证券公司、保险公司等金融机构参预化解上市公司出格是民营上市公司的股票质押风险,局部项目在一季度逐步落地,对纾解股票质押风险阐扬了积极作用。

依据证券公司向深沪交易所报送的数据统计,各类主体投入的纾困资金合计约5000亿元。此中,处所政府创立纾困基金,宣告规模合计约2900亿元;46家证券公司设立撑持民营企业开展专项资管方案,出资规模651亿元;18家证券公司取得成长信誉衍生品业务无异议函、通过交易所市场达成信誉护卫合约规模6亿元,撬动民营企业债务融资规模合计58亿元;9家保险公司设立专项产品,登记目的规模1060亿元;14家债券发行人发行专项纾困债,发行规模173亿元。纾困方式出现出股债联结的特点,国资出资或主导的纾困项目更多接纳股权方式(占比约七成),以战略入股为主,而证券公司出资的纾困更多接纳债权方式(占比约七成),以提供活动性撑持为主。

此外,已施行完成的纾困项目波及148家上市公司,金额约584亿元,此中92.6%的公司市值低于200亿元,92%的纾困对象为上市公司控股股东,83.8%的公司为民营企业,49.3%的公司2018年报或业绩预告净利润同比增长,说明纾困对象主要为存在质押风险或活动性紧张的绩优中小市值民营企业及其控股股东。处所纾困资金以救助辖区内上市公司为主,广东(34.5%)、北京(13.5%)、浙江(10.8%)等地上市公司及其股东取得较多纾困资金落地撑持。别的,纾困对提升投资者自信心具有必然作用,纾困已施行完成的148家公司,相应股票一季度按市值加权涨幅达39.4%,高于同期上证综指涨幅15.5个百分点。

政策的引导也起到重要的作用,此中沪深交易所完善股票质押回购机制,助力市场纾困。沪深交易所于今年1月发布《关于股票质押式回购交易相关事项的通知》(简称《通知》),放宽合约3年展期限制,调整借新还旧归还违约合约的规则适用。《通知》发布以来,多家证券公司积极响应,借新还旧、合约展期共39笔,波及金额84亿元,有效缓解了相关股东的活动性压力。

两大突出问题需留心

呈文也指出,尽管股票质押风险初阶缓解,各方纾困门径逐步阐扬作用,但受表里部因素制约,高比例质押控股股东的信誉风险依然相对突出,局部项目纾困面临落地难的问题。

一是一季度证券公司向深沪交易所报告波及控股股东违约的有31家上市公司,通过二级市场卖出从事波及控股股东的有16家上市公司,上述家数与去年四季度根本持平,此中凌驾八成为持股质押比例凌驾80%的控股股东,高比例质押控股股东的信誉风险依然相对突出。

二是由于社会资金募集难、参预意愿不敷,项目的的挑选难、金融机构与处所政府目的纷歧致,资金进入退出难、收益赔偿机制不完善等起因,局部纾困项目面临落地难的问题。

因而,呈文强调,防备化解股票质押风险出格是高比例质押控股股东的信誉风险具有必然恒久性和复杂性,各方必需敬畏风险,坚持市场化、法治化准则,统筹思考,精准施策,运用科学方法,采纳一揽子门径整体纾困。交易所必要继续强化股票质押风险监测,提升信息披露的及时性、完好性,撑持股票质押风险化解产品创新,与各方协力打好防备化解严峻金融风险攻坚战。

- 上一篇:中国国债加入主流指数最直接的影响

- 下一篇:对房地产销售前景并不悲观

- 热门文章排行