从一季度数据看

发布时间:2021-09-06 作者:admin 来源:网络整理 浏览:

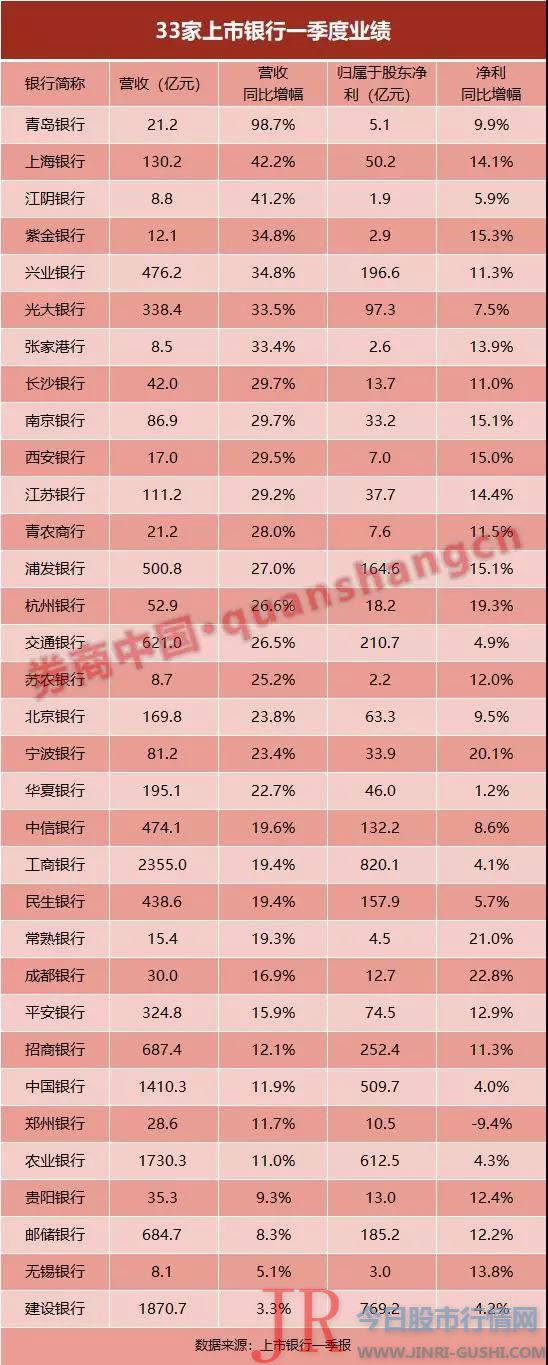

导读:一季度上市银行业绩有多好?33家里就有19家增速超20%...

今年一季度上市银行的业绩好得让人猝不及防......好到什么水平可以这么说,营业收入增速要是没有两位数,都欠好意思和同行打招呼!

统计数据显示,33家上市银行 包含32家a股上市银行以及在H股上市的邮储银行 一季度合计实现营业收入1.3万亿元,同比增长15.4%。大局部银行都实现近三年最好的一季度业绩增速,个别银行增速以至是近八年最高。

为什么营收增速这么高主要有三大起因:

一是,利息净收入的“不变器”作用:上市银行一季度加快信贷投放,生息资产规模增长;此外,市场利率连续下行,上市银行负债老本有所下降,不少银行一季度净息差同比走阔。

二是,股债提振和IFRS9 会计新原则 的“X”因子:一季度债券及基金投资收益增多;实行新金融工具会计原则也加大了当期业绩颠簸。

三是,中间业务收入不变增长:一是信誉卡业务收入继续增长;二是理财业务收入同比企稳以至回暖。

不过,与营业收入高增长比拟,各行净利润增速呈现必然的落差,上述33家银行净利润 归属母公司股东净利润,下同 同比增速只要6.5%,但仍是近几年最好程度。这主要是受实行IFRS9影响,各行拨备计提遍及加大。

一季度上市银行业绩有多好

这是近三年上市银行最好的一季度业绩表示。数据显示,前述33家上市银行一季度合计实现营业收入1.3万亿元,同比增长15.4%。

33家上市银行中,只要4家银行一季度营收增速低于两位数,而营收增速凌驾20%的有19家。此中,青岛银行以濒临翻番的营收增速位列第一,上海银行(601229)、江阴银行(002807)两家“包邮区”中小银行的一季度营收增速也凌驾40%。

国有大行中,交行一季度实现营业收入621亿元,同比增逾26%,这也是该行近九年以来最高的一季度营收增速。别的,工行一季度营收增速也到达19.4%,为近八年来最高。邮储银行和成立银行(601939)一季度营收增幅则为个位数,此中建行一季度营收仅同比增长3.3%。

8家上市股份行中,兴业银行(601166)以濒临35%的营收增速一马领先,自2015年以来净利润增速重回两位数程度。别的,光大银行(601818)营收增速也凌驾33.5%。其余股份行则遍及凌驾12%。

整体来看,12家上市城商行一季度营收增长最快,总营收增速高达28%,7家农商行也毫不逊色,总营收增速濒临26%。别的,8家股份行、6家国有大行总营收增速别离约22%、12%。

好在哪里

与理解成果比拟,更重要的是理解一季度上市银行业绩良好暗地里的起因,也就是“好在哪里”

拆解前述33家上市银行利润表可以发现,一季度银行业绩暴增的动因来自于三方面:

起因一:利息净收入的“不变器”作用。为什么说是不变器因为这是银行营业收入中最重要的组成局部,占比近70%。

数据显示,33家上市银行合计实现利息净收入0.84万亿元,同比增长近10%。这暗地里的起因有两方面:

一是加大金融效劳实体经济力度和“开门红”的大背景下,上市银行一季度信贷投放加快增长,生息资产规模增多。

二是连续宽松的货币政策一直降低了银行负债老本,尤其是同业负债老本,而资产收益率下行并不鲜亮,对上市银行净息差带来极大的正面奉献。

“尽管客户存款的付息率由于存款合作加剧而有所回升,但一季度同业负债老本同比下降的太鲜亮,贷款收益率还比较稳,所以净息差同比上升比较鲜亮,一些银行还呈现环比提升。”一位上市银行计财部负责人暗示。

数据显示,一季度兴业银行(601166)净息差同比提升23个基点,环比提升11个基点;交行一季度净息差同比提升23个基点。营收增速最高的青岛银行,一季度净息差更是同比提升47个基点。

起因二:股债提振和IFRS9影响的“X”因子。这是一季度上市银行营业收入中增长最快的组成局部,暗地里则是债券及基金投资收益增多,以及IFRS9实行的影响。

假如将“投资收益”、“公道价值损益”两类关联度极高的非息收入一同思考,一季度33家上市银行合计实现两类非息收入凌驾850亿元,同比增长54%。

总体来看,这两类非息收入增量、增速当先的银行,主要是今年1月1日起执行IFRS9的局部A股上市银行。譬如常熟银行(601128)一季度就实现两类非息收入合计0.94亿元,同比大增14倍。兴业银行(601166)、西安银行、北京银行(601169)、贵阳银行(601997)两类非息收入也同比增长凌驾700%。

而“A+H”上市银行以及安然、浦发两家股份行早在去年1月1日起就已经实行该原则,相对增幅没有那么大。

而在券商中国记者此前多方采访中,被遍及蒙受的不雅观点是,中国版IFRS9的施行将促使银行交易性金融资产遍及增加,当期损益加大颠簸。

“总的来说,就是交易性金融资产在持有期间造成的收益计入非息收入,譬如说货基、债基这些产品,原来的业务收入是算在"利息收入"里的,但依照IFRS9的要求,就被调整到"投资收益"里停止核算。”一位资深金融业审计师暗示。

别的,不少银行也将前述两类非息收入的增长局部归因于债券及基金投资收益的增多。兴业银行(601166)就暗示,一季度债券行情向好,与债券相关的金融资产收益增多。

起因三:中间业务收入不变增长。主要包含两方面,一是信誉卡业务收入继续增长;二是理财业务收入同比企稳以至回暖。

信誉卡业务收入的增长不言自明,这也是不少银行零售业务收入的重要支撑。而上市银行理财业务在去年面临行业监管政策调整后,在今年一季度呈现企稳以至回暖的态势。

营收高增长是否连续

一季度上市银行营收高增长的态势能否可以连续不少剖析人士都对此持生存态度。

中国人民大学重阳金融钻研院副院长董希淼认为,中国经济企稳上升的根底并不坚固,构造性问题依然较多,银行运营打点的表里部不确定性依然较大。今年二季度,货币政策继续放松的可能性较小,在边际上还可能略有收紧,上市银行营业收入大幅增长的势头难以连续。从一季度数据看,居民部门短期贷款增长较多,居民部门杠杆率回升较快,可能存在必然隐患,必要引起留心。

一位上市银行计财部负责人则认为,今年一季度上市银行营收高增长,主要是由负债老本同比大幅降低,以及IFRS9、债市行情这些“X”因子带来的,是政策周期和金融周期两方面的作用。

“如今来看,IFRS9对报表的影响可以说是一次性的,债市行情和负债老本都要看市场利率走势,这决定了银行后续的净息差表示。我的判断是,息差同比还是稳的,但环比提升的空间不大,”前述上市银行计财部负责人称,“去年二季度到今年一季度,市场利率连续下行,但后续的空间已经不大,也就是说,负债老本没太大降低空间,资产端的收益率又没有太大的上涨空间。”

兴业银行(601166)计财部总经理赖富荣则在该行日前召开的业绩说明会上暗示,大约2019年货币政策将继续保持稳健,利率市场化厘革可能进一步加快,市场活动性合理富余,出格是长端利率还将有所下行。

“针对今年下半年可能存在的资产荒,我们也会提早做一些规划,以传统信贷为核心,信贷投放向零售、绿色信贷、供应链金融等领域倾斜。”赖富荣称。

赖富荣认为,通过资产负债构造调整,大约该行2019年净息差保持稳中有升,季度同比有所回升,环比保持不变。

净利润增速为何没营收高

值得留心的是,与营收高增长比拟,一季度上市银行净利润增速并不那么抓人眼球。前述33家上市银行一季度共实现归属于股东的净利润0.46亿元,同比增长6.5%。

固然,必必要认可的是,即便增速不及营收,这也是上市银行近三年来最好的一季度净利润增速表示:

前述33家上市银行中,共有20家银行一季度净利润增速凌驾10%,只要刚刚登陆A股的郑州银行一季度净利润同比有所下滑。

此中,成都银行(601838)、常熟银行(601128)、宁波银行(002142)3家中小银行一季度净利润增速都凌驾20%。

股份行中,一季度净利润增长最快的是浦发银行(600000)和安然银行(000001),别离达15%和13%,而华夏银行(600015)净利润仅同比增长1.2%。国有大行中,除邮储银行一季度净利润增速凌驾12%外,其余大行均继续出现个位数增长的态势,且增幅均居4%~5%区间。

为什么上市银行一季度净利润增速远不及营收增速主要起因在于拨备计提的大幅增多。数据显示,前述33家上市银行一季度累计计提信誉减值丧失约3400亿元,同比大增42%。

拨备计提增多的暗地里,则有两点起因:

一是在不良管控压力依然较大的背景下,上市银行出于风险审慎思考,加大不良确认力度,加强风险抵补才华,逆周期增厚拨备。

二是局部银行基于IFRS9的实行,拨备计提增多。受减值模型的切换影响,市场遍及认为,预期丧失减值模型带来的信誉减值筹备将较“已发生丧失模型”呈现提升:一方面,计提范围将扩充至全副金融资产;另一方面,必要对金融资产提早确认信誉风险丧失。 ,最好的股票配资网,最好的股票配资网,最好的股票配资网

- 热门文章排行