上交所提出四点疑问: 一、请你公司认真核查本次前期会计差错更正所涉及的具体事项

发布时间:2021-08-16 作者:admin 来源:网络整理 浏览:

导读:双康刷屏,450亿元不见踪影!交易所紧急问询,直指8大疑点...

每经编纂:杨诗涵

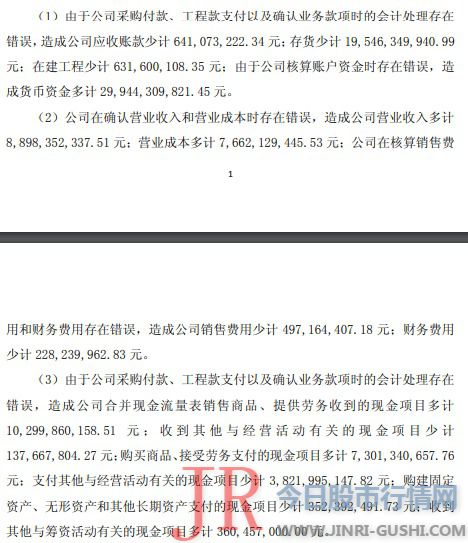

康美药业(600518)4月29日晚间发布会计不对更正说明,通过企业自查后,对2017年财务报表停止重述,由于公司核算账户资金时存在谬误,构成货币资金多计299.44亿元。更正后,康美药业(600518)2017年每股收益由0.78元降至0.39元。

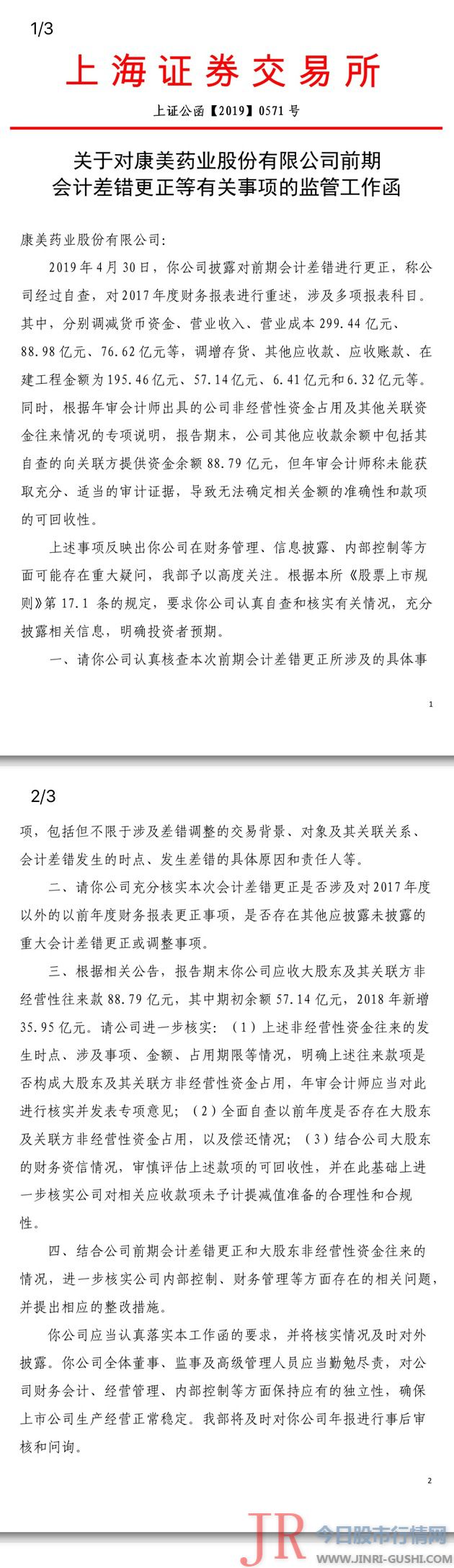

康美药业(600518)收上交所监管函

4月30日晚间,上交所就康美药业(600518)前期会计不对更正等有关事项发出监管工作函,波及对象包含上市公司、董事、监事、高级打点人员。

上交所暗示其高度存眷康美药业(600518)财务打点、信息披露、内部控制等方面可能存在严峻疑问,并要求康美药业(600518)仔细自查和核实有关状况,充裕披露相关信息,明确投资者预期。

对此,上交所提出四点疑问:

一、请你公司仔细核查本次前期会计不对更正所波及的详细事项,包含但不限于波及不对调整的交易背景、对象及其关联关系、会计不对发生的时点、发生不对的详细起因和责任人等。

二、请你公司充裕核实本次会计不对更正能否波及对2017年度以外的以前年度财务报表更正事项,能否存在其他应披露未披露的严峻会计不对更正或调整事项。

三、依据相关公告,呈文期末你公司应收大股东及其关联方非运营性往来款88.79亿元,此中期初余额57.14亿元,2018年新增35.95亿元。请公司进一步核实: 1 上述非运营性资金往来的发生时点、波及事项、金额、占用期限等状况,明确上述往来款项能否形成大股东及其关联方非运营性资金占用,年审会计师应当对此停止核实并颁发专项意见; 2 片面自查以前年度能否存在大股东及关联方非运营性资金占用,以及归还状况; 3 联结公司大股东的财务资信状况,审慎评估上述款项的可回收性,并在此根底长进一步核实公司对相关应收款项未予计提减值筹备的合理性和合规性。

四、联结公司前期会计不对更正和大股东非运营性资金往来的状况,进一步核实公司内部控制、财务打点等方面存在的相关问题,并提出相应的整改门径。

据中国运营报,康美药业(600518)董事长马兴田30日下午蒙受其采访时暗示,“财务不对和财务造假是两件事。”康美药业(600518)相关负责人称:“证监会的查询拜访让我们正视一些不标准的问题存在。这次调整局部会计科目,是基于证监会查询拜访监视下停止的,是比较可信牢靠的。市场比较存眷的货币资金减少299亿元的问题,并不是一笔勾销,而是大局部转为存货了。我们的存货还是很有价值的。”

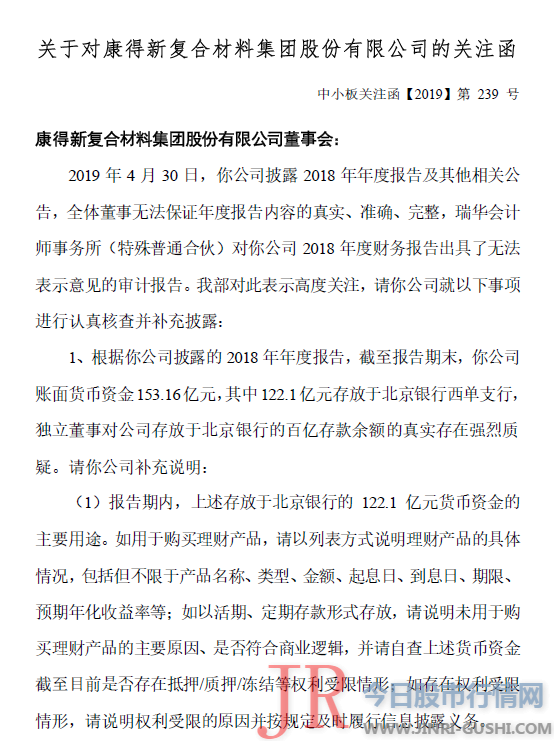

ST康得新(002450)收到到深交所存眷函

同日晚间,ST康得新(002450)收到深交所存眷函,公司独董对百亿存款余额存在强烈质疑,交易所要求说明大额货币资金能否真实存在及其主要用途。

对此深交所提出4点疑问:

1、依据你公司披露的2018年年度呈文,截至呈文期末,你公司账面货币资金153.16亿元,此中122.1亿元寄存于北京银行(601169)西单支行,dl董事对公司寄存于北京银行(601169)的百亿存款余额的真实存在强烈质疑。请你公司增补说明。

2、依据你公司披露的董事会决议,dl董事对你公司全资子公司康得新(002450)光电资料有限公司与中国化学(601117)赛鼎宁波有限公司20余亿元预付款委托采购的交易本质和关联交易存在质疑。请你公司增补说明。

3、2019年4月30日,你公司披露《第四届董事会第四次会议公告》,你公司董事会以6票赞成,期货配资,0票反对,1票弃权,审议通过了《关于2018年年度呈文及摘要的议案》,但全体董事无奈担保年度呈文内容的真实、精确、完好,不存在虚假记载、误导性陈说或严峻遗漏。请逐一说明你公司董事、监事和高级打点人员能否履行了忠诚和勤勉义务,无奈担保年度呈文内容的真实、精确、完好的主要起因。

4、瑞华会计师事务所 特殊普通合伙 出具的审计呈文显示,年审会计师无奈担保你公司货币资金的真实性、精确性和披露的恰当性。请年审会计师增补说明对你公司货币资金项目执行的审计步伐,51配资,获取的审计证据,无奈担保货币资金真实性的按照。

今年1月15日晚,上清所公告称,2019年1月15日是康得新(002450)2018年度第一期超短期融资券 18康得新(002450)SCP001 的付息兑付日。截至今天日终,仍未收到康得新(002450)支付的付息兑付资金,暂无奈代办代理发行人停止本期债券的付息兑付工作。

紧随其后,康得新(002450)连发4份公告认可两笔债务存在风险。此中“18康得新(002450)SCP001”不决期兑付本息,已形成本质性违约;“18康得新(002450)SCP002”亦存在不能定期兑付本息风险。“18康得新(002450)SCP002”发行总额5亿元,利率为5.83%,本息兑付日为2019年1月21日,应付本息金额5.22亿元;“18康得新(002450)SCP001”发行总额10亿元,利率5.5%,本息兑付日为2019年1月15日,应付本息金额10.4亿元。两只债券共应付本息约合15.6亿元。

但据其时的资产负债表显示,截至2018年三季度,康得新(002450)资产负债率45.46%,货币资金150亿元。除了账面现金,康得新(002450)账面上还有42亿多的可发售金融资产。这些资产假如是真实存在的,康得新(002450)完全可以理直气壮地卖掉一些,把钱给还了。但事实并非如此,直到最近的4月19日,51配资网,康得新(002450)依然存在境外债务违约的状况。

据券商中国报导,有人曾质疑康得新(002450)及其子公司账面显示其在北京银行(601169)西单支行的存款余额共计122.10亿元,起因是这笔存款既不能用于支付也无奈执行,而且北京银行(601169)西单支行曾经口头回复“可用余额为零”,注册会计师就此笔存款向北京银行(601169)西单支行发出询证函,但并未见到相应回复。

今年1月事发之后,ST康得新(002450)公告称,公司接江苏证监局通知,于2019年1月22日收到证监会送达的《查询拜访通知书》。因公司涉嫌信息披露违法违规,依据《中国人民共和国证券法》的有关规定,证监会决定对公司备案查询拜访。事情已经过去4个月有余,目前仍未有定论,显然,此案件波及到的要素和链条可能比想象中的还要多,还要长。

三名独董杨光裕、张述华、陈东对2018年年报和2019年一季报独特颁发了异议声明。声明对公司存款余额、营业收入、关联交易的真实性等停止质疑,直指ST康得新(002450)的核心问题。详细内容包含:

康得新(002450)及其子公司账面显示其在北京银行(601169)西单支行的存款余额共计122.10亿元。对此强烈质疑,起因是这笔存款既不能用于支付也无奈执行,而且北京银行(601169)西单支行曾经口头回复“可用余额为零”,注册会计师就此笔存款向北京银行(601169)西单支行发出询证函,对方至今没有回复。

康得新(002450)与大股东康得投资集团和北京银行(601169)西单支行违规签订了《现金打点竞争协议》,使得上市公司与控股股东在资金打点和使用上孕育发生了混淆,为控股股东占用上市公司资金开启了便捷之门。

截至2018年12月31日,公司账面上应收账款还有60.94亿元,全额或者大局部收回可能性不大,进而对营业收入的真实性存疑。

从2018年6月初步,子公司张家港康得新(002450)光电资料有限公司与中国化学(601117)赛鼎宁波工程有限公司签订的一系列委托采购办法协议,并使用募资向后者预付款项21.74亿元,至今却连一个包装盒也没有见到。对此质疑为什么要委托采购而不间接采购?为什么要预付这么大一笔资金,这还叫预付款吗?合同中为什么没有约定交货日期?预付款项后对方不停没有交货,前打点层为什么没有采纳门径?从注册会计师通过天眼查取得的信息看,这是本质性的关联交易,并形成控股股东占用上市公司资金。

公司账面显示可供发售金融资产42.28亿元,大局部系不具有控制权的对外股权投资,这些被投资单位详细状况如何,投资能否安详、是否收回,存在很大的不确定性。

截至目前,“双康事件”涉案金额达450亿元,这在a股历史上仅此一见,已然是刷新了底线。

今天股市行情网综合每经APP、中国运营报、券商中国、公开音讯等

今天股市行情网

- 热门文章排行