虽然首次申请上市的过程很是打脸

发布时间:2021-08-04 作者:admin 来源:网络整理 浏览:

导读:中梁控股再战港股:激进地产黑马忙于拿地延误上市进程?...

据ipo早知道音讯,经验过上市质料失效之后,中梁控股5月17日从头向港交所递交招股书。这是近8年拟上市房企中规模最大的企业。

排版 | C叔

以中梁控股当前的体量,按理说早该上市了。尽管初度申请上市的过程很是打脸,但中梁控股对IPO一事显然没有放弃。

中梁控股为何未能及时上市?C叔专门统计了它近期拿地的状况,或许可以得出些许答复。

拿地面积排进中国地产公司前十

2019年全国房地产企业中,股票配资,碧桂园、融创、恒大拿地面积位列前三;碧桂园和融创别离以1106万平方米和1028万平方米登上拿地面积榜前两位,恒大以938万平方米列第三。

中梁控股集团则以403万平方米跻身前十,激进格调照常。

假如中梁控股上市进程快一些的话,其实这段工夫早已可以上市敲钟了。

中梁控股强调高周转可见一斑,这一态度在拿地上表示的极其鲜亮。

近年增速最快房企

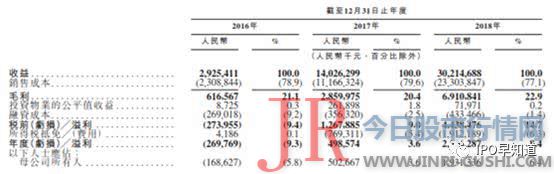

2017年扭亏转盈,2018资产、销售额双双破千亿。中梁控股目前资产规模达1347.26亿元,而测评钻研呈文显示2018年中国上市房企总资产均值为1121.51亿元,比中梁控股要少225亿元。

2016-2018年,中梁控股销售额别离为337亿元、758亿元和1,015亿元,均匀年增长率凌驾100%,这一增速程度也是秒杀不少上市房企。招股书信息披露,2018年中梁控股市场份额从2017年的0.49%增至约0.68%。

由于房企回款周期较长,股票配资网,销售额与收益并不匹配。单就收益来看,中梁控股收益从2016年的29.25亿元跳跃至2018年的302.15亿元,两年间竟增长9倍有余,2018年同比增长115%。

相应地,中梁控股利润却逐年增长,2016年尚且吃亏2.7亿元,2017年实现盈利4.99亿元,2018年更是到达25.26亿元。

房地产行业高负债率不停为人诟病,净负债率也形成房企成色的一项断定规范。测评钻研呈文显示,2018年上市房企资产负债率均值同比回升3.04个百分点至68.09%;净负债率均值同比回升2.65个百分点至92.52%。

中梁控股却是剑走偏锋,净负债率呈断崖式下坠,从2016年的1790.2%降至58.1%,配资网,这一数值就是和几家头部公司比拟也不遑多让。招股书解释称,净负债率急剧下降主要源于物业销售的现金大幅增多以及公司总权益的扩充。

中梁也因而取得中国房地产开发企业2018年发展速度10强中的第一名。

“小碧桂园”上市前急于补货

中梁控股不停有“小碧桂园”之称,“456”形式就是从碧桂园学来的。所谓“456”形式,即4个月开盘、5个月现金流回正、6个月资金停止第二次投入。为了激励区域公司依照“456”形式运行,中梁设置丰厚的奖励:项目开盘后到达“456”的规范,将享有100万元的内部奖励。

中梁控股前期专注三四线都会,依靠快捷拿地实现弯道超车。三四线都会棚改政策的推行是其有力背景,而今这个红利已趋于消退。

将来地产将迈入存量时代,业务多元化将是主流趋势。万科、融创、恒大、富力、新城等龙头房企都相继开启多元化,中梁控股目前的业务则仍然单一。

招股书显示,中梁控股99.3%的收入来自物业销售,打点咨询效劳收入仅占0.7%,物业打点效劳、物业租赁近乎不计。

高周转的一大逻辑是投入的资金能够及时收回,如若市场需求欠安,回款存在较永劫滞,累计的债务压力却会异常惊人。

公开信息显示,四月份中梁地产在贵州省、安徽省、福建省土拍拿下约莫49.4万平方米土地,成交价值约37.99亿;如若再算上项目开发融资,其占用的资金量可想而知。

“深耕三四线都会、高周转拿地”计谋在2019年仍旧高效实行中。

但就上市这事来说,是因为忙于拿地延误了上市进程,还是为了上市前充裕补货来进步上市之后的体量规模,就必要中梁控股打点层间接回应投资者了。

本文由公众号IPO早知道整理撰写,如需转载请联络C叔

- 上一篇:从而扩大下沉拉新的增长

- 下一篇:连板个股 含新股开板回封、不含一字涨停 12只

- 热门文章排行