图片来源:招股书 从营收结构来看

发布时间:2021-08-03 作者:admin 来源:网络整理 浏览:

出品 l 不雅观点财经 作者 l 大钊 备受市场存眷的双减政策在7月24日晚间落地,受此影响大都在线教育相关概念股呈现差异水平下跌。 市场预期局部K12教育平台可能由此熄火,那么启蒙教育会是下一个新风口吗? 日前,51配资,儿童启蒙数字品牌宝宝巴士股份有限公司(以下简 ...

出品 l 不雅观点财经

作者 l 大钊

备受市场存眷的“双减”政策在7月24日晚间落地,受此影响大都在线教育相关概念股呈现差异水平下跌。

市场预期局部K12教育平台可能由此“熄火”,那么启蒙教育会是下一个新风口吗?

日前,儿童启蒙数字品牌宝宝巴士股份有限公司(以下简称“宝宝巴士”)向深交所递交招股书,拟登陆创业板,中信建投为其保荐人。

据招股书显示,宝宝巴士专注于线上早教,旗下领有 " 奇奇 "、" 妙妙"、" 猴子警长 " 等多个 IP 形象。目前宝宝巴士旗下的APP已经凌驾了200款,主要面向0-8岁儿童的音视频及互动游戏产品。

然而,尽管宝宝巴士把本人定义为一家早教公司,但是从公司所披露的数据来看,其更像是一家广告公司。

七成收入来自广告

招股书显示,2018-2020年,宝宝巴士实现营收由2.54亿元增长至6.49亿元,年复合增长率达59.82%;同期归母净利润由1.11亿元增长至2.61亿元,年复合增长率为53.45%。不过,值得留心的是,尽管近三年公司整体营收及利润增长表示强劲,但2020年其营收同比增速已经放缓至23.37%,净利润同比增速则下降2.5%,存在必然颠簸。

图片来源:招股书

从营收构造来看,宝宝巴士的收入主要来自APP竞争推广收入、音视频授权分成收入和其他。

最近三年,来自APP竞争推广的收入都占到七成以上,2020年更是高达76.76%。

招股书中对APP竞争推广业务形容为:

“公司APP接纳“产品研发制作提供给用户免费使用、获取互联网用户APP接入广告联盟客户停止竞争推广效劳实现收入”的商业形式:公司以数量众多、儿童启蒙内容丰硕的APP为根底,提供给用户免费使用,获取大量用户;依托获取的用户资源,公司主要通过将APP中接入互联网广告联盟停止竞争推广,实现分成收入”。

换句话说,这就是相似于广告联盟的生意形式,即宝宝巴士领有流量入口,再通过从上游接广告并投放的方式取得广告收益。

可以说,从这点上看宝宝巴士更像是一家主要靠广告为生的公司。

图片来源:招股书

而从其大客户列表中也可以看出百度、谷歌、腾讯、字节跳动等互联网广告业务巨头均在此中。

2020年宝宝巴士来自百度的收入约3.29亿元,占主营业务收入比重到达50.74%;其次是谷歌,2020年占比25.18%。总体来说,公司前五大客户合计收入占比近九成,客户集中度较高。一旦失去重要客户,或将对其业绩将构成倒霉影响。

在招股书的财务风险中,宝宝巴士坦陈,股票配资,公司与百度、谷歌等广告联盟建设了深度竞争关系,同时公司凭仗优良的产品及口碑及优异的用户群体,博得了竞争搭档的承认并造成了优良的竞争共赢关系。但是,若上述客户的业务需求呈现颠簸、行业格局呈现变革,或客户的分成比例变革,都将可能在短工夫内对公司的业务不变孕育发生必然影响。

不过,得益于广告业务占比较高,宝宝巴士的毛利率非常可不雅观。

2018年-2020年,公司竞争推广App毛利率别离达91.18%、97.77%和97.45%。综合毛利率别离为94.76%、96.55%和95.24%。

图片来源:招股书

标题作为比照,2018年-2020年,贵州茅台的销售毛利率为91.14%、91.3%和91.41%,仅从这个数值来看,宝宝巴士毛利率程度已经凌驾茅台。

高利润的特性也吸引更多公司进入早教领域,招股书显示,与宝宝巴士类似的可比公司有提供儿童启蒙数字内容的国内公司主要有“小伴龙”品牌领有者深圳市有伴科技有限公司和“贝瓦”品牌领有者芝兰玉树(北京)科技股份有限公司。

除国内公司,国外公司也领有此行业合作者。

好比“Cocomelon”品牌领有者英国媒体公司Moonbug Entertainment,“碰碰狐”品牌领有者韩国SmartStudy公司,“巧虎”品牌领有者倍乐生集团,以及全球知名公司Hasbro旗下领有“小猪佩奇”、“小马宝莉”等知名IP。

所以这一领域粗看都是钱,但是细看并不简略。

儿童早教市场的商业价值

据《中国儿童数字内容行业白皮书2019》公布的数据显示:

我国2018年的儿童数字内容核心财富规模已经到达2749亿元,大约2020有望到达3809亿元,规模快捷扩充。这对于在市场中已经领有必然地位的宝宝巴士来说,是一个好音讯。

另据益普索Ipsos发布的《2020年学前在线教育开展趋势洞察》呈文显示:

与K12教育差异,学前教育是一个从摸索到趣味,从认知到进修的过程,所以价值周期更长。

益普索Ipsos调研发现,67%的学龄前家长更存眷认知启蒙和趣味造就。在幼儿园前阶段(0-3岁),教育重点以感受和认知世界为中心,高兴发展是主题。此阶段的报课需求主要集中在促进智力发育(63%)、造就审美及发明力(62%)、促进身心开展(60%)等方面。因而学前教育品牌过于强调进修效果的宣传,并分歧乎学龄前儿童的生长发育阶段和广阔家长的需求,反而陪同和发展的理念可以感动更多学龄前家长。

图片来源:益普索Ipsos

从受众的角度来看,益普索Ipsos调研发现,在学前教育的课程购置决策过程中,家长更垂青孩子轻松愉悦的课程体验(53%)。所以,宝宝巴士以动漫为主的产品形态,以儿歌为载体的流传模式也更合乎儿童的蒙受习惯。

显然,通过儿童动员家长再动员业务开展的商业链,让宝宝巴士儿歌早教内容具有愈加广大的市场笼罩,再加上教育是个联接动作,在儿童入学后宝宝巴士可以对这批用户的价值做进一步发掘。

不过必要留心的是,依据第七次人口普查数据显示,2020年中国育龄妇女总和生育率为1.3,处于较低程度,国际上通常认为,总和生育率1.5摆布是一条“戒备线”。

并且据专家预测,“少子化”将在将来很长一段工夫里成为常态,适龄儿童总人数的减少将间接导致像宝宝巴士这样的儿童启蒙教育机构潜在用户降低,进而影响企业开展。只管现阶段“三胎政策”已经开放,但局部专家仍预期国内生育率会继续下降。

综上,宝宝巴士所处的赛道前景广大,但是随着人口红利的消失,整个行业也面临构造性转身的难题。

宝宝巴士护城河是什么?

值得留心的是,在近两年国内儿童数字内容财富规模高速增长的同时,宝宝巴士的同比增速却不抱负。

依据易不雅观发布的数据,大约2019年-2020年国内儿童数字内容财富规模增速别离达15.6%及38.56%。而作为国内线上早教领域的龙头,在2019年-2020年,宝宝巴士的营收增速别离为107%及23.4%,净利润增速别离为141.6%及-2.5%,均大幅下降,这也在必然层面折射出宝宝巴士存在的隐忧。

究其起因,还是宝宝巴士依靠广告变现的商业形式并不能撑持其实现不变且连续性的增长。

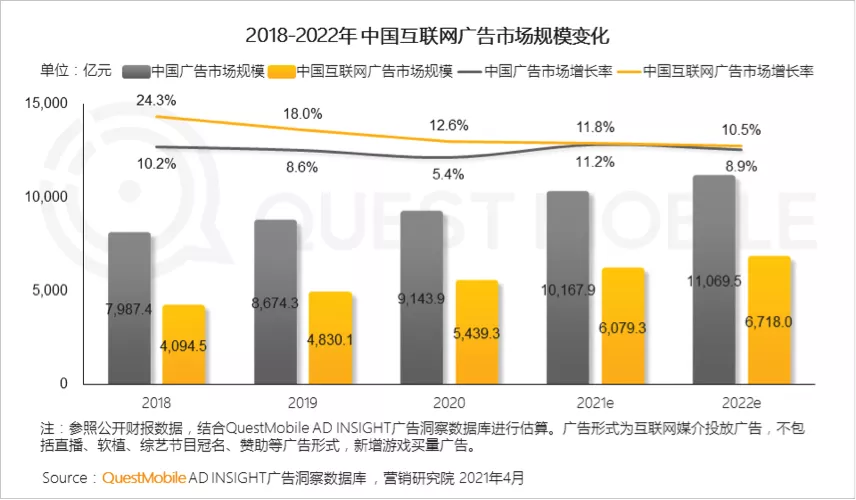

图片来源:QuestMobile

QuestMobile数据显示,2020年中国互联网广告市场规模5439.3亿元,同比增长12.6%,是过去三年中的最低增速。另据预测,将来两年互联网广告增速仍将下滑,这对于以广告为主要业务的互联网公司不是个好音讯。

标题去年,包含腾讯、百度、微博等互联网巨头的广告收入增速也都呈现了下滑,相反的是以快手、抖音为主的短视频平台广告收益大幅提升,这表白广告主的投放计谋正在发生扭转。叠加全球范围内疫情带来的不确定性,很多广告主都在缩减预算、减少营销支出,这让七成收益来自广告的宝宝巴士将来充塞更多不确定性。

对于宝宝巴士来说,期货配资网,若想不变提升变现才华,IP衍生品和内容付费或许不错的选择。

首先,公司旗下领有 " 奇奇 "、" 妙妙 "、"猴子警长 " 等多个IP形象,基于这些自有IP,公司可以打造动漫、电影、服饰、玩偶、游乐场等周边衍生品,或通过授权的模式取得收益。

其次,宝宝巴士可以在儿歌动画、国学故事之外拓展新的付费项目,如思维课、语言课等,进而效仿在线教育机构实现课程收费。作为比照,火花思维上的AI直播课收费规范为6280元/60课包,VIPKID英语课实际价格在180-220元/节之间,一套完好课程必要破费1~2万元。

从招股书走漏的信息来看,宝宝巴士似乎也有意向IP衍生品标的目的发力,公司方案将上市所得款的约9%用于衍生品财富化及其配套项目。

- 上一篇:也是行业发展晴雨表

- 下一篇:结果落在了独家版权上

- 热门文章排行