驱动其2018年整体营收同比上升25%

发布时间:2021-07-26 作者:admin 来源:网络整理 浏览:

导读:光大证券:中国铁塔除全球化外如何获取发展?...

光大证券

本文来自 微信公众号“EBoversea”, 摘要

多元化运营企业开展途径最为顺畅,整体业绩发展性优于同业

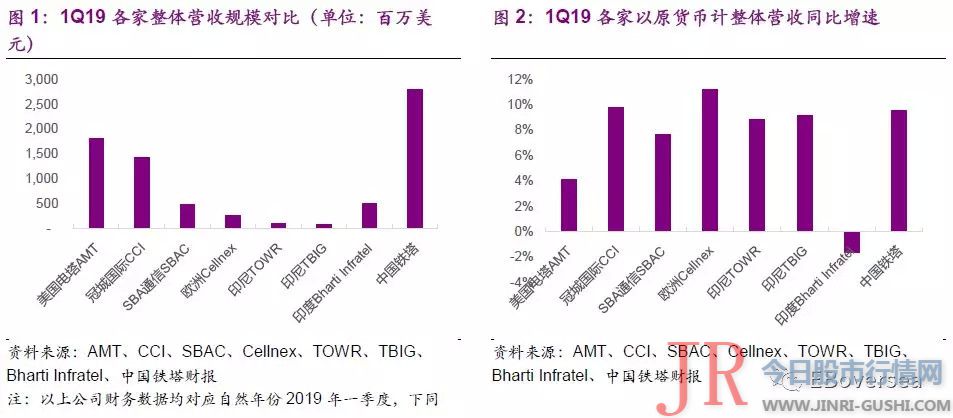

1Q19全球铁塔租赁效劳行业平稳增长,美国、欧洲、印尼、中国等当地市场均维持中-高个位数增长,印度由于当地经营商整合呈现同比下滑。业内公司由于塔类配套效劳、国表里地区、新业务规划差异,整体营收增速表示有所差别,同比增速区间在-2-11%。欧洲Cellnex、美国CCI及中国铁塔别离通过海外扩张、塔类配套效劳以及新业务拓展,整体发展性略优于同业。

途径一:传统空间租赁之外,塔类配套效劳范围延伸

在传统塔类空间租赁之外,股票配资网,铁塔公司可提供电力、维护、办法装置等塔类配套效劳,各家配套效劳范围差异。1Q19 CCI及SBAC通过重点开展美国本地塔类配套效劳业务,其美国国内塔类业务收入增速表示鲜亮优于AMT。

途径二:国内增速平缓背景下,塔类租赁业务向海外地区扩张

AMT、SBAC及Cellnex通过海外地区扩张,以寻求塔类业务连续快捷增长。AMT全球化扩张步骤最积极,1Q19海外收入占比56%,然而19年由于印度市场萎缩,导致整体营收增速面临回落压力。Cellnex聚焦欧洲地区,通过各地区相继放量,整体发展性表示优于同业。

途径三:面向经营商市场,拓展小基站等新业务

CCI、中国铁塔通过拓展小基站等新业务打开本身增长天花板。CCI小基站业务于18年显著放量,营收占比扩充至30%,驱动整体营收同比回升25%。政策统筹作用下,中国铁塔室分业务共享劣势凸显,将来放量确定性增强。

途径四:基于既有资源才华,打开非经营商市场

区别于国际同业,中国铁塔面向非经营商市场相继推出跨行业应用、新能源运营业务。跨行业业务短期放量必要工夫,中恒久开展空间照常广大。能源运营业务边际效益有限,短期内充当增补角色,同时提供转型切入点。

维持中国铁塔“买入”评级

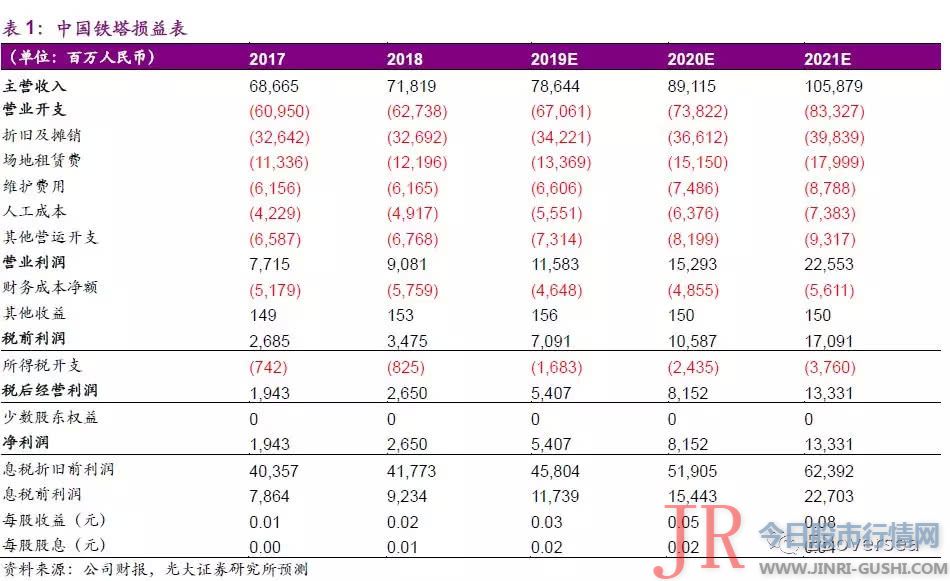

维持中国铁塔19-21年EBITDA预测为458/ 519/ 624亿元,对应18-21E CAGR约14%。鉴于19年5G基站成立量或超预期保障传统塔类业务表示,政策统筹增强室分及跨行业放量确定性,基于DCF估值法,维持目的价2.5港币,对应19/20年10.5/9.4xEV/EBITDA,维持“买入”评级。

风险提示:5G商用推延;庸俗经营商整合;2G/3G退网进程加快。

正文

1、多元化运营企业成远程径最为顺畅

1.1、整体营收:多元化运营企业业绩发展性优于同业

1Q19全球通信铁塔租赁效劳业内公司整体营收同比增速在-2%-11%区间。仅美国AMT及印度Bharti Infratel遭到印度当地市场萎缩影响整体营收增速别离下滑至4%/-2%,而美国、欧洲、亚洲市场其他各家增速在8-11%区间。此中欧洲Cellnex、美国CCI及中国铁塔通过海外地区扩张、塔类配套效劳以及新业务拓展,整体发展性略优于同业。

欧洲Cellnex同时运营通信塔类、电视播送网络根底设备效劳业务,其整体收入同比回升11%增速最快,主要由于其通信塔类业务在海外扩张动员作用下增速高于同业。

美国三大龙头CCI/SBA/AMT整体营收别离同比回升10%/8%/4%。CCI同时运营通信塔类及光纤小基站业务,整体营收同比回升10%,主要源自其国内通信塔类配套效劳收入放量驱动塔类业务整体维持双位数增长;比拟2018年的高增速25%显著回落,主要由于其此前增长驱动力即光纤、小基站业务拓展放缓。SBAC专注于单一通信塔类业务,营收同比回升8%,主要由于其海外塔类租金收入增长放缓,局部为其美国国内塔类配套效劳收入大幅增长所抵消。而AMT主要聚焦于塔类业务,小基站业务占比相当有限,其整体营收同比增速由2018年的11%下滑至1Q19的3%,主要由于此前增长核心驱动力即海外塔类业务暂时承压。

亚洲市场方面,中国铁塔同比回升9.6%,在通信塔类业务平稳增长根底上,室分及跨行业继续放量驱动其整体增速高于大大都同业。而印尼TOWER/TBIG整体营收增速别离为8.8%/9.1%。印度Bharti Infratel业绩表示欠佳,整体营收同比下降2%,主要由于当地经营商整合带来租户流失。

1.2、核心塔类:行业整体维持平稳增长,存眷印度市场萎缩风险

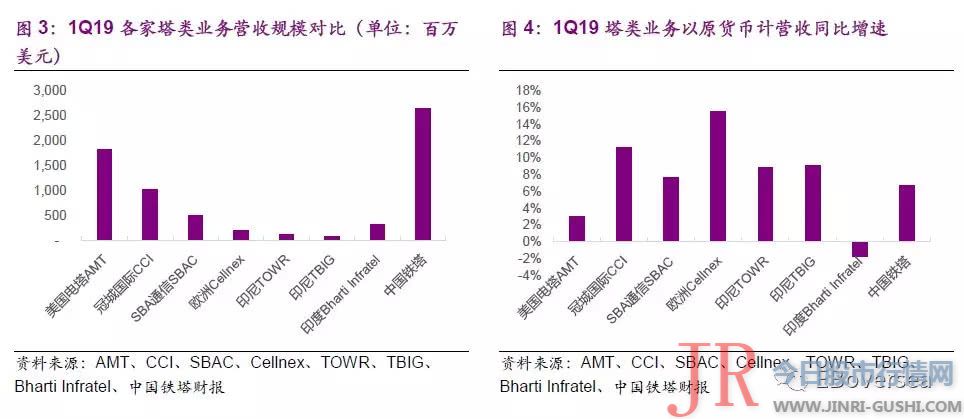

1Q19全球铁塔租赁效劳行业维持平稳增长,美国、欧洲、印尼、中国等当地市场均维持中-高个位数增长,印度市场由于当地经营商整合呈现同比下滑。业内公司由于国表里地区及塔类配套效劳业务规划差异,其塔类业务增速表示有所差别,各家同比增速在-2-16%区间,除欧洲Cellnex、美国CCI及印度Bharti Infratel外,美国、印尼、中国市场铁塔公司同比增速均在个位数程度。

欧洲Cellnex维持双位数增长,1Q19同比回升16%增速高于同业的个位数程度,主要由于西班牙及意大利以外的欧洲其他地区业务依然维持快捷增长。

美国三大龙头CCI、SBA、AMT塔类业务整体收入别离同比回升11%/8%/3%。专注于国内市场的CCI同比增速由2018年的8%提速至1Q19的11%,主要由于其美国国内塔类配套效劳收入放量驱动整体增长加快。SBA同比增速由2018年的8.0%小幅下降至1Q19的7.6%,主要由于其海外塔类租金收入增长放缓,局部为其美国国内塔类配套效劳收入大幅增长所抵消。而AMT同比增速由2018年的11%下滑至1Q19的3%,主要由于此前增长核心驱动力即海外塔类业务受印度市场萎缩影响同比增速显著放缓。

亚洲市场方面,印尼TOWR、TBIG及中国铁塔主要聚焦在国内市场,塔类业务维持平稳增长,1Q19同比增速别离为9%/9%/7%。而印度Bharti Infratel塔类业务收入首度呈现下滑,同比下降2%,主要由于印度市场当地经营商迅速整合带来局部租约终止导致租金收入萎缩。

2、铁塔公司成远程径解析

2.1、途径一:传统空间租赁之外,塔类配套效劳范围延伸

在传统通信塔类空间租赁之外,铁塔公司可提供电力、维护、办法装置等塔类配套效劳,各家铁塔公司配套效劳范围有所差异。就美国市场而言,CCI及SBAC配套效劳范围比拟AMT愈加宽泛,对应效劳类收入在塔类业务整体收入占比别离为20%/9%显著高于AMT的3%。

1Q19 CCI及SBAC通过重点开展美国本地塔类配套效劳业务,其美国国内塔类业务收入增速表示鲜亮优于AMT。1Q19美国国内铁塔租赁效劳市场维持稳健增长,三大龙头企业AMT、CCI及SBAC国内塔类租赁收入增速根真相当,别离为6%/5%/6%。由于CCI及SBAC塔类效劳收入放量驱动其国内塔类整体收入增速加快至11%/9%,而AMT效劳业务范围有限对应效劳收入下滑,导致其国内塔类整体收入增速仅4%不及CCI及SBAC。

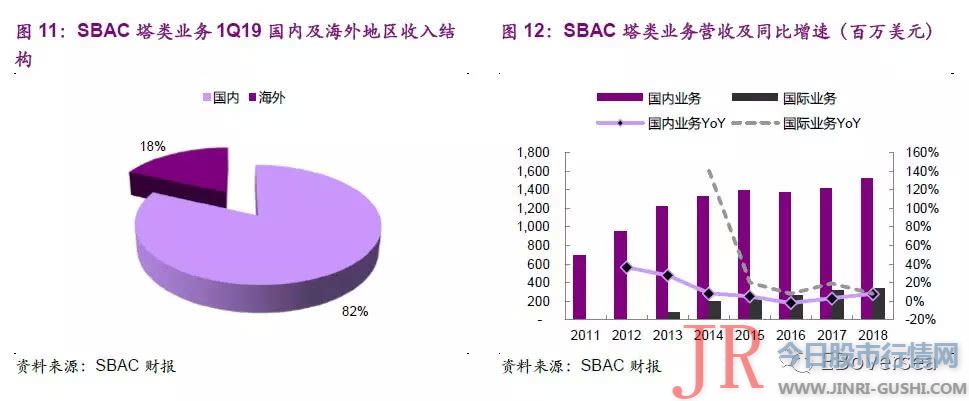

2.2、途径二:国内增速平缓背景下,塔类租赁业务向海外地区扩张

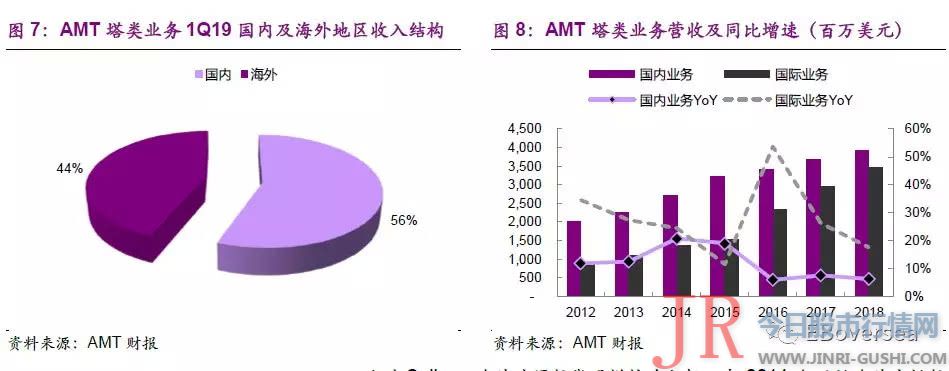

基于国内市场塔类租赁业务增速平缓背景,以美国AMT、SBAC及欧洲Cellnex为代表的铁塔公司通过海外地区扩张,以寻求塔类业务营收连续快捷增长。

美国AMT海外扩张途径最为顺畅、扩张力度最为积极,1Q19海外地区收入占比已高达56%。2016-2018年间其国内业务维持个位数增长,通过海外业务放量驱动整体营收维持在双位数程度;1Q19由于印度市场萎缩风险露出,导致其整体营收增速回落。

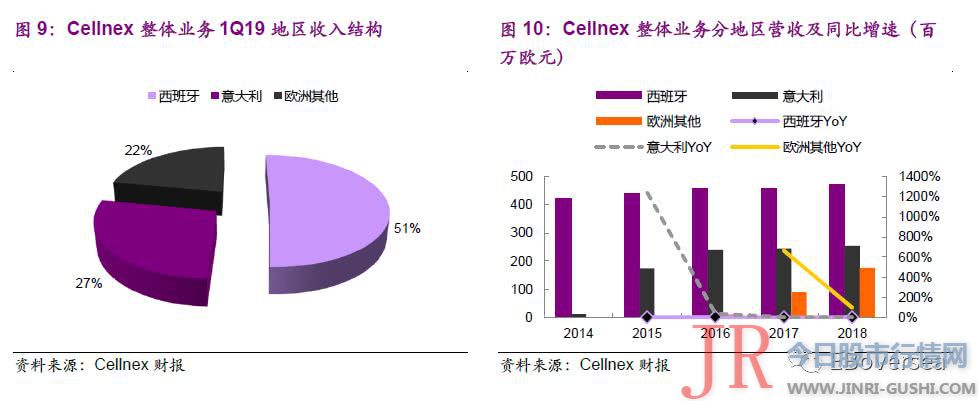

欧洲Cellnex海外地区扩张同样较为积极,自2014年初步海外市场扩张,率先攻陷意大利而后继续向欧洲其他地区扩张。1Q19西班牙、意大利及欧洲其他地区营收占比别离为51%/27%/22%。2015-1Q19年间Cellnex通过意大利及其他地区业务相继放量,期货配资网,整体营收增速均维持在双位数程度,发展性表示优于同业。

而美国SBAC海外业务规模相对较小且扩张进度较为平缓,2017年至今海外地区收入占比根本不变在18%,对整体营收拉动力度有限。

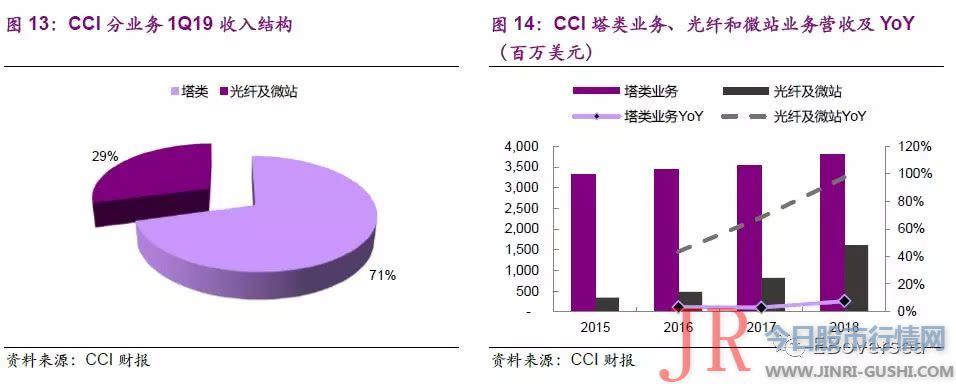

2.3、途径三:面向经营商市场,拓展小基站等新业务

面向经营商市场,在传统塔类业务之外,以美国CCI、中国铁塔为代表的铁塔公司通过拓展小基站等新业务打开本身增长天花板。2015-2018年间CCI的光纤及小基站业务连续高速发展,并于2018年显著放量,营收占比由2015年的9%迅速扩充至2018年的30%,驱动其2018年整体营收同比回升25%。随同基数放大,股票配资,1Q19光纤及小基站业务同比增速突然放缓至6%,导致其整体营收增速亦迅速回落至10%。

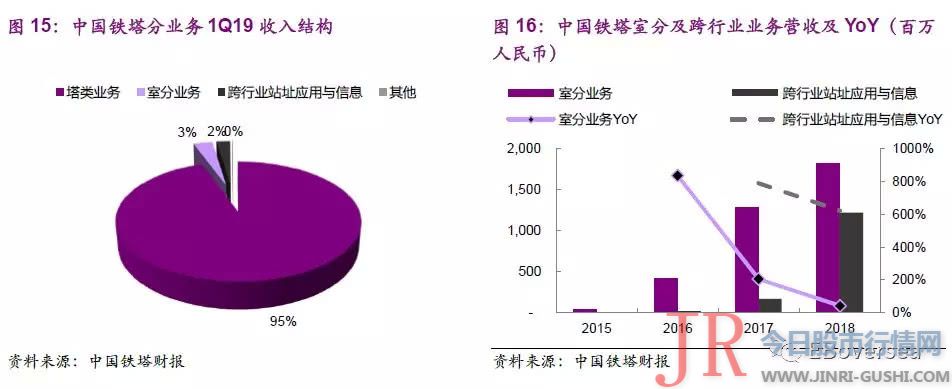

中国铁塔亦正在拓展室分业务,获取传统塔类业务以外的收入渠道。1Q19室分业务同比增速达51%,占总营收比重提升至3.1%。近期工信部、国资委结合发布《关于2019年推进电信根底设备共建共享的施行意见》,明确提出“推进室分系统共享,严格查核共享率”。公司室分业务比拟经营商自建的共享劣势得以凸显,将来放量确定性增强。

2.4、途径四:基于既有资源才华,打开非经营商市场

区别于国际同业,中国铁塔在基于现有资源及才华,经营商市场之外正在逐步打开非经营商市场,主要包含跨行业应用效劳、新能源运营业务。

基于普遍全国地站址资源,公司把握国际同业并不具备的全网运营才华,于2017年创新性地推出跨行业站址应用与信息效劳,赐与业绩更大的向上弹性。跨行业站址应用与信息业务占营收比重逐年小幅提升,1Q19营收同比回升77%,占比达2.2%。由于销售人员培训周期问题,跨行业业务短期放量必要工夫;但思考到IoT时代需求广袤,中恒久开展空间照常广大。

公司于2018年成长能源运营业务,结构将来2年消纳全国电动车的退役动力电池以交流其通信基站中的铅酸电池,实现本身经营商业务降本增效;与此同时基于既有电池储蓄资源,向经营商之外的其他行业客户提供备电换电效劳。思考到能源运营业务盈利才华不高,边际效益有限,我们判断能源运营业务主要是基于既有资源及才华,充当主营业务以外的增补角色,同时提供将来业务转型的切入点。

3、风险提示

1)5G商用进程推延:塔类业务开展取决于庸俗经营商网络成立需求,假使5G商用进程不及预期,经营商推延5G规划成立,将导致铁塔公司业绩推延释放。

2)庸俗经营商整合:当地经营商整合会导致铁塔公司租约流失,塔类业务租金收入面临萎缩风险。

3)2G/3G通信办法退网进程加快:将来是4G及5G恒久共存时代,2G、3G基站办法将仓皇退出,依据差异国家铁塔公司的定价方式差异,各家存量租金的削减水平有所差别。

4)中国铁塔定价协议再次调整风险:中国铁塔核心客户经营商即为大股东,5G时代经营商同时面临大额成本开支、提速降价等运营压力,三大经营商作为中国铁塔的控股股东为转移价格压力至老本端,存在对定价协议再次调整的可能,中国铁塔的利润空间存在受挤压的风险。

5)中国铁塔室分及跨行业业务拓展不及预期:目前国内室分项目承接市场仍由经营商占据绝对主导地位, 5G时代公司是否顺利承接原经营商的存量晋级项目仍面临必然不确定性。公司目前跨行业业务主要集中在政府部门项目,企业级市场是否顺利拓展决定将来中恒久开展空间。

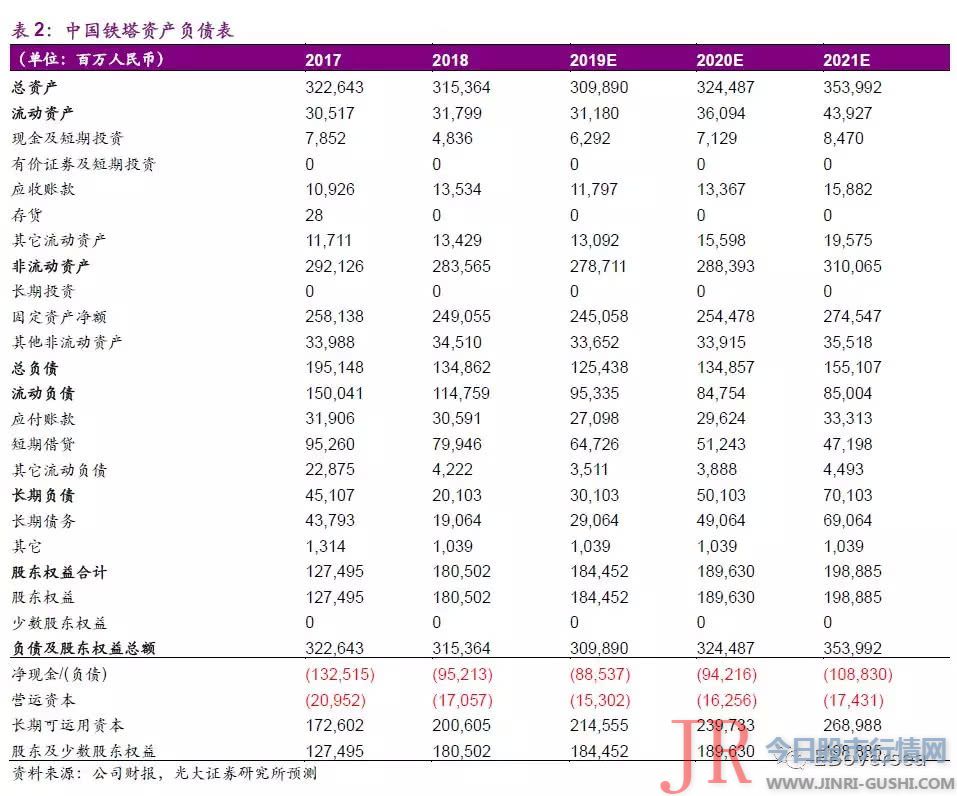

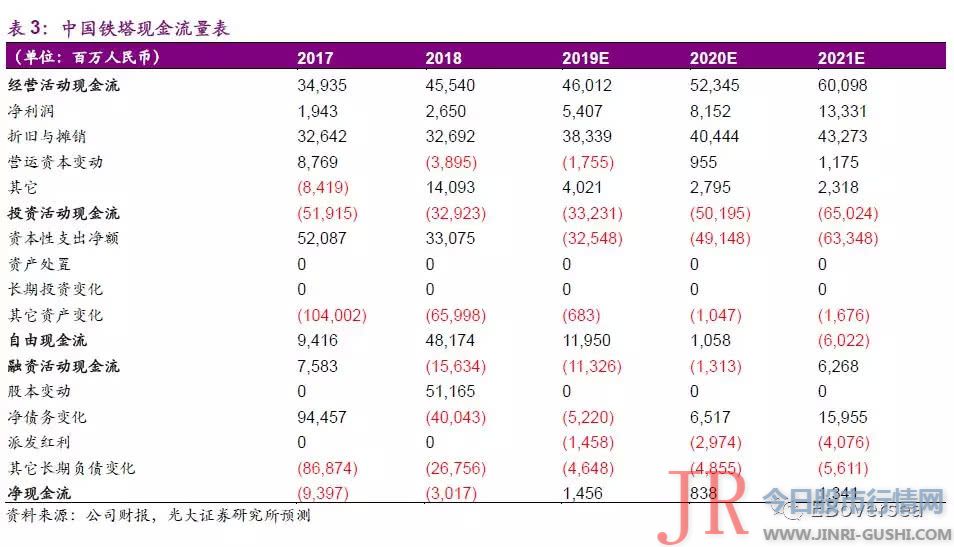

附录

- 上一篇:笔者认为前者概率较大

- 下一篇:二者都属于较为基础的消费

- 热门文章排行