主要原因在于地方政府的支出明显上涨

发布时间:2021-07-22 作者:admin 来源:网络整理 浏览:

导读:怎么看超预期的美国经济数据?...

本文 北京工夫4月26日晚间,美国商务部公布美国一季度经济数据,数据显示,美国一季度实际GDP环比初值为3.2%,预期值为2.3%,前值为2.2%;PCE环比初值为1.2%,预期值为1%,前值为2.5%;核心PCE环比初值为1.3%,预期值为1.4%,前值为1.8%;GDP平减指数为0.9,预期值为1.2,前值为1.7。数据公布之后,美股美债呈现完全相反的走势,美股低开,随后转涨;而美债收益率高开,随后转跌。

总的来看,我们对美国经济增长依然持比较偏乐不雅观的态度,私人出产与住宅投资有望接替对外贸易和存货投资,成为经济增长新的鞭策力。1、私人出产。一季度个人出产支出环比增长1.2%,增速下滑十清楚显,此中地产财富链出产的下滑是主要起因。但近期新屋销售有了较鲜亮的改善,叠加抵押贷款利率的降低,将来成屋销售上涨的可能性很高,这将动员家具家电等耐用品的出产。2、私人投资。一季度私人投资环比增长1.25%,较去年有所上升,此中存货投资有了鲜亮的改善。我们判断美国企业正在经验被动补库存到主动去库存的阶段,意味着存货投资继续增多的可连续性并不强,但由于私人住宅投资有望上升,整体上私人投资下滑的空间不会很大。3、净出口。一季度商品和效劳净出口有了鲜亮上升,但民用飞机出口的激增占比很大。受波音737飞机事故的影响,飞机出口的增长可能难以维持,净出口不太可能继续延续这么强势的表示,但全年表示凌驾2018年的可能性还是很高的。此外,一季度美国经济还遭到史上最长的联邦政府停摆、以及冬季严寒气候条件的影响,将来这些倒霉因素将会消散。

通胀方面,我们认为通胀数据回升的可能性并不高。依据美国国会预算办公室对美国劳动消费率的估算,到2020年,美国劳动消费率的回升就将完毕,这意味着本轮美国劳动力市场的构造修复已经进入尾声。就业市场构造修复完成后,意味着工资的增长速度会放缓下来,通胀数据也会相应放缓,石油危机和储贷危机之后的1982年和1992年的历史数据也可以说明这一点。依据我们的测算,将来假如非农时薪上涨到4.4%-4.5%,那么美国PCE依然有可能上升到2%的目的值,但目前看这种可能性很小,2%以下的低通胀兴许是将来一段时期美国经济的常态。

就金融市场而言,经济和财报的超预期使得美股依然有必然的上涨空间;债市在低通胀的影响下,大约会是区间震荡的走势。

北京工夫4月26日晚间,美国商务部公布美国一季度经济数据,数据显示,美国一季度实际GDP环比初值为3.2%,预期值为2.3%,前值为2.2%;PCE环比初值为1.2%,预期值为1%,前值为2.5%;核心PCE环比初值为1.3%,预期值为1.4%,股票配资网,前值为1.8%;GDP平减指数为0.9,预期值为1.2,前值为1.7。数据公布之后,美股美债呈现完全相反的走势,美股低开,随后转涨;而美债收益率高开,随后转跌。

一、增长超预期主要由于存货投资和出口

1私人出产:地产财富链的下滑是主因,将来对出产不颓废

一季度个人出产支出环比增长1.2%,前值为2.5%,预期值为1%,增速下滑十清楚显,此中耐用品出产环比增长-5.3%,是出产下滑的主要起因(图表1)。分细项看,依据商务部公布的月度数据,在所有耐用出产品中,家具、家电的下滑速度是最快的,股票配资网,这与之前地产销售数据欠安有关系(图表2)。

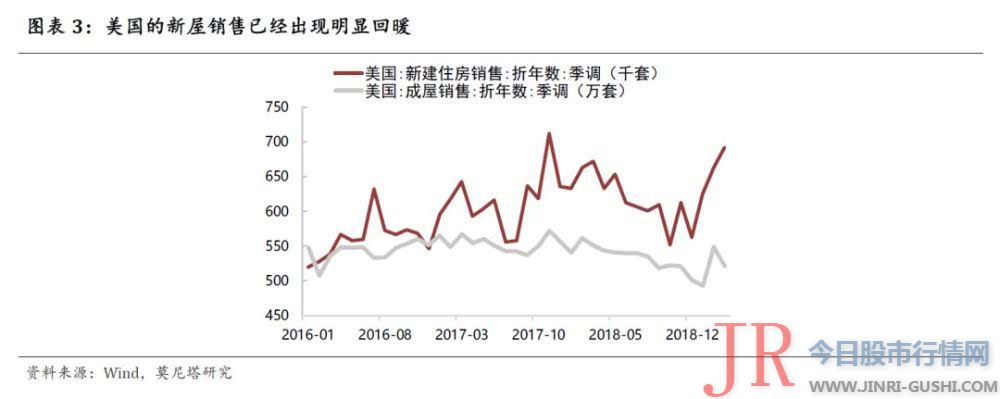

但是最近新屋销售有了较鲜亮的改善,只管成屋销售改善尚不鲜亮,但新屋销售对成屋销售有必然的当先作用,因为新屋销售以网签为基准停止统计;而成屋销售以过户为基准停止统计。同时叠加抵押贷款利率的降低,将来成屋销售上涨的可能性很高,这将动员家具家电等耐用品的出产,因而我们对美国的出产数据并不颓废(图表3)。

2私人投资:存货投资增长是主因,将来下滑空间不大

一季度私人投资环比增长1.25%,较去年有所上升。分项来看,办法投资和常识产权产品投资仍然保持上涨,但环比涨幅有所收窄;住宅和建筑投资仍然在下跌,但环比跌幅有所收窄,这局部投资受新屋销售的影响,大约可以止跌企稳(图表4);存货投资则有了鲜亮的改善,环比增长32.64%,从办法投资周期和库存投资周期的角度看,目前美国企业正在经验被动补库存到主动去库存的阶段,意味着存货投资继续增多的可连续性并不强(图表5)。但由于私人住宅投资有望上升,我们认为整体上私人投资下滑的空间不会很大。

3政府出产和投资:处所政府支出鲜亮上涨

一季度政府出产和投资环比增长0.6%,配资网,呈现鲜亮上涨,主要起因在于处所政府的支出鲜亮上涨,而联邦政府受债务限制和政府关门的影响,环比呈现了下滑。这一局部在GDP中的占比不高,对其他项也没有太大的拉动作用,因而对经济的影响不是很大。

4净出口:延续强势的可能性不高,但全年仍粗略率凌驾2018年

一季度商品和效劳净出口有了鲜亮上升(图表6)。从商务部发布的月度数据来看,今年1、2月份美国贸易逆差已经间断2个月收窄,对华贸易逆差濒临两年以来的最低点。从分项数据看,民用飞机出口的激增是出口增多的主要拉动因素(图表7),但受波音737飞机事故的影响,飞机出口的增长可能难以维持,因而净出口不太可能继续延续这么强势的表示,但全年表示凌驾18年的可能性较高。

二、通胀照常低迷,大约进步的可能性不大

美国一季度PCE环比初值为1.2%,预期值为1%,前值为2.5%;核心PCE环比初值为1.3%,预期值为1.4%,前值为1.8%;GDP平减指数为0.9,预期值为1.2,前值为1.7,通胀数据表示并欠好。

通胀数据表示欠安的主要起因在于工资增长的乏力。我们在呈文《怎么看喜忧各半的美国非农数据?》中指出,过去几年非农时薪呈现了鲜亮增长,主要起因在于美国就业市场的构造问题正在修复,而目前修复已经濒临尾声。从历史数据看,劳动消费率走平往往意味着劳动力市场构造修复根本完成,这暗地里的逻辑在于:当就业构造错配时,高技术工人去做第二层的工作,劳动消费率一定会进步;而当就业构造恢复过来后,劳动消费率的进步就会完毕(图表8、图表9)。

依据美国国会预算办公室对美国劳动消费率的估算,到2020年,美国劳动消费率的回升就将完毕,这意味着本轮美国劳动力市场的构造修复已经进入尾声(图表10)。就业市场构造修复完成后,意味着工资的增长速度会放缓下来,通胀数据也会相应放缓。从历史数据看,不雅察看1982年和1992年的历史数据,在劳动消费率走平的初期,美国的PCE数据均是下跌的(图表11、图表12)。

依据我们的测算,将来假如非农时薪上涨到4.4%-4.5%,那么美国PCE依然有可能上升到2%的目的值(图表13)。但目前看这种可能性很小,2%以下的低通胀兴许是将来一段时期美国经济的常态。

三、金融市场表示矛盾,美股低开合乎历史规律

本次金融市场的反馈仍然是矛盾的。股票市场低开高走,标普500最终上涨0.47%;而债券市场收益率高开低走,10年期国债最终下跌3个BP,短端利率下跌1个BP。对于金融市场的反馈,我们认为有两点必要探讨。

1为何股债的表示完全相反?

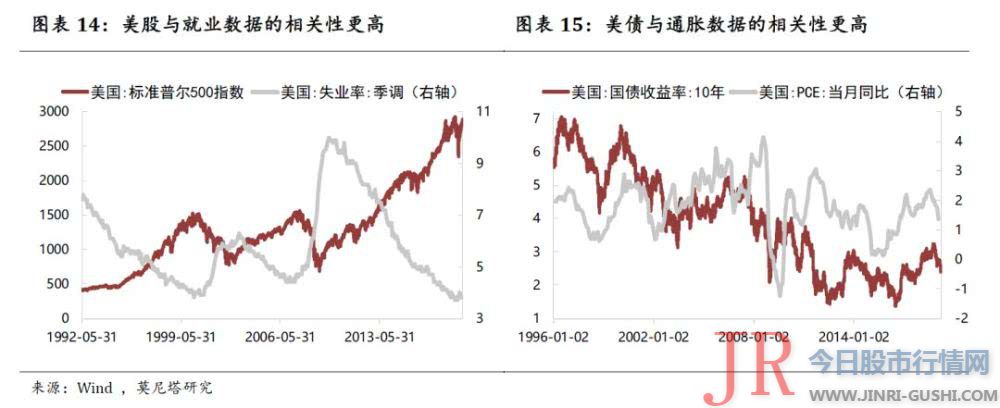

对于股债市场的差异反馈,我们在呈文《怎么看喜忧各半的美国非农数据?》中也停止过解释。主要的起因在于股债的定价逻辑有必然差异。股市对增长和就业的存眷度会更高些,因为这间接关系到企业盈利程度,因而最终股市呈现了上涨(图表14);10年期国债对通胀的存眷度会更高些,因为10年期收益率可以分解为将来实际短期利率、通胀预期和期限溢价,因而PCE数据的欠安导致债市收益率下跌(图表15);而短期国债并没有包孕通胀预期在内,因而仅仅下跌了1个BP。

2为何股市会呈现低开?

美国经济数据超过了市场预期,那么为何股市还会低开?我们认为可能的起因在于市场已经对此有了必然的预期。此外,依据对历史数据的统计,GDP数据公布后30分钟内,假如数据超预期,标普500下跌的概率反而会更高一些,而10年期国债收益率上涨的概率会更高一些。因而,本次股市低开、债市高开实际上也比较合乎历史规律(图表16、图表17)。

四、结论:对经济保持乐不雅观,对通胀偏慎重

总的来看,我们对美国经济增长依然持比较偏乐不雅观的态度。本次经济数据超预期的主要动员力在于净出口和存货投资,只管这两项在将来不成连续,但是由于抵押贷款利率下降和地产景气度的上升,私人出产与住宅投资有望企稳上升,成为经济增长新的鞭策力。此外,一季度美国经济还遭到史上最长的联邦政府停摆、以及冬季严寒气候条件的影响,将来这些倒霉因素将会消散。

对于美国的通胀,我们认为通胀数据回升的可能性并不高,主要起因在于在劳动力市场构造修复完成的背景下,工资继续上涨的动力不强,2%以下的低通胀兴许是将来一段时期美国经济的常态。就金融市场而言,经济和财报的超预期使得美股依然有必然的上涨空间;债市在低通胀的影响下,大约会是区间震荡的走势。

- 热门文章排行