【风口研报】消费赛道中高成长性的百亿级小公司,渠道、成本都吊打竞争对手,未来3年营收规模翻倍

发布时间:2021-01-13 作者:admin 来源:网络整理 浏览:

浙江美大:①厨电细分行业中集成灶短期受益于竣工景气周期,长期受益渗透率提升,未来 3-4 年市场规模翻倍;②浙江美大是行业龙头,市场份额第一;③集成灶企业对规模诉求不强,竞争压力小,浙江美大在成本管控、周转效率以及渠道能力三方面均处于领军地位,现金也极好;④公司年轻化的新品牌“天牛”已上市,贡献收入;中信证券纪敏判断公司到 2023年收入翻倍,估值 200 亿,尚有 50%以上空间;⑤风险提示:厨电龙头入局大幅加剧行业竞争等。

消费赛道中高成长性的百亿级小公司,渠道、成本都吊打竞争对手,未来 3 年营收规模翻倍

家电板块之中的集成灶细分算是成长性最好的一支,其中的龙头公司浙江美大品牌溢价较为明显,此外在成本控制、运营效率及渠道方面都领先同行,在未来 3 年公司营收预计都将翻倍。中信证券纪敏给予 2023 年估值可达 200 亿,尚有 50%空间。

集成灶高端龙头

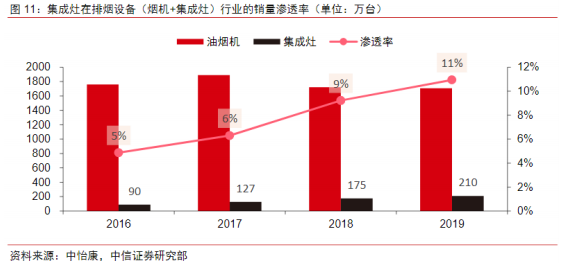

集成灶是厨电中的一个细分品类,同样受益于今年房地产竣工景气度向上走的趋势,行业除了这个外,还有在整体厨电中渗透率提升的逻辑。

中信证券判断集成灶渗透率可达到 30%以上;尤其是叠加地产竣工交付改善周期,行业销量规模有望在未来 3-4 年内实现翻倍,对应年复合增速在 20%~30%。

浙江美大是行业的首创者与引领者,目前行业市场份额第一,达到 18%。

由于集成灶企业对规模诉求不强,强装修+关乎火电安全的产品特征决定企业对品牌形象和服务能力的打造更为关注,价格竞争烈度相对较低。

在成本管控、周转效率以及渠道能力均处在行业领先水平,浙江美大对比拟上市的 3 家集成灶企业(火星人、帅丰、亿田),公司产品终端均价最高,但生产成本最低,厂商毛利率最高,且存货周转仅为 16 天,快于竞争对手(34~41 天)。

此外公司的现金流也是极强,过去 3 年公司经营性现金流/净利润比值持续大于 100%,无长期负债,自我造血能力极强。

虽然公司在一季度销售受到了部分影响,但二季度快速反弹:

20Q2 销量约增加+23%,均价约增加+6%,均价的提升主要来自于产品结构的变化。

公司在调研中表示,从往年销售节奏来看,3-4 季度比 1-2 季度销量好。结合今年 Q1、Q2季度被压制的需求后续释放,公司对于 Q3-Q4 延续 Q2 的修复节奏充满信心。

此外,新的“天牛”品牌面向年轻化大众化的消费群体,有望在 Q3 开始实现收入,未来 5 年收入规模对标主品牌,也是一大重要看点。

中信证券纪敏给予公司 2023 年对应估值 200 亿以上,对应目前 130 亿尚有 50%左右空间。

郑重声明:本网站文章中所涉及的股票信息仅供投资者参考,不构成具体操作建议,据此操作盈亏自负,风险自担。

- 热门文章排行