广和通(300638)投资价值分析报告:模组需求爆发,公司盈利领先

发布时间:2021-01-13 作者:admin 来源:网络整理 浏览:

广和通(300638)

公司为国内模组龙头,近两年业绩持续爆发,预计未来将受益“万物互联”行业趋势和“东升西落”格局演进,看好公司“产品研发+产业资源”构筑的成长壁垒及发力“高端场景+海外市场”的战略考量。首次覆盖,给予“买入”评级。

公司简介:国内模组龙头,业绩持续爆发。公司深耕通信模组研发销售20年,2005年起战略合作Motorola/Infineon,2014年成为Intel唯一投资模组厂商,2015年切入HP/Lenovo等大客户,2017年上市后加速海外拓展,2018年份额全球前十、中国第三,2019年收入/利润同比+53%/96%至19.2亿/1.7亿元,2020Q1疫情下扣非利润增速超50%。公司产品(2/3/4/5G/NB等)应用于MI(移动电脑,2018年占比35%,毛利率30%)与M2M(联网POS/车联网OBD/智能电表等,2018年占比65%,毛利率20%)。

行业概览:万物互联降至,模组春天已来。总体来看,连接数为物联网核心变量,HIS等预测2025年全球连接数超500亿,空间巨大;模组作为万物互联硬件基础,ABI预计全球蜂窝模组出货量由2016年1亿增至2023年12.5亿,CAGR40%。细分来看,移动电脑年出货量约3亿,估测蜂窝模组渗透率不足3%,5G时代全互联可期,预计2019~22年全球MI模组出货量CAGR30%;智能POS/车载DCM/智能电表等年出货量潜在规模均在3000万台以上,预计2019~22年全球M2M模组出货量CAGR20%。

竞争格局:全球东升西落,国内强者恒强。中国厂商携工程师红利拓展海外,2015~19年移远/芯讯通/广和通/有方/中兴物联合计收入CAGR50%;海外厂商30%+毛利率仍难盈利,2015~19年Sierra/Telit/U-blox合计收入CAGR4%。国内移远/芯讯通等以广取胜,2019年收入41/26亿,毛利率21%/20%,牺牲部分利润换取规模扩张,移远一骑绝尘;广和通/有方以专制胜,2019年收入19/8亿,毛利率25%/27%,深挖高价值细分赛道,广和通持续领先。预计2019~22年国内龙头出货量增速超行业10%。

公司解析:成长壁垒稳固,价值提升可期。产品维度,公司研发行业领先,产品制式快速迭代,4G/5G占比(2016年12%)有望提升;场景维度,公司资源积累丰厚,聚焦高价值赛道,MI等高端场景占比有望增长;市场维度,公司渠道布局完善,全球认证持续突破,海外市场占比(2019年61%)有望上行;客户维度,公司大客户优质稳定,定制化及MaaS战略提升黏性,下游(2018年Sierra平台/解决方案毛利率超40%/50%)拓展可期。因此,我们预计2019~22年公司毛利率稳定在27%以上。

风险因素:物联网产业进展不及预期;市场竞争加剧;疫情影响不确定性等。

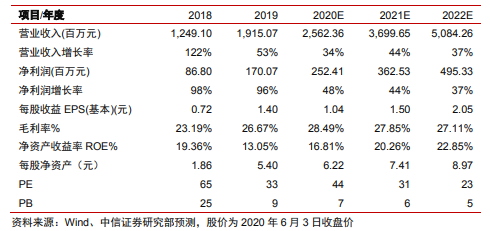

投资建议:预计公司2020/2021/2022年归母净利润分别为2.52/3.63/4.95亿元,2019-22年CAGR42.81%;对应EPS预测分别为1.04/1.50/2.05元。给予公司2020年目标PE55倍,对应目标价57.20元,首次覆盖,给予“买入”评级。

郑重声明:本网站文章中所涉及的股票信息仅供投资者参考,不构成具体操作建议,据此操作盈亏自负,风险自担。

- 热门文章排行

-

- 1 还释放了那两个南部邦联的特使

- 2 股票配资上征信系统吗以及互联网保险的兼业代办代理牌照和经纪牌照

- 3 【风口研报】央行、证监会开市前发声,市场流动性放松预期升温,A股后续可

- 4 【脱水个股】被忽视的军工+航天双重龙头!未来3年市场增幅28%,公司坐稳行业

- 5 3000元左右的价位上

- 6 大湖股份下辖的珍珠公司研发的保健食品珍珠氨糖片已于去年12月通过了湖南疾

- 7 包括王晓初(董事长)、李国华(总裁)、李福申、朱可炳

- 8 被告人王明亮又先后组织被告人王军明、白建军、马强、韩浪等人成立华西大学

- 9 东方财富(300059)发行可转债获核准,实力增强继续扩张

- 10 陆续的出金让习鼎阁终于坐不住了