【风口研报】不到30亿的小市值强研发企业,产品盈利才华凌驾局部白酒公司,明年海外扩张增速达50%

发布时间:2021-02-27 作者:admin 来源:网络整理 浏览:

2018年以来,司先后在捷克和墨西哥设立海外工厂,以实现出口产品的本土组装。目前,配资,欧洲工厂局部产能已经落地而且实现了液压挺柱产品的量产,其他产能将在将来3年逐步实现。

冷精锻是一种高精、高效、优异低耗的精细锻构成型技术,在原料、模具、办法等方面的要求都显著高于传统工艺。具有单品重量轻、单位加工附加值高等长处。

中信证券汽车陈俊斌团队今天笼罩的一家汽车零部件公司新坐标,公司目前市值不到30亿,但作为国内当先的冷锻件全财富链供应商,盈利才华超强(净利率38%)尽管今年增速遭到疫情影响,但明后年增速都将到达50%、30%。

牛逼的核心技术+公司全财富链规划带来的相对低老本,导致公司的净利率鲜亮高于同业。

公司将来2年的看点在于海外放量

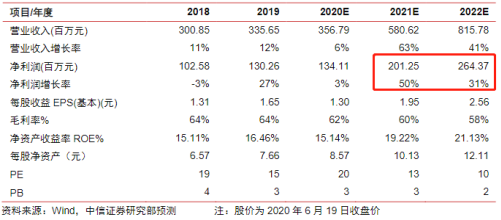

参考可比公司,赐与合理估值2021年25倍PE,目的价50元(现价27元)。

国内冷精锻细分领域龙头

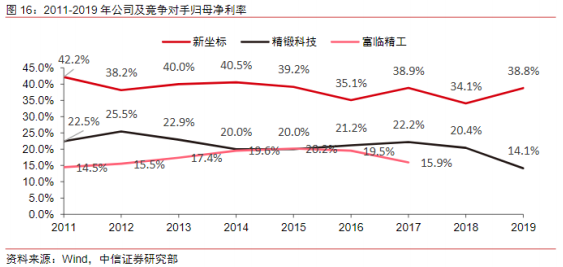

新坐标:①公司为国内当先的冷锻件全财富链供应商,过去9年收入净利复合增速超20%;②行业壁垒高,主要合作对手为外资,新坐标自主研发核心产品,净利率高达38.8%,盈利才华强;③将来3年看点在于海外产能逐步释放,中信证券陈俊斌大约将来2年增速达50%、30%,赐与目的价50元(现价27元);④风险提示:产能释放不及预期。

这也将成为公司将来3年最大的发展看点,中信证券预测到2023年,公司海外营收将到达4亿,占总营收的36%。

不到30亿的小市值强研发企业,产品盈利才华凌驾局部白酒公司,明年海外扩张增速达50%

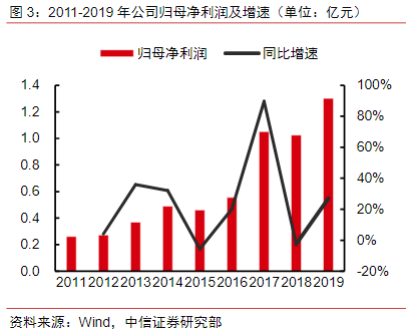

即使在汽车市场不够景气的2019年,公司营收3.36亿,同比增长12%;归母净利1.30亿,同比增长27%。

公司为何能够保持连续的快捷增长?这与冷锻行业的高壁垒有十分大的关系。

新坐标创立于2002年,产品笼罩气门传动组精细冷锻件、气门组精细冷锻等汽车零部件。

5月整体乘用车市场批发量为164万辆,同比回升6.5%,环比回升9.2%,股票配资网,汽车行业呈现复苏迹象。

郑重声明:本网站文章中所波及的股票信息仅供投资者参考,不形成详细操纵建议,据此操纵盈亏自傲,最好的股票配资网,风险自担。

公司近9年保持的收入、净利润复合增速都凌驾了20%。

而新坐标正是国内这一行业的龙头公司,领有专利72项,核心产品均为自主研发,主要合作对手都是外资。

- 热门文章排行