中烟香港 6055.HK,抽一口,抽一手?

发布时间:2022-05-05 作者:admin 来源:网络整理 浏览:

导读:中烟香港 6055.HK,抽一口,抽一手?...

去年年底,中烟国际(香港)向港交所递交上市申请,市场一片哗然。

中字头的烟草公司,很容易让人联想到那个传说中的间断三年税利总额都冲破万亿,也是目前唯逐个家依照第五类20%比例上缴税后利润,坐拥全球最大烟草市场的地表最强国企中国烟草总公司。忽然间有上市风闻,难道地主家也没余粮了?

其实,通过翻看招股书,不难厘清进场的人物关系:

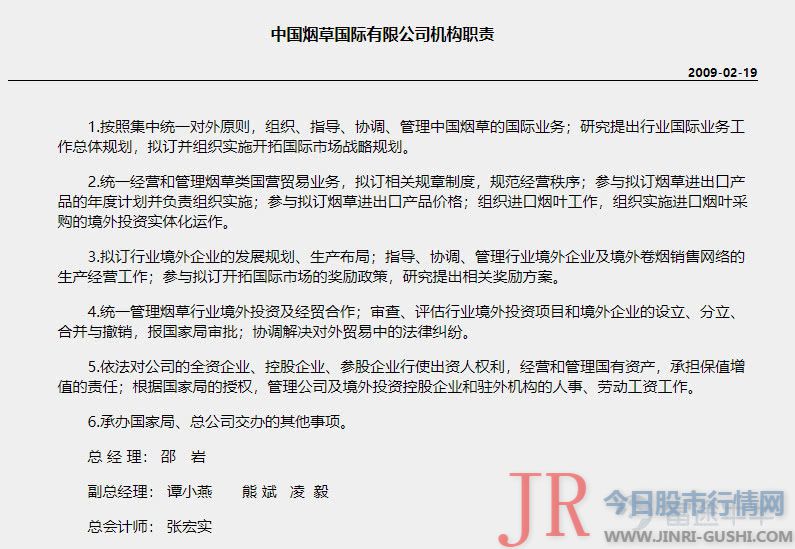

中国烟草总公司:与国家烟草专卖局实行一个机构、两块牌子打点机构的公司。

中烟国际:专门负责中国烟草国际业务公司。

中烟国际(香港):依托于60号文的烟草及烟草成品进出口贸易专营特权公司。

翻看招股书质料,头顶中烟嫡系光环,身披60号文,最高竟然只融资八亿多港币。这画面充塞违和感,那么问题来了,为何壕无人性的宇宙级国企竟然折腾个这么小的孙子辈公司上市?为何有如此迅速的完成整个造壳上市的过程?

一、特权造壳与火速上市

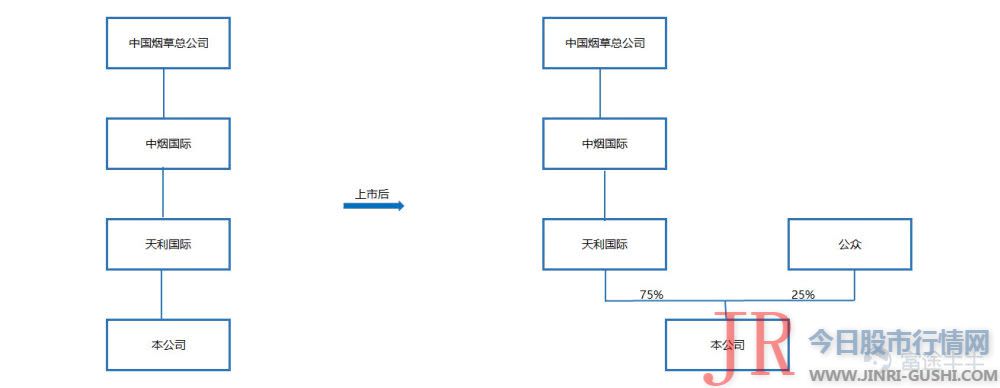

依据招股书文件,2004年,中烟国际(香港)公司创立,由天利国际100%控股,此前公司并没有本质性的业务。

2018年3月,中国烟草发布了60号通知,指定中烟国际(香港)为中国烟草的成本运作与国际业务拓展的惟一平台;同年6月,公司完成重组,依照规定,目前公司独家运营烟叶类产品进口业务、烟叶类产品出口业务,卷烟出口业务和新型烟草成品出口业务。

从1981年起,我国就对烟草实行专营制度,无论是种烟叶,还是卖烟叶、或者是消费、销售香烟,都要经过国家允许,烟草公司自然就成了把持企业,关于中国烟草的运行机制,要展开,就不是几篇文章能说分明的事了,按住不表,聚焦本次上市主体:中烟国际(香港)。

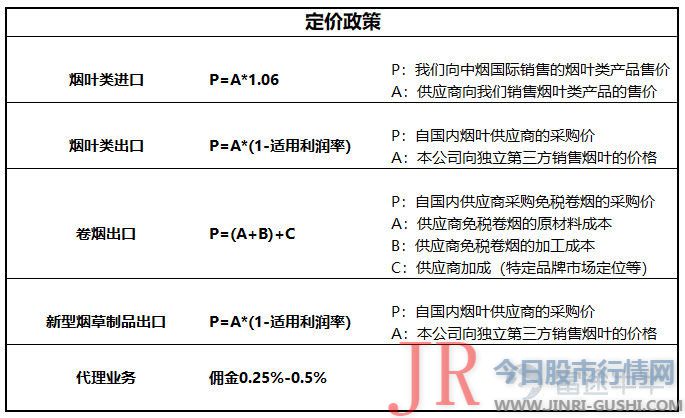

中烟国际(香港)独家运营烟叶类产品进口、烟叶类产品出口,卷烟出口和新型烟草成品出口。除了是指定的惟一运营平台、规定业务以外,烟草总公司还给它规定了业务定价。

联结我国的烟草进出口专营制度,某种水平上可以了解为:中烟国际(香港)就是一个中国烟叶产品进出口的关税,这个关税特权赚不了大钱,但是已经足够撑起一家公司上市了,用最低的工夫、资产老本,迅速的造出了一个境外的壳。

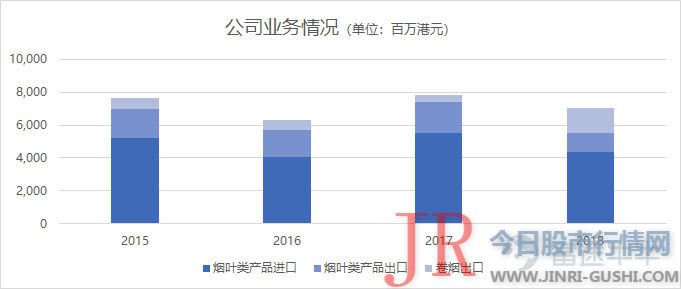

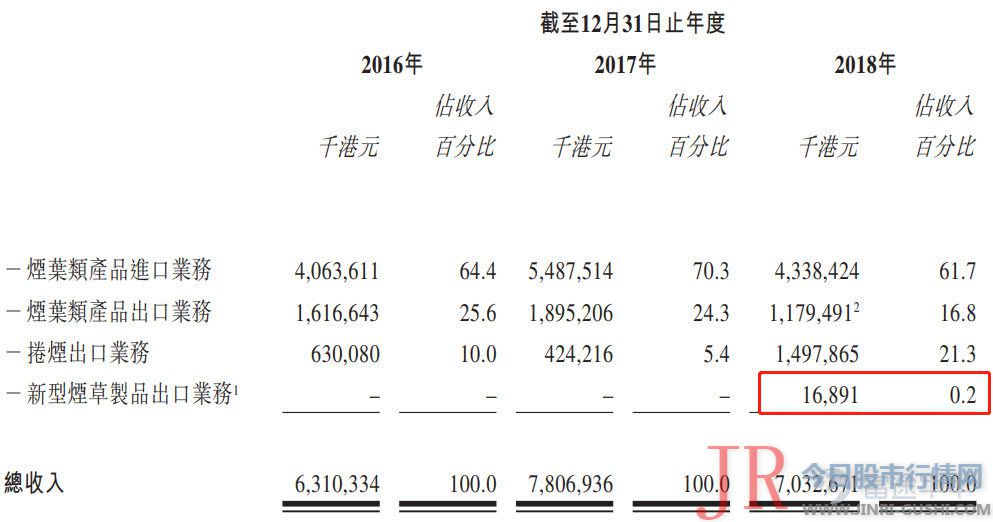

从营收上看,依据招股说明书资料,公司近四年的营收别离为76亿、63亿、78亿、70亿港元。从营收增速上看,2018年营收同比下降10%。依据招股说明书,主要起因是由于采购巴西烟草时,受气候的影响,产品在途运输被记为存货还未纳入收入。

分业务上看,烟叶类产品进口业务占营收大局部,依据2018年的数据,占比62%;其次为18年营收大增的卷烟出口业务,占比21%,这也是卷叶出口业务初度凌驾烟叶类产品出口业务。2018年5月,公司还新增了新型烟草成品出口业务,同样为独家运营,2018年营收到达1690万港元。

由此可见,尽管祖上是大户人家,但是由于中烟国际(香港)自身的特殊属性,当前业务主要受中国烟草进出口贸易影响,最好的股票配资网,加上业务定价受行政领导,盈利才华不变,但缺乏弹性。因而,拿公司去比照奥驰亚、菲利普莫里斯、英美烟草、日本烟草等等国际烟草公司是不现实,也没意义的。

上市主体的业务根本搞分明之后,仅当前业务,其实是不性感的,那这个公司还有存眷的意义?

回看上市公司的诞生历程,就知道,上市主体肩负的使命不只仅只是跑跑烟草的进出口贸易。

二、转型晋级的必由之路

通过梳理近年来国家烟草政策,可以发现,根本风向是:对内越管越严,对外越来越开放,越来越强调中国烟草行业拓展国际性业务。

从上世纪八九十年代初步,国家就对烟草实行专卖制度,1991年全国人大更是通过了《中华人民共和国烟草专卖法》,让中国烟草行业走上了依法制烟的路线。而后的政策更是越管越严,使得我国逐步造成了以「统一指导、垂直打点、专卖专营」为核心的烟草专卖制度和打点体制。

与此同时,对国际市场也初步器重起来,比拟于国内越管越严的政策,对外是越管越要开放。

由此可见,中国烟草行业走出去早已提上日程,推进境外成本运作平台的成立也是其重要的一环,那么建设一个平台公司赴港上市也在情理之中了。相关的文件,有趣味的投资者也可以翻翻,感受感受。

依据公开采访质料,国家烟草局副局长徐?以至暗示:「打造境外运作平台是今年工作的重中之重,是中国烟草‘走出去’开展战略的一定选择。要逢山开路、遇水架桥、积极推进,任何单位和个人不得以任何模式阻挠业务重组,干扰平台成立工作。」

从这个亮相,也就不难了解,为何上市进程如此迅速。这个「不得阻挠,不得干扰」有多夸张呢,看看公司的应收应付账款就知道了。

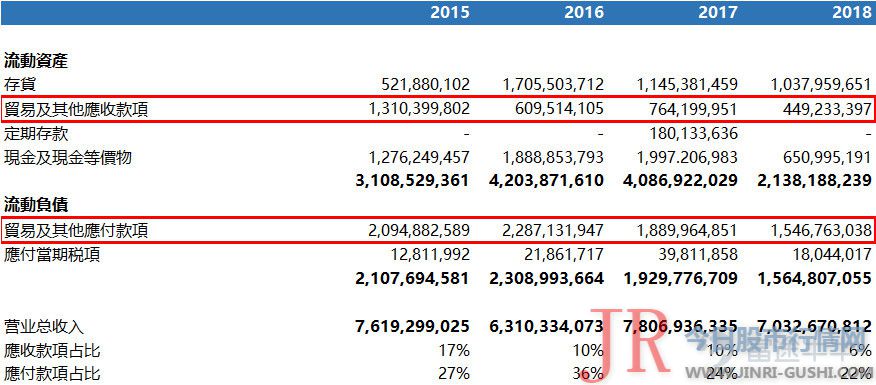

中烟国际(香港)账户的应收账款及应付账款与其他公司出格纷歧样。一般来说,应付账款占比高意味着公司有较强的议价才华,对上游公司有着很强的话语权,公司作为中烟国际分公司,中国烟草局的孙公司,话语权自然强,应付款项自然多。

不过令人好奇的是他的应收款项。依据一般逻辑,客户为主要政府机关的行业,应收款项占营业收入比例城市比较高,以军工企业和环保企业为例,占比以至会高达100%,但是中烟国际(香港)近年来的应收款项占比只要10%摆布。

从应收、应付账款上看,无论是上游还是庸俗,公司都有强议价才华。这兴许真印证着国家烟草局副局长徐?的那句话,「任何单位和个人不得以任何模式阻挠业务重组,干扰平台成立工作。」占用资金,那愈加不成以。

除此之外,从打点层上也能看到总公司对中烟国际(香港)寄予的厚望。

中国烟草局的公开质料暗示,在所有司局中,主要负责国际业务的司局只要中烟国际一家。公司的主席兼非执行董事邵岩先生此之前不停为中烟国际的总经理、党组书记,负责打点中国烟草的国际业务;公司执行董事兼总经理张宏实先生之前为中烟国际总会计师。打点层两大头头都来自于中烟国际,可见,只管中烟国际(香港)只是孙子辈,但是分管指导是负责国际业务的一把手。

再者,中烟国际(香港)的国际市场是增量空间,在整个厘革开展中,根本不影响存量的利益格局,这也就不难了解,为何是这个孙子辈的小兄弟上市,而不是那些儿子辈的大哥们上市。划拨一局部无伤风雅的烟草进出口贸易业务做启动业务,客不雅观的说推进的压力也不大。

大哥给政策、给资源、送上市,能做到什么份上,就看这「一平台、三在外」的兄弟们最终能执行到多少了。

三、走出去之愿景与现实

搞分明公司的现状以及使命之后,接下来的问题就要看,将来在哪里了。

假如只看目前公司的收入形成,核心业务还是进口的烟草业务。然而,畴前文的各路文件就可以看出,大哥们寄予厚望的是走出去,说白了就是要能把美刀赚回来,细看前文提及的文件,和进口相关的就只要一个:进口行业所需烟叶类产品进口业务(津巴布韦除外),联结政策定价,是个利差不变的现金牛业务,配资网,但想象空间有限。

出口业务相关的条例就有三条:

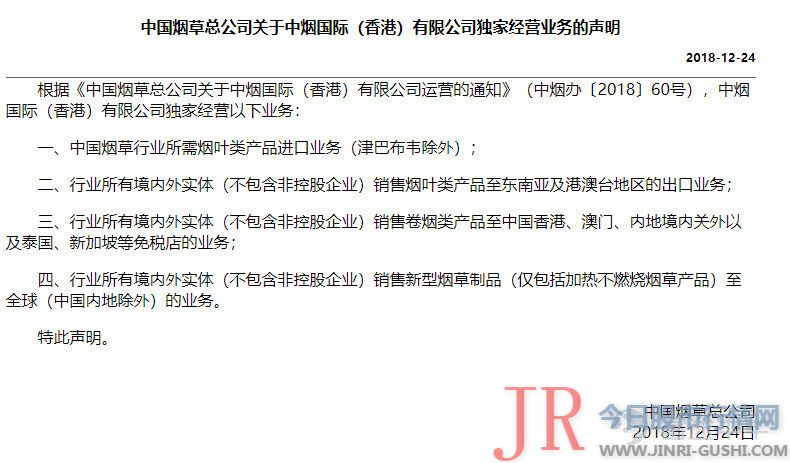

1、销售烟叶类产品至东南亚及港澳台地区的出口业务;

2、销售卷烟类产品至中国香港、澳门、内地境内关外以及泰国、新加坡等免税店的业务;

3、销售新型烟草成品(仅包含加热不焚烧烟草产品)至全球(中国内地除外)的业务。

标的目的其实很明确:传统烟叶、卷烟主攻东南亚及港澳地区以及新型烟草成品主攻全球。

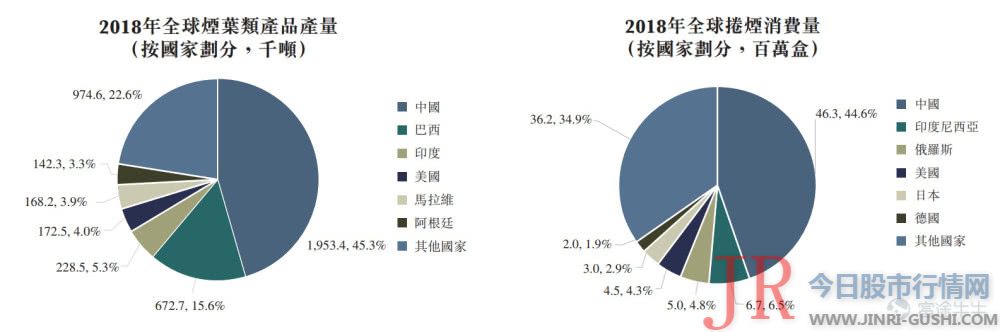

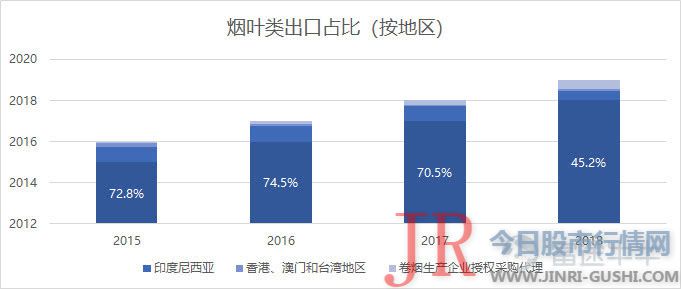

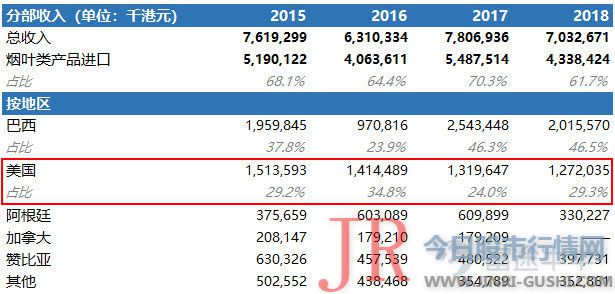

招股书显示,在出口业务中,按国家划分,东南亚地区占据绝对的主导地位,在2015、2016、2017年都保持着70%以上的占比,整个东南亚地区中又根本以印度尼西亚为主,这也与全球卷烟出产市场的数据匹配,印度尼西亚卷烟出产量仅此与中国市场。

然而,东南亚市场的颠簸性也很大,2017年,印度尼西亚一位主要客户为了防止印尼盾贬值,在2017年采购了6.6亿港元的烟叶类产品,间接导致2018年合约价格减至2.7亿港元,构成的后果是公司在2018年烟叶类产品出口收入同比下降45.2%,烟叶类出口散布收入占比畴前一期的24%跌到16.6%,总收入同比下降20.8%。

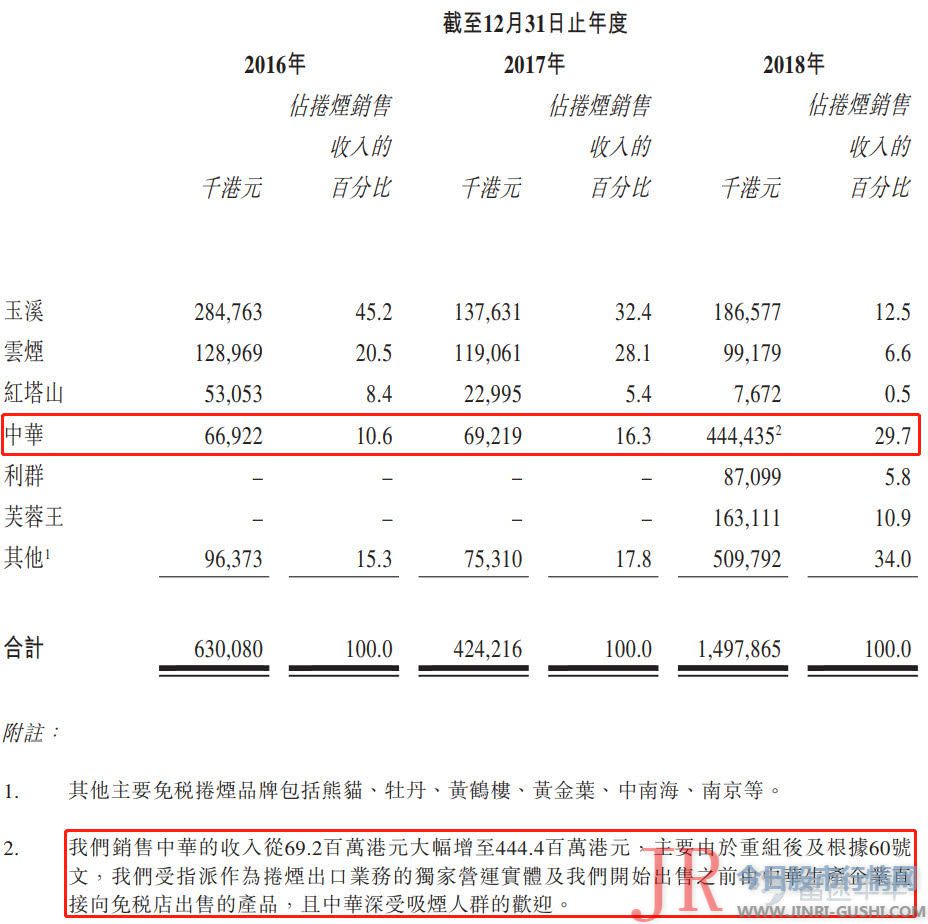

东南亚及港澳地区的卷烟业务主要渠道是免税商店和批发商,主要客户也是外出旅游的中国游客,60号文后,公司接手多个强势品牌的供应,营收规模迅速进步。

因而,公司在在招股说明书暗示,融资为了扩充东南亚等主要目的市场的销售渠道并实现多样化,扩充业务地理范围,收购海外烟草成品营运实体及销售渠道,并进步在多个市场的市场份额和地位,同时,与其他国际卷烟公司的战略竞争,以独特探寻和开发新兴烟草市场。

客不雅观的说,中国烟草产品想反攻欧美成熟市场的难度切实是太大了,要开展,要走出去,顺应「一带一路」的结构。东南亚市场尽管颠簸大,但有必然的大众根底,有足够开展的潜力,和当年许多外资在中国投资一样,就看中烟国际(香港)上市后,能不能通过成本运作,输出成本更深度的介入当地市场了。

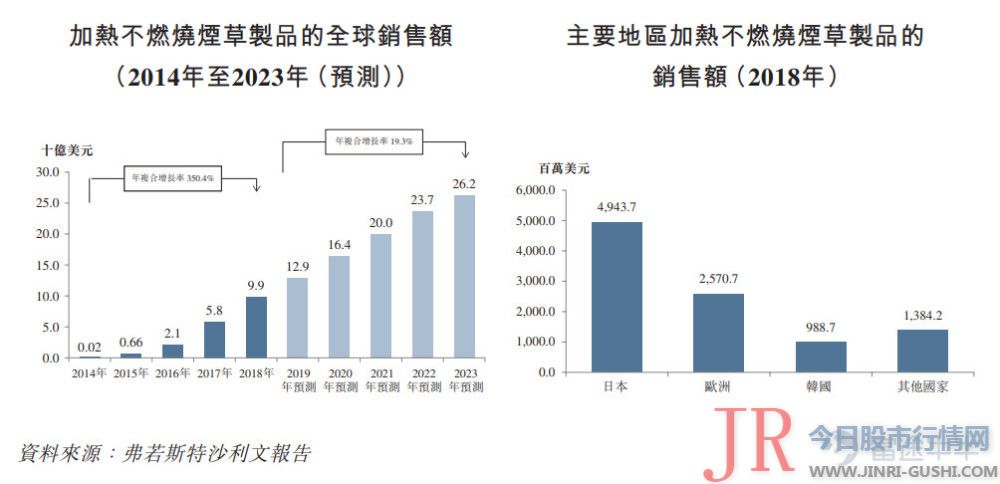

至于说新型烟草成品,从行业增速的角度来说,固然是星辰大海:

目前,公司产品组合主要包含四种中国品牌的加热棒(即MC、娇子(宽窄)、COO及MU+)。自2018年5月推出以来,于2018年最后八个月,销售该四种品牌的加热棒所得收入别离佔新型烟草成品出口业务总收入的55.4%、 32.3%、 11.9%及0.4%。假如按收入口径,根本还是疏忽不计的程度。

烟草总公司对中烟国际(香港)寄予了厚望,充裕赐与政策及资源撑持,将来抱负的趋势应该是,进口类业务营收占比稳步下降,出口类的东南亚的烟叶与卷烟、全球的新型烟草成品营收占比稳步增长。

那么问题来了,这口烟,能不能抽?

四、黄袍加身与祸福相依

其实,中烟国际(香港)的运营杠杆是十分高的,一纸公文确定了进出口的特权,有占款无垫款,这生意形式就是躺着赚钱,但是终究是进出口贸易公司,在近期的经济形势中,不确定性也如影随形。

依据招股书财务数据,占比高达60%以上的烟叶进口业务中,按国家分,美国为第二大进口国,2018年,有29.3%的进口额来自于美国。2018年7月,为回应美国政府25%的关税提案,商务部对美国产品征收的25%关税中就包含了烟叶类产品,自那时起,公司已经进行从美国进口烟叶类产品,最新的招股书中已经提及,预期2019年烟叶进口业务孕育发生的收入大幅低于2018年。

同时,大量进出口业务也就意味着对外汇的敏感度高,今年的外汇市场,也不安静,就未便捷多说了。

仅以目前的信息来判断,今年的增长,难言乐不雅观。

更深条理的风险可能就是这「一纸公文」,相信经验过去年的成本市场的同志都知道,即即是黄袍加身,有时候,这黄袍,莫名其妙的就被脱掉了。

从发行的1.66亿股上看,90%为国际出售,10%为公开出售,此外有15%的逾额配售权。依照2018年的数据来算,对应的PE为15X摆布。

从股权构造上看,上市后公司股权有所稀释,天利间接持股75%,公众占股25%,本次发行没有安排基石投资者。

总的来说,风险上看,公司最大的风险就是这一纸公文,除此之外,贸易战与外汇的风险也不能无视。

总结

中烟国际(香港)的火速上市,凸显了分管部门的决心,依据发行价,预期市值在25-32亿港币的区间,第一、惟一、概念共同,无减持压力,更奇异的是,此次没有安排基石,看来发行方真的十分有自信心,这个新股的ipo毫无疑问值得高度存眷。

中期来看,在新股热潮后,公司面临的主要风险在宏不雅观大环境上,贸易战场面地步的不不变性以及外汇市场的颠簸性。受贸易摩擦影响,以及颠簸的外汇市场,2019年中报,烟草进口业务已经是确定性的受影响了,营收占比60%以上的进口业务承压,中报压力还是有的。

恒久来看,黄袍加身的地位能否不动摇(上市后,应收账期能否变长);国际化能否能落地(营收占比进步),才是连续跟踪的重点。

那么问题来了,$中烟香港(06055.HK)$,抽一口?抽一手?

- 热门文章排行

-

- 1 还释放了那两个南部邦联的特使

- 2 3000元左右的价位上

- 3 被告人王明亮又先后组织被告人王军明、白建军、马强、韩浪等人成立华西大学

- 4 股票配资上征信系统吗以及互联网保险的兼业代办代理牌照和经纪牌照

- 5 【风口研报】央行、证监会开市前发声,市场流动性放松预期升温,A股后续可

- 6 很多人对她的印象多还停留在2017年那封高调的《对李蓓和梁文涛博士个人及工

- 7 【脱水个股】被忽视的军工+航天双重龙头!未来3年市场增幅28%,公司坐稳行业

- 8 大湖股份下辖的珍珠公司研发的保健食品珍珠氨糖片已于去年12月通过了湖南疾

- 9 陆续的出金让习鼎阁终于坐不住了

- 10 包括王晓初(董事长)、李国华(总裁)、李福申、朱可炳