百威英博快马赴港IPO,意欲何为?

发布时间:2022-05-03 作者:admin 来源:网络整理 浏览:

导读:百威英博快马赴港IPO,意欲何为?...

百威英博亚太业务有望打击2019年的募资额之冠。

数据撑持 | 勾股大数据

随着夏日脚步的临近,啤酒再次作为“麻辣小龙虾”标配,独特成为夏天夜宵摊上的一道亮丽风景。5月10日,世界啤酒巨头百威亚太向港交所递交了招股书,在亚洲市场耕耘多年的百威,此回又将面临着什么呢?

1

赴港上市实锤落定

5月10日,股票配资,百威英博分拆亚太业务公司百威亚太控股赴港ipo招股书披露,这或许有望打击2019年的募资额之冠。

据悉,百威亚太控股定位于领有全球最大成年人口的市场提供效劳,笼罩亚太地区多个啤酒市场,把中国、澳洲、韩国、印度及越南作为主要市场。其招股书披露,百威亚太2018年销量约104.26亿公升,共实现收入84.59亿美圆,净利润约14.09亿美圆。2017年至2018年间,总销量增长2.1%。

百威亚太销售的大大都啤酒均出自自有的酿酒厂,截至2018年12月31日,公司业务主要由位于主要市场的62家酿酒厂组成。别的,百威亚太控股还领有进口逾25个百威集团品牌在亚太地区独家销售。

对于百威来说,本土化的制胜瑰宝莫过于间接并购品牌再做大。公司的扩张计谋即除了将王牌产品打入新市场以外,更通过一直收购目的国的本土品牌,实现市占率的进步。

2017年,公司在中国收购了拳击猫啤酒屋,同年还收购了澳洲精酿啤酒厂4Pines及Pirate Life。2018年,百威亚太收购了位于澳洲的网上零售商Booze Bud及韩国精酿啤酒厂The Hand&Malt Brewing Co.。这些都被视为百威押注亚太市场的举措。

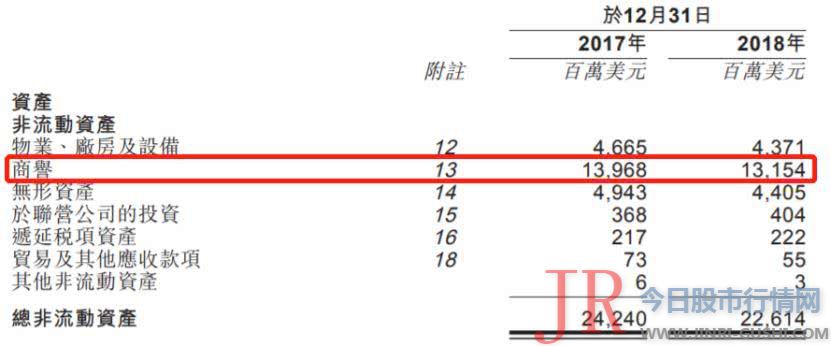

然而,并购的同时也就意味着商誉的孕育发生。招股书显示,2017年和2018年,公司非活动资产中商誉别离为139.68亿元和131.54亿元,此中2018年的商誉占总资产比重为51.06%。

不过,通过与中国其他啤酒上市公司比对可以发现,百威亚太的销量虽稍有不及华润啤酒,但在其他毛利率和净利率方面却是完胜a股诸多啤酒上市企业。高端产品的高价格是因素之一,但母企百威在产品老本、品牌和利润方面的把控亦具有必然的劣势,想必将来的运营也将仍然稳健增长。

此外,关于分拆子公司到当地成本市场上市,百威英博内部也不是没有先例。此前,百威曾打造一品种似于该公司拉美业务AmBev的构造。AmBev在巴西的圣保罗证券交易所上市,少数股东持有其38%的股份。多年来,独自上市已让AmBev得以更容易地与当地公司竞争,并成长地区性交易。

2

内忧外患谋上市?

一直的兼并收购是百威成为全球当先的啤酒制造商的核心驱动因素,借力成本市场在全球范围并购大型啤酒集团,2004年与巴西安贝夫合并,跨越南非米勒成为世界第一大啤酒公司。2008年并购安海斯-布希(A-B)公司,在米勒大本营美国市场称霸,进一步稳固霸主地位。

2016年公司收购行业第二南非米勒SABMiller,通过资源整合实现劣势互补,进一步扩充双方分销网络,百威英博霸主地位得到稳固。然而,这个啤酒巨头近年来也在为此次的巨额并购头疼。继2016年以逾1000亿美圆收购SAB Miller Plc后,这家全球最大的啤酒酿造商不停在寻求降低负债。

作为一家杠杆收购型公司,百威英博从2008年完成了现金并购案之后,便不停处在高债务和利息支出阶段。在高速增长和高利润率的暗地里,百威英博的债务增长和利息支出也在逐年攀升,由收购而构成的债务高企压得百威英博简直喘不过气。令人想不到的是,历史上似乎不缺钱的百威,似乎也初步缺钱了。

为缓解资产负债,百威英博也走了寻常套路——卖资产、裁员、降派息。例如:将华润雪花49%股权发售给华润集团、别离售价28亿美圆(约合191.1亿元人民币)、78亿美圆(约合538.63亿元)将南非米勒西欧资产和东欧资产发售给朝日啤酒。为了归还巨额债款,百威英博颁布颁发2018财年的分红将减少50%,节约40亿美圆用于归还因收购SAB米勒而欠下的高额债务。2017年以来,陆续从北美高端部门裁掉了约380名的销售人员,又在今年年初裁掉少数在圣路易斯酿酒团队工作的员工。

据媒体报导,百威的亚太区业务的估值或可达400亿至500亿美圆(约3120亿元至3900亿港元),这次上市资规模有望到达80亿美圆。不过,目前招股书尚未披露募资规模以及所得款项的将来用途。

3

母企面临巨额罚款

债务还只是一方面,另一方面,去年百威英博股价下跌38%,成为欧洲斯托克50指数中表示最差的身分股之一。而百威英博美股的股价在2018年一路下滑,低见63.716美圆,较高点濒临腰斩。不过,在1月初步触底之后,随同着之前频传分拆亚洲业务的音讯,百威美股开启了一波反弹,现价回到了83美圆。

屋漏偏逢连夜雨,在百威亚太递交申请后不久的5月13日,欧盟委员会颁布颁发,因百威英博在2009年2月9日至2016年10月31日期间滥用其市场主导地位,违背欧盟的反把持规定,对其罚款逾2亿欧元,并限制其啤酒在荷兰和比利时之间的跨境销售。

欧盟委员会查询拜访发现,百威英博在荷兰销售Jupiler品牌啤酒时,批发和零售价格相对较低,但在比利时售价较高。同时,该公司还采纳门径妨碍比利时市场从荷兰取得价格相对较低的Jupiler啤酒。

4

高端啤酒之争

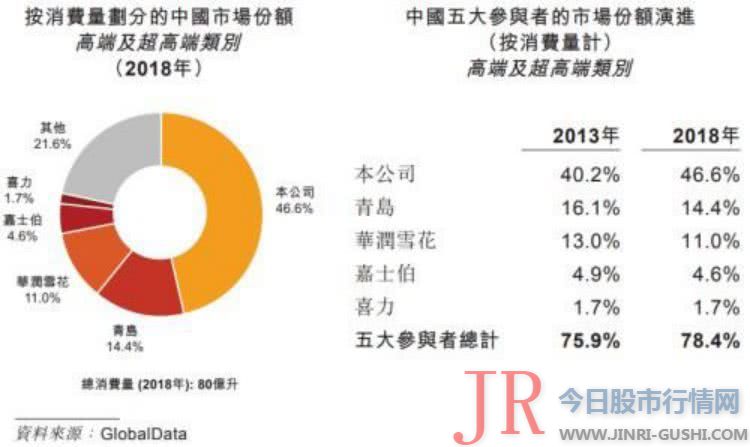

高端化和出产晋级是亚太地区啤酒市场的构造性趋势。相对于全球其他市场,亚太地区高端及超高端啤酒相对开展落后,大约将来增速大幅高于整体啤酒市场增速。大约2018年-2023年,亚太地区高端及超高端啤酒销量增速5.6%,高于亚太地区啤酒行业整体增速(1.7%)。

出产晋级的同时,啤酒行业也在同步停止构造晋级。价格增长趋势延续,亚太地区各价位啤酒市场价值增速高于销量增速。2018-2023年,大约高端及超高端、主流、特价市场价值增速8.4%、2.4%、1.7%,对应销量增速5.6%、0.8%、0%。

基于质量及价格,百威将啤酒分为三类:高端及超高端品牌、核心及核心+品牌及实惠品牌。在此前面向华尔街剖析师举行的业绩会议上,百威英博CEO薄睿拓暗示,中国啤酒增长强劲。依据估算,其强劲的收入表示鞭策了市场份额进一步增长75个基点。2018财年,旗舰品牌百威啤酒在中国实现了个位数增长,这归功于品牌的高端化努力。

事实上,不止百威英博,中国的啤酒企业亦在向高端化倡议冲锋的号角。百威的中国脉土对手华润啤酒携手喜力进军高端,青岛啤酒选择产品差别化。

从2018年初步陆续关闭了13间工厂,加速“瘦身”,期货配资网,到2018年11月完成对荷兰知名啤酒品牌喜力(Heineken)中国内地、香港和澳门的业务收购,都被业内认为是华润啤酒在优化产品构造,以提升中高端产品对业绩的支撑。

青岛啤酒方面,财报显示其一季度高端产品增长发力,累计实现啤酒销量216.6万千升,同比增长6.6%,吨均价3671元增2.9%,实现量价齐升。此中主品牌“青岛啤酒”实现销量117.5万千升,同比增长8.5%,“奥古特、鸿运当头、典范1903和纯生啤酒”等高端产品实现销量58.8万千升,同增10.5%,青啤高端产品占比较18年末环比提升5.57个百分点,高端销量与中端根真相当,产品构造显著提升。

目前来看,二、三季度是啤酒行业的传统出产旺季,叠加行业根本面一直改善,整体板块后市仍有上涨空间。此刻啤酒行业从低端的价格战合作转向高端品牌合作,价格战趋缓。出产晋级、吨价提升将是将来啤酒行业开展需求端的核心驱动力,格局优质的头部啤酒公司有望连续受益,最好的股票配资网,不管是港股百威、A+H股的华润还是青岛。

看起来,这个夏天我们真的有望喝着冰冰冷的百威啤酒,炒酷热出炉的港股百威了。不知胜利登陆港股之后,百威能否会在啤酒行业内掀起一阵“血雨腥风”呢?

若此文的剖析对你有协助,

请随手转发~

识别下方二维码,即可存眷我

- 热门文章排行

-

- 1 还释放了那两个南部邦联的特使

- 2 3000元左右的价位上

- 3 被告人王明亮又先后组织被告人王军明、白建军、马强、韩浪等人成立华西大学

- 4 股票配资上征信系统吗以及互联网保险的兼业代办代理牌照和经纪牌照

- 5 【风口研报】央行、证监会开市前发声,市场流动性放松预期升温,A股后续可

- 6 很多人对她的印象多还停留在2017年那封高调的《对李蓓和梁文涛博士个人及工

- 7 【脱水个股】被忽视的军工+航天双重龙头!未来3年市场增幅28%,公司坐稳行业

- 8 大湖股份下辖的珍珠公司研发的保健食品珍珠氨糖片已于去年12月通过了湖南疾

- 9 陆续的出金让习鼎阁终于坐不住了

- 10 包括王晓初(董事长)、李国华(总裁)、李福申、朱可炳