因为在美国基金公司是没有销售提成给他们的

发布时间:2022-04-19 作者:admin 来源:网络整理 浏览:

导读:为什么智能投顾在中国水土不平?...

来源:合晶睿智 作者:郑志勇

最近智能投顾的概念在金融行业又热起来,预计是理财产品销售转型中遇到瓶颈,大家又初步想出路了,确实智能投顾是一条路,但是这个条路短期而言在中国水土不平。

“智能投顾”是一个来路货,最早起源于美国,指的是机器人基于客户的风险偏好和理财需求,通过算法来为客户完成理财参谋效劳。在互联网高速开展,产品效劳慢慢趋向规范化的过程中,智能投顾完成了一场自下而上,从草创企业 Betterment, Wealthfront 到巨头规模化使用的行业变迁,据说先锋领航的智能投顾效劳规模已经跨越1000亿美圆,这个规模远比 Betterment, Wealthfront 效劳规模的总和还要多。

美国独特基金市场经验从产品为中心到以投资参谋为中心的转变,这个转变也是历经三十年工夫,这里说的投资参谋并非在中国现状的投资参谋。

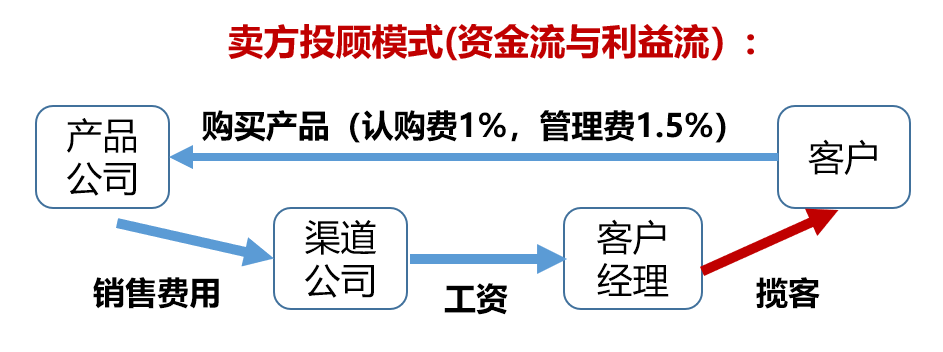

中国的投资参谋是卖方投顾:

这些投顾以赚钱销售费用为目的,固然也要为客户效劳,例如互联网基金申购费都是一折起,但是在招商摩羯系统买基金的申购费基本不会有任何折扣。换句话说,智能投顾在中国更多的是基金销售一种方式或者噱头。

在美国1910-1980年,自独特基金呈现起,基金销售形式跟目前中国的销售形式都一样,有一段工夫基金销售费用高达5%,固然成果也是投资者恒久投资都不赚钱。

1980年时代是美国独特基金行业开展的里程碑时代:

1 401K方案诞生,导致对公募基金大量的需求;

2 免用基金诞生 不支付销售渠道,任何销售费用的基金 ;

3 连续十年的牛市,为客户投资股票提供史无前例的体验;

4 以产品为中心销售系统向以投资参谋为中心的转型;

5 低老本基金—指数基金的诞生

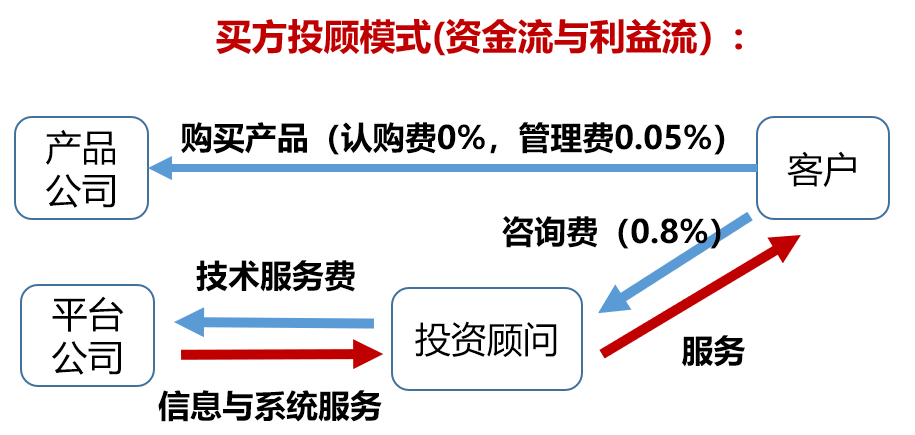

美国如今的投资参谋是买方投顾:

投资者能否间接支付咨询费给投资参谋是两种形式的核心区别,这种区别也导致投资参谋到底以客户利益至上还是公司利益至上差异,终究谁间接付钱给你,谁才是你真正的BOSS。

到此我们就大白,在美国假如找投资参谋咨询买基金,是要支付费用的,而非中国客户经理拼命向你推销产品。别的还有区别就是中国基金的打点费通常比美国基金高,股票配资,因为中国基金打点费中内涵销售费用,并且客户支付高额打点费并没有得到应有的效劳,更多是给客户经理的销售鼓励。

智能投顾在美国的崛起,粗略可以追述到2011年Wealthfront的诞生。尽管智能投顾打着“计算机智能”的大旗,但其在美国之所以遭到以硅谷科技公司员工为主人群的喜欢,不外乎两点:

1. 普惠金融,低门槛。在美国,人工费贵,尤其是金融行业人工费贵,所以你若希望有一个投资参谋为你效劳,门槛动辄几十万美金以至100万美金。但是机器取代人来停止投资参谋效劳,可以孜孜不倦的24小时效劳,老本极低,所以智能投顾的门槛一般低至数百美圆。这个长处,其实对于早就相熟了普惠金融的中国用户,是毫不陌生的。

2. 费用低,大大省钱。比拟门槛,这点其实是更具诱惑力的。

下图是美国智能投顾行业先锋Wealthfront官网上的一个图示,提醒了智能投顾为你进步投资收益的5种门路:依据Welthfront的宣传,他们认为本人每年可以给客户进步4.6%的收益,而这局部收益经年累月可以几十年中为客户带来额外200%的收益,看着确实是迷人。

但是,假如你是投资专业人士,就会发现Welthfront声称的五大门路其实算不上什么“黑科技”,技术含量并不高。

第一项,“Index Funds Over Mutual Funds”,指的是智能投顾大规模使用ETF这种低老本指数基金太取代传统投顾会使用的打点费昂贵的主动型基金省下的打点费。在美国,一支主动型基金每年可能会收你1.5%到2%的打点费,而良好的ETF可以低至0.09%。在美国,基金业高度合作,主动基金很难制造逾额收益,而高昂的打点费就成为优势。不过,指数基金的兴起,在美国已有二三十年历史,算不上智能投顾的“黑科技”。

第二项和第五项都是避税相关的。在美国,投资必要缴纳多种税收,包含股息税和成本利得税。而差异的交易及报税方式,可以孕育发生差异的纳税成果,好的税务结构师可以以崇高高贵的技艺为你避税,Welthfront将人工的避税改为机器理论,同时操作一些指数化投资的能力来避税,这确实是电脑智能的一大奉献,两者相加可以降低1.4%的老本。由于这块是立竿见影的,其实是智能投顾最具吸引力的卖点。

第三项是资产配置优化,属于比较有含金量的一块,Welthfront估算可以带来0.5%的逾额收益。

第四项是自动资产再均衡。也就是按期将投资者的资产组合回归至初始比例,制止在大涨的资产上露出过多的风险。这块其实是极为简略的技术,Welthfront估算可以带来0.4%的逾额收益。

好了,五项合计盘点下,指数基金和资产再配置是成熟的技术,Welthfront预期带来2.5%逾额收益 占了4.6%的54.35% ,税务结构是人工苦力活机器做,而资产配置优化带有黑科技的味道。

接着美国资产打点巨头都推出智能投顾系统,例如富达投资:

第一档:Fidelity Go

标题

【FidelityGo】相似我们常见的智能投顾,主要按照投资者的风险偏好,停止资产配置。整个过程都是自动化的,输入年龄、收入、风险偏好等根本信息便可以构建一个投资组合。最低投资额为0美圆,总费率0.35%年。其别人工类型的投资参谋费都是0.6%/年起,股票配资,参考《趋势:美国 富达 投资参谋的收费规范?》

总结:

美国智能投顾诞生的目的,

就是降低客户的投资参谋费。

在几年前在国内,各种智能投顾纷纷相继呈现,问题就来了。中国的智能投顾的商业形式是什么?

在美国智能投顾的商业形式,协助中小投资者提供投资参谋效劳,降低投资参谋费,Welthfront与Betterment都要收取每年几百美圆的效劳费,因为在美国基金公司是没有销售提成给他们的。

回到中国,成果发如今基金销售中基本没有投资参谋 咨询费 这东西,或者收是零收费的,所以美国那套搬到中国来就不行了。

中国的智能投顾必需必要新的噱头,那就可以发明逾额收益,嗯,你没有看错,就是中国的智能投顾可以发明逾额收益,美国的智能投顾都没有这个功能!

成果中国的智能投顾就酿成卖基金,赚取销售提成与打点费分成的形式,还是没能逃出中国基金销售的基本形式:

拼命吆喝我能发明逾额收益,来我这买基金吧……

简而言之,假如中国基金销售形式无奈从以产品为中心过渡到以投资参谋为核心,就无奈呈现真正的 以投资者利益至上 的智能投顾。

投资者利益至上不是喊出来的,股票配资网,而是由利益关系决定的,再回忆一下卖方投顾与买方投顾的区别,就是之前那两张利益关系图。

中美的基金销售形式是纷歧样的,预计美国那种智能投顾形式在中国一样水土不平,但是中国如今的销售形式注定也会过渡到美国如今这种销售形式。

其实人类社会没有什么区别,就是进化快慢的区别。

作者:郑志勇集思录副总裁、合晶睿智开创人。先后就职于中国银河(601881) 6.900,-0.28,-3.90% 证券、银华基金、方正富邦基金,处置惩罚金融产品钻研与设想工作十余年。专注于产品设想、量化投资、资产配置相关领域的钻研。尤其对于各种FOF、目的养老产品有着深刻的钻研,同时也编著十余本册本。

- 上一篇:前期的热门板块只有大 白酒 还在调整

- 下一篇:标志阳线出现后

- 热门文章排行

-

- 1 还释放了那两个南部邦联的特使

- 2 3000元左右的价位上

- 3 被告人王明亮又先后组织被告人王军明、白建军、马强、韩浪等人成立华西大学

- 4 股票配资上征信系统吗以及互联网保险的兼业代办代理牌照和经纪牌照

- 5 【风口研报】央行、证监会开市前发声,市场流动性放松预期升温,A股后续可

- 6 【脱水个股】被忽视的军工+航天双重龙头!未来3年市场增幅28%,公司坐稳行业

- 7 很多人对她的印象多还停留在2017年那封高调的《对李蓓和梁文涛博士个人及工

- 8 大湖股份下辖的珍珠公司研发的保健食品珍珠氨糖片已于去年12月通过了湖南疾

- 9 陆续的出金让习鼎阁终于坐不住了

- 10 包括王晓初(董事长)、李国华(总裁)、李福申、朱可炳