整体或将继续呈现阶段性、结构化特征

发布时间:2022-03-31 作者:admin 来源:网络整理 浏览:

导读:中信建投:最大时机在创业板买点在1月下旬...

来源:中信建投(601066)证券钻研 岁月不居,时节如流。

2019年如期而至,中信建投(601066)证券钻研开展部推出2019年度十大预测,静待市场验证!

01

预测一:三季度中国经济有望触底

大约2019年GDP实际增速6.3%摆布,名义GDP增速8.5%摆布。

一方面,由于过去几年经济增速连续高于6.5%,将来两年经济增长速度凌驾6.1%即可以到达十八大呈文提出的“2020年GDP翻一番”目的;第二,随着近年来劳动适龄人口规模缩减,再加上经济吸纳就业弹性增大,就业对经济增速的要求减弱。

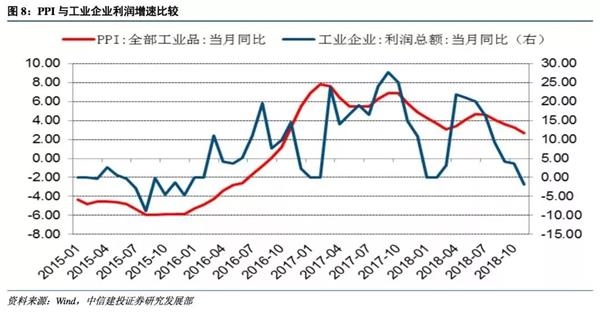

2019年三季度经济或短期企稳,一方面是由于专项债发行规模增多可能会在二季度支撑社融增速短期企稳,另一方面是贸易战的倒霉打击可能在二季度表现较鲜亮,相应可能会带来之后的政策调整。通胀并非明年市场与政策的风险因素,大约CPI增速大抵与今年持平,PPI增速回落较鲜亮。

02

预测二:财政政策与货币政策空间逐渐打开

为缓解去杠杆对于实体经济的压力2019年以来,以降准、宽货币、宽信誉、稳杠杆为代表的政策密集出台。但从政策效果来看,当前信誉收缩情况并没有改善。当前仍面临企业投资意愿不敷、银行成本充沛率压力较大、银行信贷投放意愿不敷等诸多限制。

2019年货币政策仍将延续相对宽松的格局,美国经济见顶和加息、强美圆步入尾声为国内货币政策宽松发明了外部条件。中国仍处于降准周期,但将愈加注重定向调控,注重政府信誉增信,疏通信誉传导机制是货币政策的关键。降息不能完全排除。同时财政政策空间更大,赤字率的提升和专项债的大量发行都是广义财政发力的应有之义。社会融资二季度有望企稳。

03

预测三:通缩风险成为市场主流预期

通缩对成本市场的影响相对明确,但对政策的影响尚有必然不确定性。通缩利好债券市场,利空权益市场出格是周期板块。对于政策的影响必要存眷三个方面。

① 价格增速下行进一步打开了货币宽松空间,而货币政策的宽松也有利于支撑物价,但是否制止通缩呈现尚不确定。

② 去产能能否从头加码有待不雅察看。

③ 扩充需求、支撑物价能否必要放松房地产?我们认为,通缩风险加大了房地产政策放松的可能性,但至少上半年并不是政策放松的适宜窗口,一方面是因为上半年PPI陷入负增长的风险目前看相对较小,另一方面是因为,在贸易战尘土落定之前,片面房地产政策并非抱负的政策选择。

04

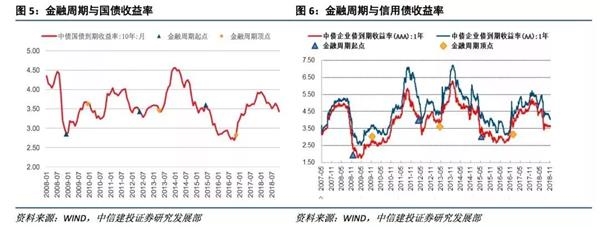

预测四:金融周期后半程信誉债可攻可守

当前仍处于金融短周期回落阶段,新周期开启信号尚不鲜亮,债券牛市连续的工夫可能耽误。宽货币向宽信誉传导欠畅,活动性受益越快种类行情越早,详细表示为利率行情早于信誉,高等级行情早于低等级。低等级高收益种类的投资时机将出如今社融明确企稳后,后市大有可为,但在信誉仍需出清的金融周期后半程,违约风险必要警惕。

05

预测五:2019年最大的时机在a股创业板,买点在1月下旬

① A股主板:上证2500-2800筑底阶段漫长,静待下半年转机;

② A股创业板:三年外延并购周期完毕,1月下旬后开启新纪元;

③ 行业配置:滞涨仍不免,引荐根底化工、建材及食品饮料 年报雷后 ;

④ 利率债:守住底线不放水,长债收益率看平,目的3.4%;

⑤ 美国经济:特朗普周期VS美联储加息,先抑后扬GDP颠簸2.5-3%;

⑥ 美联储加息:2019最后两次加息,长债目的3.5%;

⑦ 美圆指数:参考20年前科技股泡沫时代,51配资网,见证美圆指数再上105;

⑧ 黄金:避险种类但需期待1200低吸,核心颠簸1200-1300;

⑨ 原油:全球大戏被伊朗豁免政策闪腰,WTI油价4月反弹目的65美圆;

⑩ 人民币汇率:2019年目的7.2-7.4,年初活动性风险警惕。

投资标的目的 正收益时机 :

① A股创业板,三年新周期起点,静待四季报业绩风险释放后积极入场;

② 原油商品,OPEC+供给大戏仍将主导,先看反弹30%目的65美圆。

06

预测六:行业配置顺序 发展出产金融地产周期

我们认为行业配置应该选择通信、电子、计算机和高端制造等行业,这些行业将会成为市场存眷的焦点。随着5G牌照的发放和成立,通信成本开支会逐步加大,相关领域的投资时机较为鲜亮。格力、美的等具备世界合作才华的高端制造商,也会得到成本市场的喜欢。

其次,中国成本市场走向国际化的进程依然在连续,经济平稳回落期,海外投资者偏好的食品饮料等不变型板块属于次优种类。

第三,银行地产等广义金融板块具有高股息的特征,利率下行也会带来相应的提振。随着经济的触底和股权风险逐步远去,2019年下半年,券商的投资时机也会仓皇凸显。

最后,由于大宗商品将进入熊市,我们建议躲避周期板块。

综上所述:我们行业配置的顺序是:发展出产金融地产周期。

07

预测七:科创板和注册制推出,创新成为连续发力点

厘革、开放和创新是2019年中国经济和成本市场主线。2019年股票市场低位颠簸,具备中恒久战略配置价值。我们预期股票市场在三四季度将逐步走高。发展板块引领的构造性投资时机是成本市场的主线。

我们预期股票市场将完毕单边下行的状态,进入低位震荡的过程,以反映经济下行逐步触底的过程。在自然的经济状态下,在处置惩罚惩罚成本金约束之后,随着需求的下行,利率下行会带来估值必然水平的提升,在底部窄幅颠簸中迟缓上涨。2019年政府将培育新动能,科创板和注册制的推出,创新会成为连续的发力点。

08

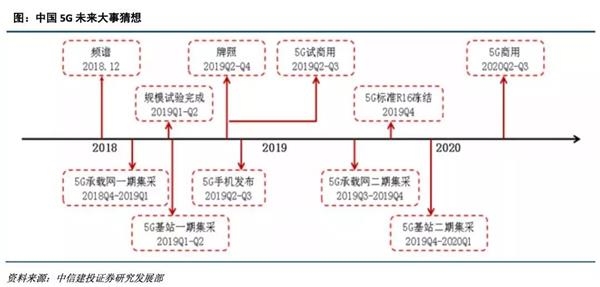

预测八:2019年将是中国5G元年,试商用将如期而至

行业回暖,景气向上,5G与非5G板块均需存眷。

展望2019年,通信行业值得重点存眷。因为行业初步景气向上,且有望连续3-5年,将给业绩向好奠定优良根底。

首看5G,我们大约2019年将是中国5G元年,试商用将如期而至,51配资网,商用也存可能,大约中国全年将新建开明5G基站10万站摆布,全球大约在30-40万站摆布。建议安身中国,放眼全球,连续存眷5G重点标的:烽火通信(600498)、某办法商、深南电路(002916)、光迅科技(002281)、武汉凡谷、世嘉科技(002796)、天孚通信(300394)、通宇通讯(002792)、天奥电子、华体科技(603679)、中国铁塔、爱立信、CREE、罗杰斯、赛灵思等。

再看IDC及云计算、网络安详、智能控制与物联网、自主可控与卫星导航及通信等板块。5G开展也离不开上述板块,而中美贸易摩擦下,自主可控也需重点存眷,主要标的包含:光环新网(300383)、坚信服(300454)、星网锐捷(002396)、中际旭创(300308),中新赛克(002912)、恒为科技(603496),和而泰(002402),海格通信(002465)、华力创通(300045)、振芯科技(300101)等。

09

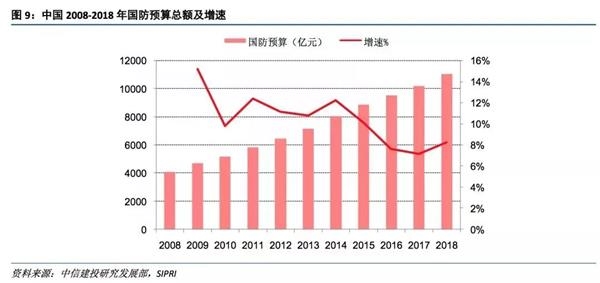

预测九:国防军工景气传导,聚焦龙头

国防军工行业景气度在2019年将出现扩散和传导的现象,投资时机将好于2018年,整体或将继续出现阶段性、构造化特征,建议投资者重点掌握行业景气度的横向扩散和纵向传导两条投资主线。

① 在景气度横向扩散方面:建议首选合乎“军方需求旺盛、新型号定型、量产预期将至”三大规范的整机公司,同时存眷已经进入型号量产阶段并有望延续的相关公司。存眷整机央企龙头:内蒙一机(600967)、中直股份(600038)、中航沈飞(600760)、航带动力(600893);发展性民从军:高德红外(002414)。

② 在景气度纵向传导方面:重点存眷在景气度提升鲜亮的财富链内,合乎“具备核心技术、产品军民交融、庸俗市场多元化”三大规范的细分领域龙头公司。存眷中上游央企龙头:航天电器(002025)、中航光电(002179)、中航机电(002013);发展性民从军:光威复材(300699)、景嘉微(300474)。

10

预测十:食品饮料行业三大投资主线

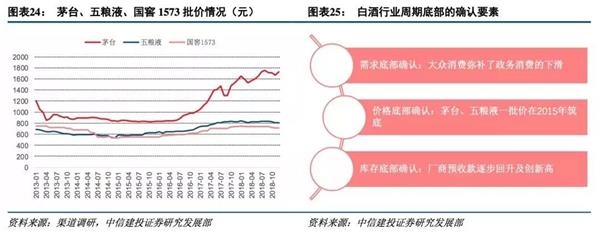

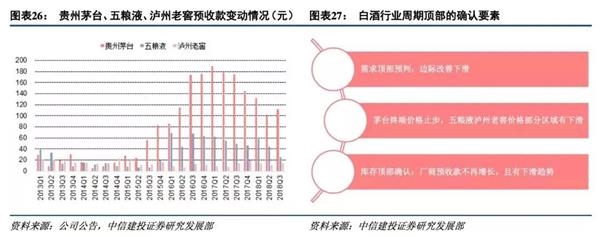

主线一:优选份额一直提升的龙头公司。白酒:通过比对行业几个核心要素:增长驱动力、出产者构造、酒企库存,我们大约2019年白酒行业增速将逐渐放缓,但此轮白酒开展愈加安康:茅台年初以来价格管控门径功效显著,未造成鲜亮价格泡沫;白酒企业库存管控优良,总体在2个月以内,库存良性。

判断将来:行业增长放缓,龙头增速有保障,挤压式增长与构造化增长并存,各价格带合作格局逐渐明晰,龙头酒企将享有更高的市场份额。重点引荐贵州茅台(600519)、洋河股份(002304)、泸州老窖(000568)、山西汾酒(600809)等。

调味品:行业目前较分散,集中度坚实提升,龙头凭仗规模劣势和品牌劣势一直收割小企业份额。且行业必选属性强抵御周期,板块尤其是龙头的业绩增长稳健提供了较强确实定性,重点引荐海天味业(603288)、中炬高新(600872)。乳成品:行业整体开展稳健,股票配资,龙头伊利、蒙牛相对于其他企业具备显著的合作劣势,可以更好消化短期老本、费用端压力。重点引荐伊利、蒙牛乳业。

主线二:拐点改善,明年有望释放更积极信号的行业和公司。啤酒行业2018年拐点逻辑已得验证,但利润端由于老本上涨超过预期而暂时遭到克制,明年大约拐点逻辑愈加明晰 吨价连续提升费率下降 。公司领有较好的老本转嫁才华,且具备合理的提价预期,大约将来企业盈利增长和拐点趋势都将释放愈加积极的信号。重点引荐重庆啤酒(600132)、青岛啤酒(600600)、华润啤酒。

主线三:优选所处行业内生增长强劲的公司,如烘焙、火锅底料、保健品、卤成品。烘焙近年来行业连续保持高增长且有望延续,行业内生增长+集中度提升逻辑,为龙头企业带来确定性时机,引荐桃李面包(603866)。保健品受益于人口老龄化、安康意识加强以及出产才华提升,安康保健需求急速扩张,国内龙头依托行业增长+替代海外品牌,取得超行业增速,引荐汤臣倍健(300146)。火锅底料依托火锅餐饮的蓬勃开展,市场空间宏大且增速高,大约到2020年规模将翻倍,引荐颐海国际。卤制操行业规模扩张,龙头绝味劣势鲜亮,凭仗向渠道下沉和高势能门店赢取新增长,引荐绝味食品(603517)。

- 热门文章排行

-

- 1 还释放了那两个南部邦联的特使

- 2 3000元左右的价位上

- 3 被告人王明亮又先后组织被告人王军明、白建军、马强、韩浪等人成立华西大学

- 4 股票配资上征信系统吗以及互联网保险的兼业代办代理牌照和经纪牌照

- 5 【风口研报】央行、证监会开市前发声,市场流动性放松预期升温,A股后续可

- 6 【脱水个股】被忽视的军工+航天双重龙头!未来3年市场增幅28%,公司坐稳行业

- 7 大湖股份下辖的珍珠公司研发的保健食品珍珠氨糖片已于去年12月通过了湖南疾

- 8 陆续的出金让习鼎阁终于坐不住了

- 9 包括王晓初(董事长)、李国华(总裁)、李福申、朱可炳

- 10 钙钛矿太阳能电池龙头股解析及排名: 1、 隆基股份(601012)