不乏港股公司表态乃至加入回A队伍

发布时间:2022-03-26 作者:admin 来源:网络整理 浏览:

导读:联想集团巨头转身:携千亿市值回A股最好的时刻仍需期待...

决策主力记者:李少婷 王晶 决策主力编纂:文多

巨头转身了。

作为中国科技企业国际化的旗帜,2021年的第一个月,PC巨头联想集团 00992,HK 终于参与回归a股的大潮。在全球市场巨变的工夫窗口,联想集团的回归不止于成本,这是一场业务与市场的转向。疫情带来了PC市场最好的年景,但联想集团转身的野心显然并不在此。

若联想集团回归A股上市方案顺利停止,科创板将迎来全球最大的PC厂商。但存眷者们对此反响纷歧,PC市场份额第一的光环似乎不敷以满足投资者们对于其科技创新力的等待,这一老牌巨头企业正在蒙受严格的价值重估。而这也决定了回归之后,联想集团从“硬”到“软”的关键转型,用杨元庆的话说,“必然是千磨万击,不脱层皮达不到宗旨”。

转身之后,“脱层皮”的挑战才刚刚初步,拿到等待中的市值兴许只是第一层。

股价之痛:时隔5年重回千亿市值,市盈率仍“垫底”同行

联想集团回归A股的音讯,似乎是迟来的。

联想的股价一度让柳传志觉得愧对投资者,在这位商界传奇退休一年多之后,这件事终于有了起色。

1月12日晚间,联想集团颁布颁发已向香港结合交易所有限公司提交公告,颁布颁发董事会已批准可能发行中国存托凭证 CDR 、并向上海证券交易所科创板申请CDR上市及买卖的初阶建议。

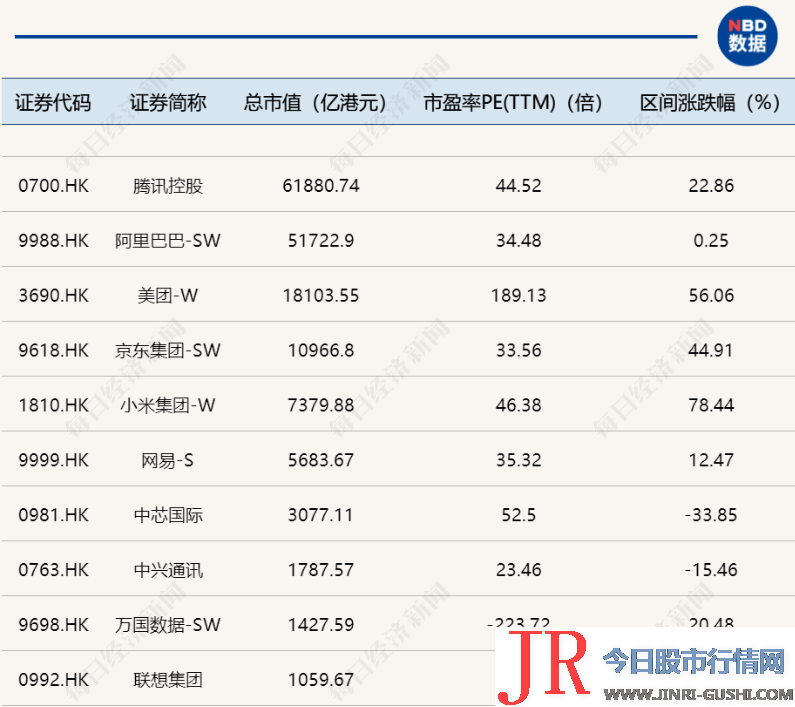

1月13日,联想集团股价上涨9.69%,收于8.83港元/股,盘中股价一度到达9.42港元/股——这也是2016年以来,联想集团到达的最高收盘价。截至1月15日收盘时,联想集团股价为每股8.8港元,市值1059.67亿港元,这是在2015年以后,联想集团时隔5年再次冲进“千亿俱乐部”。至1月18日午盘,联想集团市值已到达约1119亿港元。

相较于PC出货量全球第一的市园地位及凌驾3000亿元的营收规模,联想集团的市值被认为恒久处于遭低估状态。这一点与合作对手——全球电脑销量排名第二的惠普,停止比照后更为鲜亮,惠普日前发布了公司2020财年年度财报,全年营收达566亿美圆,同比下降了3.6%,但其市值却到达334.14亿美圆 约合2591亿港元 ,是联想集团的两倍多。

港股整体估值不高的大背景下,“低估值”状况也因板块而异。“TMT行业整体的估值还是十分可不雅观的,尤其是很多二次上市企业,因为差异存托凭证之间可以互相转换,估值并不会遭到影响。”老虎证券投研团队向《今天股市行情网》记者暗示。

联想集团被划分为恒生一级行业中的资讯科技业,该行业公司数量占总量的8.6%,腾讯控股、阿里巴巴、美团、京东集团、小米集团等知名企业也被划分在该行业内。

以近半年 注:截至日期为1月15日 为区间,联想集团的股价涨幅又是市值前十的公司中最大的,为91.04%,紧随其后的是小米集团,涨幅78.44%。

即便如此,联想集团的市盈率在板块内依然不算突出。以1月15日收盘价计算,联想集团的市值排在资讯科技业内第10位,但市盈率却只排名第55位,在市值前十中垫底。

自科创板设立以来,不乏港股公司亮相乃至参与回A步队。例如,君实生物、中芯国际等在2020年已经回A。还有传言称美团思考2021年到A股停止第二次上市,尽管美团对外界暗示其实“暂无方案”,但其股价的上涨表白了投资者的热情。

估值诱惑被认为是港股上市公司回A的重要起因之一。这在科创板“A+H”第一股中国通号的回A的经验上得到过印证,2019年时,中国通号 688009;03969,HK 因破千亿的市值而备受存眷。在科创板股价冲高时,其H股市值不敷科创板市值的一半,当前,尽管股价回落,但中国通号的科创板市值依然是H股市值的近一倍。

资讯科技业港股公司市值及市盈率比照

时机窗口:PC市场重焕活力,华为入场开启巨头之战

为何此时回归A股?联想集团在回应这一问题时难掩得意:“目前所处的表里部环境为公司回A提供了优良的契机和动力”。

确实,当下的联想集团处于近年来最好的状态中。依据联想集团最新公布的2020/2021财年第二季度业绩,期货配资网,该财季单季营业额初度冲破千亿元大关,达1005亿元,同比增长7.4%,净利润达21.5亿元,同比增长53.4%。

一度低迷的PC需求也从短期上涨开展至恒久走高。过去一年中,联想集团董事长杨元庆在蒙受采访时屡次亮相:PC及平板的需求不是“透支型”上涨。“不是缺订单,是缺供应。”杨元庆在20/21财年第二季度业绩媒体沟通会上暗示,不是疫情,而是新的工作方式率领着PC与平板电脑需求上涨。

寂静已久的PC行业不测地重焕活力。IDC发布的全球个人电脑市场最新数据显示,2020年全年,全球PC市场出货量同比增长13.1%,是该行业近十年来最好的增长数据。

业内遍及认为,至少在2021年,这一增长势头仍会连续,因而相较需求端,行业增速更受供应端限制。“2021年下半年笔电的零组件供应将会是影响整年度出货量最大的变量,此中包含面板、IC、CPU、电池等各种零组件,尤其是半导体类产品,大约整年度城市维持在非常急急的情况。”TrendForce集邦咨询剖析师王兴仁向《今天股市行情网》记者暗示。

王兴仁预测称,2015~2019年 2020与2021因受疫情影响暂不列入计算 PC市场的均匀出货量为165M million,百万 ,2022~2026年的均匀出货量预估在180M~190M,这些多出来的量为上述的远端教育与混和型商务条记本电脑。

联想集团自2019年度第四季起重回PC市场第一,但PC市场历来厮杀剧烈——与惠普等“宿敌”的角逐、新入局者的发力,联想集团面临着市场合作愈加剧烈的场面。例如,华为不久前曾公布其条记本业务的2020年上半年市场业绩:第三方调研机构数据显示,华为在中国条记本市场占有率到达16.9%,排名第二,仅次于联想。

在IDC中国终端办法钻研助理副总裁王吉平看来,“过去3年华为在中国PC市场增长十分快,可以说以不成思议的速度在三年内到达了中国条记本市场第二的位置。这样的增速令更多的手机厂商看到了进军PC市场的时机,加之苹果推出的M1也获得了十分好的市场反响。将来,PC行业的合作将愈加剧烈。但必要留心的是,不是每个新的进入者都必然会获得胜利。对PC市场的投入无论在经营老本还是研发老本方面,都是一笔不小的数目”。

“当一些新的合作者进来后就会发现,从PC市场中退出的合作者会比新进的合作者要更多。因为PC市场必必要做到一个十分大的规模才可能会胜利。”2018年末,联想集团总裁兼首席经营官蒋凡可·兰奇 Gianfranco Lanci 蒙受《今天股市行情网》记者采访时曾暗示。

联想领有积淀数十年的市场经历,在全球资源调动和智能制造上处于当先地位,这令新入局者有所忌惮。但苹果与华为在生态协同性上更具劣势,这也是苹果电脑恒久以来保持活泼合作力,以及华为电脑能够迅速打开市场的重要起因。

纵然规模远不敷以“叫板”联想集团的市园地位,但华为等合作者的开展潜力不容小觑。

转身关键:“最好时刻”何时来?估值上涨空间在PC之外

主营业务处在上涨周期内,追赶者尚未造成鲜亮威逼——2019年5月底,联想集团刚刚重回PC市场第一,杨元庆曾暗示彼时“是联想的最好时刻”。

市场也赐与了联想集团业绩上涨的相应存眷。2019年2月底,联想集团披露其季度业绩均创历史新高,股价也收成多日上涨,从5港元/股摆布涨至6港元/股摆布。

不过,相较其时的小幅震荡上涨,联想集团投资者们的“最好时刻”却是在一年多之后。2020年度内,联想集团不停保持PC市场份额第一位且业绩突出,但在11月以前,其股价并无太大起色。

PC市场的龙头地位与拟科创板上市的决策,两大因素对联想集团估值提振奉献孰大孰小无奈量化剖析。但可供参考的一个细节是,这波股价强势上涨始于2020年11月。去年11月2日时,联想集团股价仍停留在5港元以下,随着“跨年行情”启动,股价自12月以来涨势鲜亮,并在1月爆发。也就是说,千亿市值的冲破,绝大大都的动力都来自于最近3个月工夫,科创板二次上市、大市场环境显然是最核心的因素。

“国际投资者更垂青公司的根本面,而内地投资者垂青公司的技术面。”百利好证券计谋师岑智勇认为,联想集团的这波行情是基于内地投资者对其将来的盈利增长神往。

换言之,投资者对联想集团的等待中,PC业务之外的因素或许才是重头戏。

券商给出的估值理由主要有三点:其一,大约2021年PC出货量将保持强劲;其二,通过发行CDR在科创板上市有利于扩充融资渠道,有利于推进数字化转型;其三,在科创板的上市有助于港股存眷度提升,从而抬升估值。

老虎证券投研团队认为:“联想集团此次科创板上市,素质上属于增发,约莫取得了14亿美圆的融资,也有助于协助公司将来加大混合云、边沿计算投入,向智能行业垂直处置惩罚惩罚计划提供商转型,这也是市场中恒久比较看好的。”

在这次披露拟科创板上市的公告中,联想集团称,所募得资金将用于新技术、产品及处置惩罚惩罚计划的研发,相关财富战略投资以及增补公司营运资金。

有了PC业务的资源根底和二次上市的成本根底,联想集团转身胜利的关键仍在将来几年。对A股的投资者来说,联想集团的“最好时刻”或许值得投资,但还必要期待。

从硬到软:科创成色引争议,转型仍待提速

对于联想集团拟登陆科创板的音讯,有声音质疑其不够资格:“这种老牌企业上科创板?我觉得上主板还差不久不多……感觉与科创板设立的精力不怎么合乎……”

外界的质疑并非没有按照。依据联想集团披露的2020/2021财年第二季度业绩,其个人电脑与智能办法业务的营业额占总营收比重约八成,研发费用占营收比例2.29%,这一数值相较于同样以硬件作为主要收入来源的小米集团还要低一些,后者研发费用占营收比例约为3.22%。

事实上,由于PC巨头的标签过大,以及早年间手机业务“失血”带来的争议等因素,联想集团在转型上付出的努力并没有取得太多的存眷和承认。

大象转身并不容易。

为塑造PC之外的支柱业务,联想集团已摸索了十年,这此中不乏妨害。依照杨元庆本人的说法,早在2011年,联想任事必躬亲地启动了以数据智能为核心的智能化转型。记者留心到,2015年,联想集团业绩不甚抱负,杨元庆仍公开表达坚定转型的战略,称“产品方面,联想集团已做好筹备,由硬件产品为主向软硬件综合效劳转型”。

“我们希望大家可以感遭到,我们的智能化转型战略已经愈加明晰,构造也愈加明晰”,2019年11月,杨元庆曾对《今天股市行情网》等媒体暗示,联想集团转型胜利的“里程碑式”标识表记标帜是数据智能业务或者效劳业务营收占比达两位数以上。

转型的里程碑目的很快到达。联想集团20/21财年第二财季业绩显示,其软件与效劳业务营业额到达85亿元,同比增长39%,到达历史新高,占集团营收总份额进一步提升到了8.5%,数据中心业务集团收入占比11.09%。“联想集团以效劳为导向的智能化转型战略实现了阶段性胜利。”杨元庆评价称。

但是,对于千亿体量的联想集团来说,要造成将来财富支柱,智能化转型业务依然有待壮大。而从硬制造到软效劳,规模提升和协同打点难度都大大提升。

2020年4月,杨元庆提出了联想集团的新十年目的,即把效劳和处置惩罚惩罚计划打构成新的核心合作力。“公司整合内部劣势资源,间断创立5G云网交融事业部、数据智能事业部、商用物联网事业部等部门,联结原有在智能物联网终端、云计算、边沿计算等领域的技术劣势,为行业、企业智能化转型提供笼罩‘端-边-云-网-智’全要素的技术、效劳和综合处置惩罚惩罚计划。”这次登陆科创板音讯披露之际,联想集团方面走漏道。

“转型必然是千磨万击,配资网,不脱层皮达不到宗旨。”杨元庆曾直言。

杨元庆 事实上,联想集团转型倚重的数据智能业务或软件与效劳业务要想到达利润支柱仍需时日。20/21财年半年报显示,其软件与效劳业务营业额规模尚小,数据中心业务集团还未挣脱吃亏状态。

要想冲破当下PC业务单极奉献的利润格局,以满足投资者对此中恒久的等待,配资网,联想集团要做好脱更多层“皮”的筹备。

今天股市行情网

- 热门文章排行

-

- 1 还释放了那两个南部邦联的特使

- 2 3000元左右的价位上

- 3 被告人王明亮又先后组织被告人王军明、白建军、马强、韩浪等人成立华西大学

- 4 股票配资上征信系统吗以及互联网保险的兼业代办代理牌照和经纪牌照

- 5 【风口研报】央行、证监会开市前发声,市场流动性放松预期升温,A股后续可

- 6 【脱水个股】被忽视的军工+航天双重龙头!未来3年市场增幅28%,公司坐稳行业

- 7 大湖股份下辖的珍珠公司研发的保健食品珍珠氨糖片已于去年12月通过了湖南疾

- 8 陆续的出金让习鼎阁终于坐不住了

- 9 包括王晓初(董事长)、李国华(总裁)、李福申、朱可炳

- 10 钙钛矿太阳能电池龙头股解析及排名: 1、 隆基股份(601012)