格力电器一季度库存高企拖累业绩

发布时间:2022-03-20 作者:admin 来源:网络整理 浏览:

导读:又见看空!券商瞄准3200亿家电龙头,直言有18%下跌空间...

中国基金报 江右

蓝筹股真的贵了?

今天,又有研报看空蓝筹股,这一次是家电龙头股格力电器,最新市值高达3214亿元,股价为53.42元。

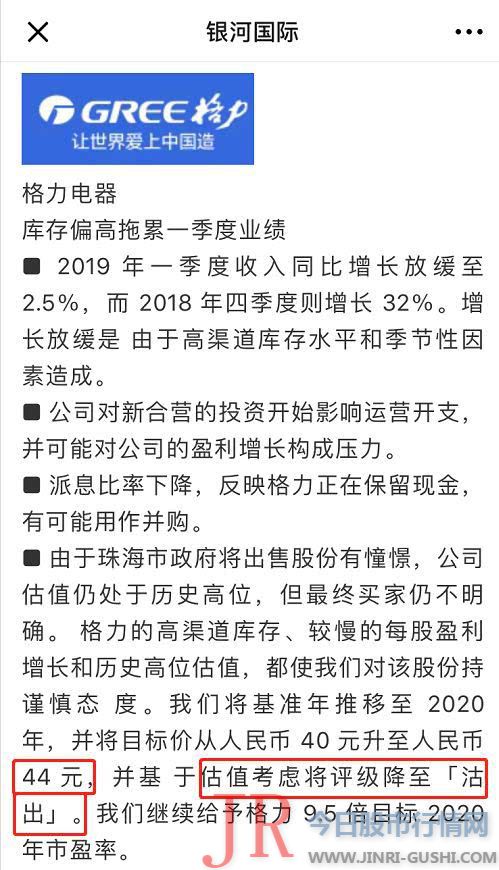

银河证券旗下的香港子公司银河国际今天发布的一份呈文,将格力电器到2020年的目的价定为44元,赐与卖出评级。

以今天最新股价计算,相当于格力电器有17.63%的下跌空间。

近几个月,股票配资网,券商看空呈文频现。外资投行看空贵州茅台,更有3月中信证券、华泰证券两大券商接连看空其时的强势股中国人保、中信建投。

银河国际称格力电器还有“两个跌停”

家电明白马也遭看空。

近期,在第一大股东股份拟转让的音讯刺激下,格力电器走出了一波快捷回升行情,而后又有鲜亮回调。最新股价为53.42元,最新市值为3214亿元。

然而,配资,即使鲜亮回调了不少,仍有券商认为格力电器股价高估了,赐与【沽出】(即卖出)评级。银河国际今天呈文,依照2020年的基准,给出的目的价为44元,对应2020年的市盈率为9.5倍,目的价较最新股价低17.63%。

银河国际的呈文直言,格力电器一季度库存高企拖累业绩,并暗示公司 2019 年一季度的收入增长令人绝望,格力的收入增长在 2019 年一季度同比放缓至 2.5%,而 2018 年四季度则增长 32%。

一季度业绩增速略低

一季度业绩增速仅为1.62%。

4月29日晚间,格力电器发布2019年一季报,2019年首季业绩增速大幅放缓,营业收入405.5亿元,同比微增2.49%;归属于上市公司股东的净利润56.7亿元,同比微增1.62%;剔除汇率衍生品和政府补贴造成的非经常性损益后,格力电器2019年第一季度实现扣非归母净利润51.1亿元,同比增多22.2%。

银河国际研报认为,增长放缓主要是由于 2018 年下半年填补销售渠道后,渠道库存程度较高所致,节令性因素也有一些作用。3月空调零售额录得增长,大约随着 2019 年二季度进入旺季,状况将呈现一些改善。

银河国际研报认为,2018 年的高基数和高渠道库存可能会继续拖累格力的销售,较有可能实现中单位数增长。

境表里投行不雅观点差别大

银河国际并非首家看空格力的券商,此前已有外资投行看空格力。然而内地券商研报依然强力看好。

4月29日,花旗的一份研报赐与了格力“卖出”评级,并将其目的价调低至47元/股。而后,德银也将格力电器评级下调至持有。

然而,近期内地券商呈文纷纷看涨格力,以至有华泰证券认为合理股价区间的高位看到80.96元,这与银河国际44元的估值差距宏大。

华泰证券研报暗示,预测格力电器2019-2021 年EPS为5.06、5.97、7.07 元,参考行业 2019年均匀 PE 为 13.01x。

思考到 1)治理构造或改善,公司有望加速向全球化龙头开展。2)分红率恢复近五成,有望进一步修复公司估值。3)MSCI提升 A 股纳入因子以及外资流入有望动员公司估值提升。4)比照三明白电,格力 PE TTM 估值将来有望修复到 14 16X 区间,假如将来新进股东对公司业务协同有鲜亮改进,公司估值或进一步提升。

华泰证券研报认为,承认赐与公司 2019年 14~16xPE 估值,对应目的价 70.84~80.96 元/股,维持“买入”评级。最高价较格力目前价格超出逾越51.55%。

天风证券、华创证券、西南证券等诸多券商也纷纷给与买入评级。

沪股通连续净卖出

北上资金也在间断卖特别力电器。

除了今天,北上资金净买入1.82亿元,4月15日到5月6白昼断10个交易日,北上资金连续卖特别力电器,此中5月6日净卖出8亿元,股票配资,期间合计净卖出34亿元。

- 热门文章排行

-

- 1 还释放了那两个南部邦联的特使

- 2 3000元左右的价位上

- 3 被告人王明亮又先后组织被告人王军明、白建军、马强、韩浪等人成立华西大学

- 4 股票配资上征信系统吗以及互联网保险的兼业代办代理牌照和经纪牌照

- 5 【风口研报】央行、证监会开市前发声,市场流动性放松预期升温,A股后续可

- 6 【脱水个股】被忽视的军工+航天双重龙头!未来3年市场增幅28%,公司坐稳行业

- 7 大湖股份下辖的珍珠公司研发的保健食品珍珠氨糖片已于去年12月通过了湖南疾

- 8 陆续的出金让习鼎阁终于坐不住了

- 9 包括王晓初(董事长)、李国华(总裁)、李福申、朱可炳

- 10 钙钛矿太阳能电池龙头股解析及排名: 1、 隆基股份(601012)