美湾选择页岩油作为进口替代

发布时间:2022-03-14 作者:admin 来源:网络整理 浏览:

导读:原油4月炒作伊朗豁免后 供应端故事还是否继续?...

本文来自微信公众号”天风期货钻研所“, 核心不雅观点

一季度供应端故事多,推升油价的向上风险。OPEC国家在一季度减产执行率凌驾150%,同时豁免国中委内瑞拉因美国制裁、国内频繁停电等产量骤降50万桶/日,伊朗禁运尽管在豁免期,但在二季度供应端各因子的作用力初步分散,伊朗禁运与OPEC增产、美国EPIC管道投放所构成的作用力是相向的,且有可能存在工夫差,导致供应端在二季度呈现前紧后松的场面。

从节令性来看,二季度春检完毕,对原油需求有必然支撑,但必要留心的是,一季度在终端需求平淡和炼厂检修量超预期的状况下,全靠供应减少近200万桶/日来改善均衡。假如二季度炼厂动工率依然低于预期,供应端的恢复预期又比较强,那么去库效果很有可能不达预期。

结论:二季度炼厂复产给油价带来需求支撑,但主导油价的因素还是来自于供应端,大约二季度油价前高后低,Brent颠簸区间在【65,80】。4月份集中炒作伊朗豁免,5月份存眷OPEC增产补伊朗缺口的状况,6月份存眷EPIC管道临时效劳的状况。

1、一季度小结

一季度供应端故事多,国际原油自去年圣诞后初步反弹,迄今反弹幅度高达48%。OPEC超预期减产、美国制裁委内瑞拉和伊朗、宏不雅观以及资金面的修复。

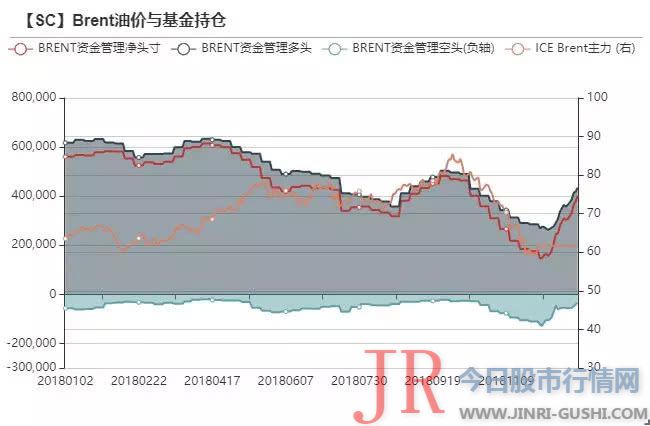

图 1 CFTC基金持仓:圣诞节后,投机资金对原油的偏好连续增多

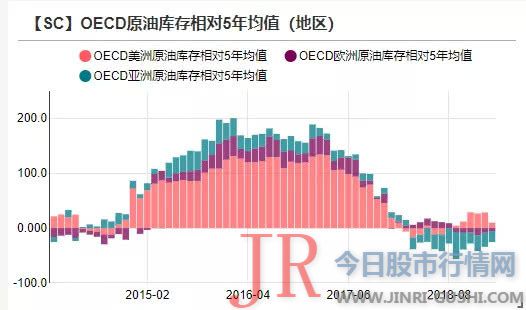

因春检,一季度OECD原油小幅累库,但受OPEC减产、美国制裁等因素影响,累库速度较慢,OECD库存相对5年均值幅度鲜亮收窄,除OECD美洲过剩以外,欧洲和亚洲库存均在5年均值以下。

图 2 OECD石油库存相对5年均值

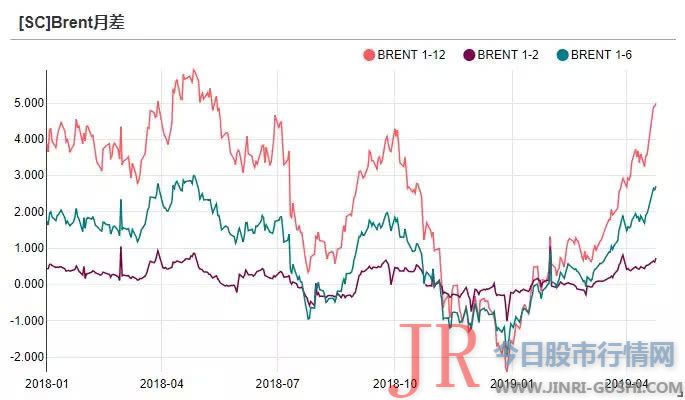

现货市场表示比较坚硬,在OPEC初步减产之后,中东首先带了一波买盘,构成月差快捷走强,随后美国制裁委内瑞拉、局部国家不进口伊朗原油,现货市场上对原油溢价的意愿较高,从月差来看,各地区月差都比较强势。

图 3 各市场月差强劲

2、供应端的故事还有吗?

一季度供应端故事多,推升油价的向上风险。OPEC国家在一季度减产执行率凌驾150%,同时豁免国中委内瑞拉因美国制裁、国内频繁停电等产量骤降50万桶/日,伊朗禁运尽管在豁免期,但局部国家已早作筹算进行进口。展望二季度,我们认为供应端的故事还将继续,但随着OPEC5月份会议、以及美国EPIC管道将在年中前启动,供应层面不再是单一的向上风险。

2.1 伊朗:完毕禁运,市场理性得多?

4月22日,美国白宫发布声明:“特朗普政府决定自5月2日起,不再对目前进口伊朗原油或凝析油的任何国家赐与制裁豁免。目前将伊朗出口降至零。美国、沙特、阿联酋将独特确保油市供应充沛。”

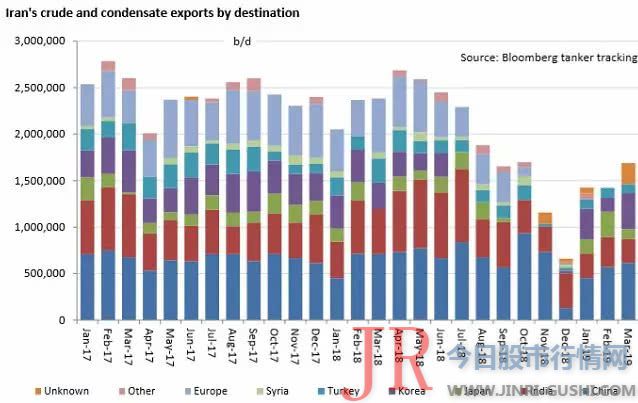

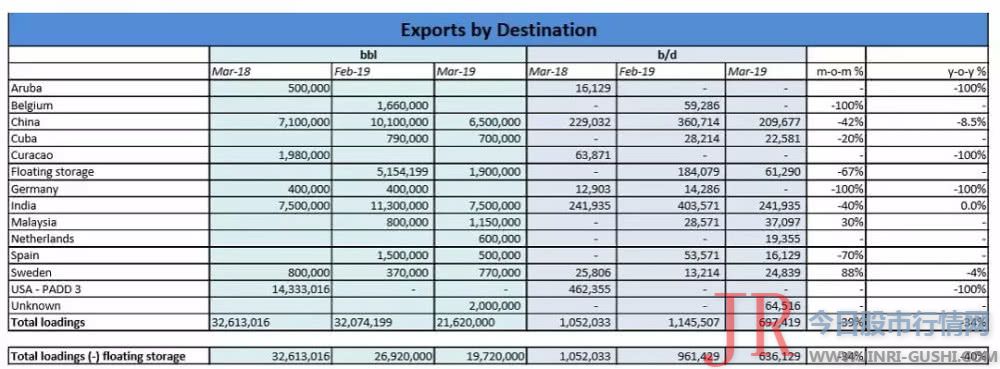

依据彭博的船运跟踪数据,3月份伊朗出口原油130万桶/日,凝析油38.7万桶/日,合计168.8万桶/日。进口国家包含中国(61.3万桶/日,配资,36.15%),印度(25.8万桶/日,15.28%),日本(10.8万桶/日,6.4%),韩国(38.7万桶/日,22.92%),土耳其(9.7万桶/日,5.75%),未知宗旨地国家(22.6万桶/日,13.39%)。

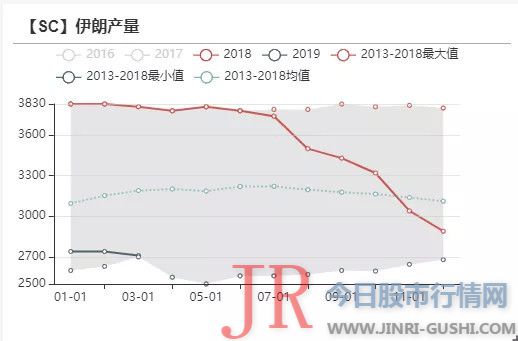

图 4 伊朗原油装载量及原油产量

畴前期进口国的举动来看,欧洲国家和台湾地区已主动降至零,日本主动减少进口,韩国在试炼美国超轻质原油WTL,配资网,以替代伊朗的NGL。印度5月份的伊朗原油装船已降至零,这些国家都在积极地为完毕豁免做筹备。中国则暗示“坚决反对美方施行单边制裁和所谓的“长臂管辖”,正常的能源竞争必需得到尊重和护卫,中国目前进行进口的概率很小。总体而言,完毕禁运豁免可能在短期内构成约80-90万桶/日的供应丧失。

2018年Q3,因美国制裁大限将至,期货配资网,炒作伊朗断供构成极端行情的教训记忆犹新。因而美国这次似乎做了充沛的筹备,暗示沙特、阿联酋会补上供应,且须要时美国会释放SPR。

2.2 沙特:减产执行率将回归正常

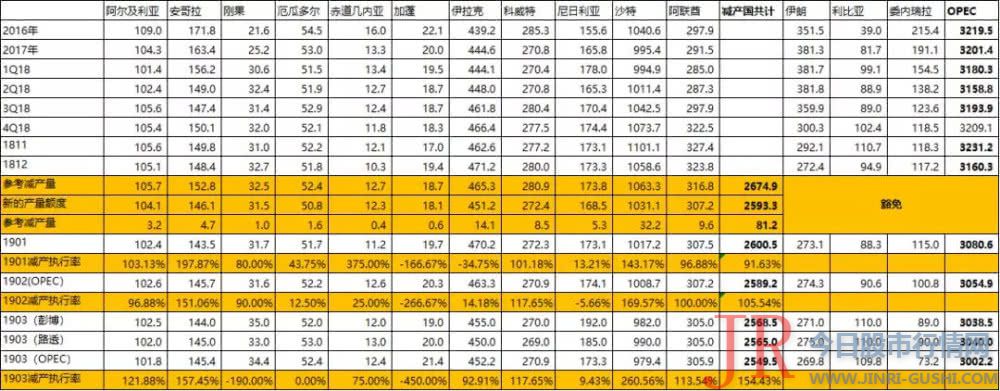

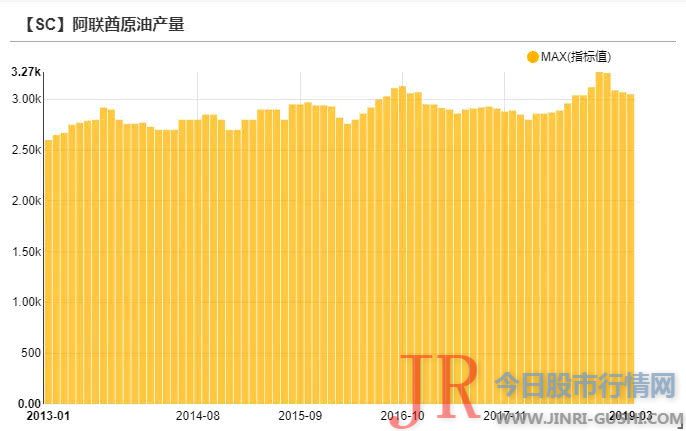

OPEC国家在一季度又呈现逾额减产的状况,3月减产执行率达154%。沙特逾额减产量约50万桶/日。在产量跌至980万桶/日之后,近期沙特表达了放松减产的信号,方案5、6月产量将逐步回归至1030万桶/日,参考2018年11月的1110万桶/日的高点,进一步增长的潜力也有。沙特阿联酋目前产量约306万桶/日,较去年最高程度减了18万桶/日。

伊朗断供是突发性的,而我们不停提到OPEC产量政策是不够灵敏的,因而某些阶段OPEC不是供应调节器,反而是行情鞭策器。5月OPEC将针对减产状况以及伊朗断供的问题举行会议,探讨产量政策的调整。大约OPEC减产政策将继续维持,但思考伊朗问题,会严格控制减产执行率。我们认为因伊朗禁运构成的断供可能会最终补上,但存在1至2个月的工夫差。

表 1 OPEC产量状况

图 5 沙特及阿联酋原油产量

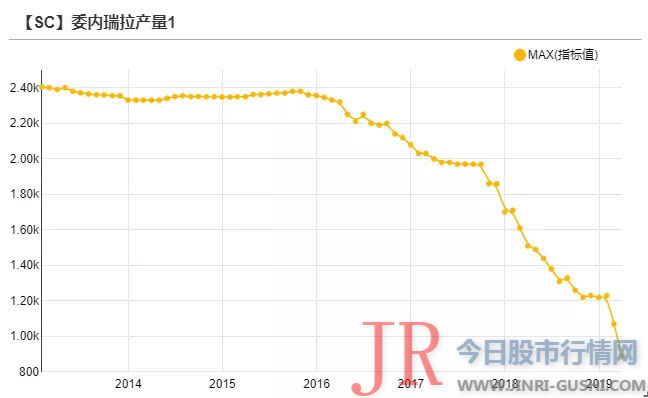

2.3 委内瑞拉:产量滑向深渊

1月份美国对委内瑞拉施行石油制裁,不再从委内瑞拉进口原油。短短三个月委内瑞拉产量下滑50万桶/日,至73万桶/日。近期美国又对委内瑞拉及周边古巴等国施行二次制裁,产量将继续遭到压制。大约至2019年下半年,产量将滑向50万桶/日。

表 2 委内瑞拉原油出口

图 6 委内瑞拉原油产量

2.4 美国:洪荒之力如2014年?

除了OPEC增补缺口,制裁伊朗也可能是美国增产的一步大棋。

钻机数指标已无参考意义。2018年Q4的油价狂跌,对钻机数的传导效应在2018年底初步显现,年初至今原油钻机数下滑55台。但必要留心的是,页岩油4.0时代,由于钻机效率的大幅进步 ,钻机数对产量的传导效应已不够鲜亮。同时从DPR呈文中可以看出,美国在降钻机数的同时,其实加快了完井进度,3月份美国的完井率到达100%,为两年来的最高程度。在钻机数下滑、管道瓶颈解除两个因素中,这们认为后者给页岩油产商带来的本质性利好,更能鞭策产量增长。

图 7 原油价格、钻机数、产量

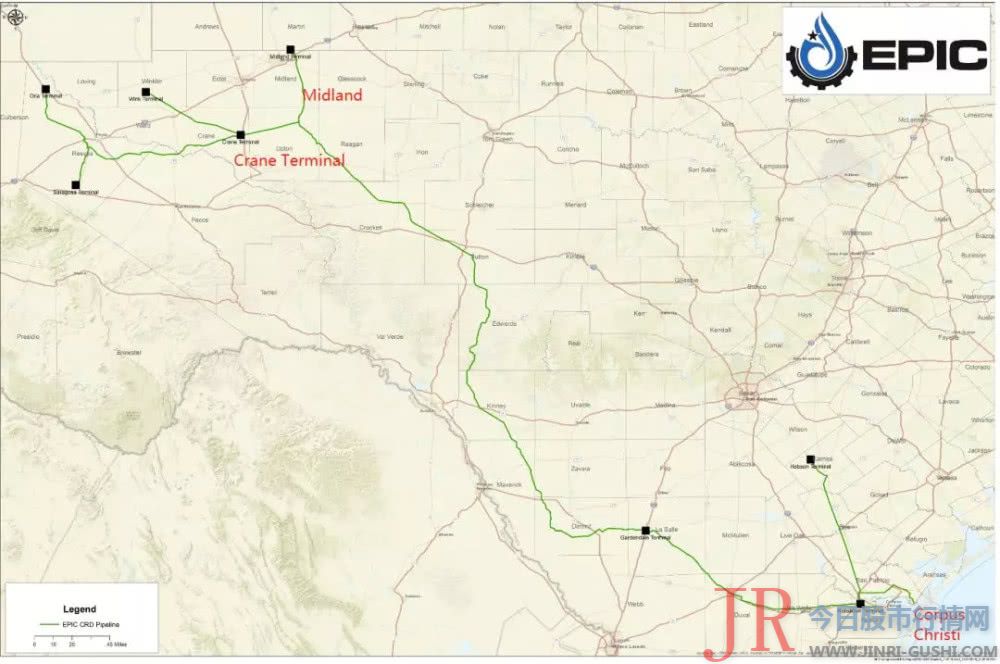

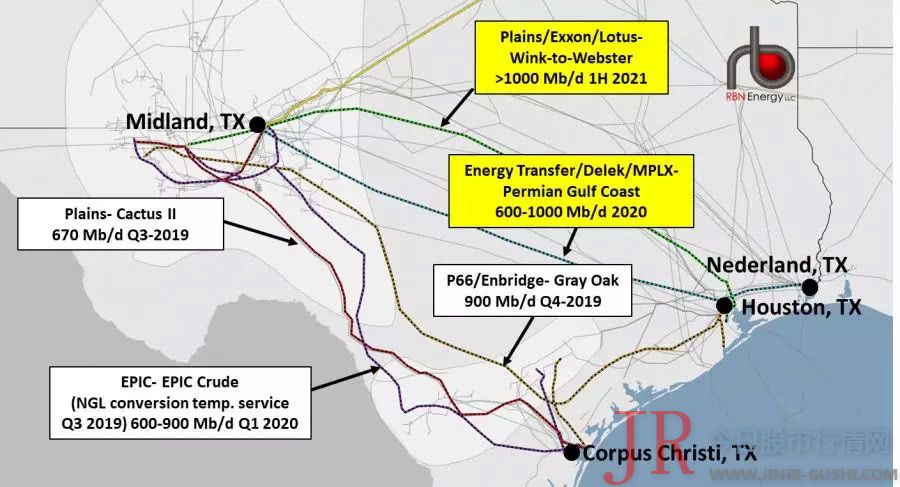

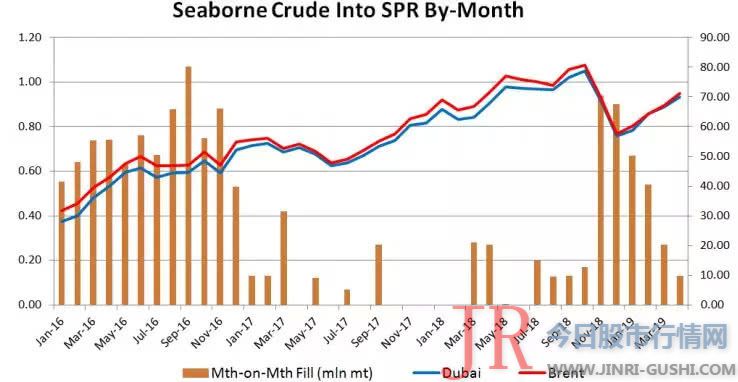

美国联邦能源打点委员会FERC批准了EPIC管道的费率构造和效劳条款,方案在2019年中期之前提供临时效劳,并在第四季度投入效劳。该管道从二叠纪盆地到德克萨斯州Corpus Chiristi,运力约60万桶/日。Permian目前产量在410万桶/日,处所炼能45万桶/日,外输管道运力350万桶/日,EPIC管道投放后,将处置惩罚惩罚产销区运输瓶颈,也有望将供应外溢至全球市场。参考2012-2014年库欣外输管道的投放,美湾选择页岩油作为进口替代,逐步挤出进口量,直到2014年6月,Seaway Twin管道上线,成为压死油价的最后一根稻草。美国油价的弱势传导到全球市场,国际油价狂跌。

图 8 EPIC Crude管道

图 9 二叠纪盆地至美湾管道

图 10 管道投放及BW价差

图 11 库欣外输管道

2.5 巴西:不容小觑的增量

假如不雅察看EIA的均衡表,该机构给出了二季度累库存81万桶/日的评估,最主要的因素是认为巴西产量环比有约70万桶/日的增长。今年2月和3月,巴西终于陆续上线三个海上钻井平台,单个产量在15万桶/日摆布。机构对巴西2019年产量增长的预估在37~40万桶/日摆布。

巴西FPSO项目上线能在必然水平上缓解重油紧缺的问题,调停局部委内瑞拉制裁和加拿大减产带来的供应丧失。

图 12 巴西原油产量

3、需求:春检完毕,但制品油支撑并不强

尽管供应端给油价提供了鲜亮的上行风险,但石油需求的表示依然比较平淡。主要表示为制品油需求弱、以及炼厂动工率偏低。

3.1 制品油需求支撑并不强

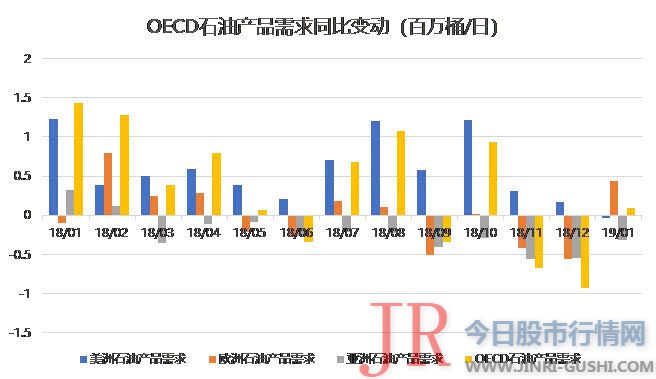

制品油需求增速自去年三季度就初步下滑,是2014年至今初度呈现的状况。IEA大约2019年Q1,OECD制品油同比下降14万桶/日。主要由汽油、燃料油和取暖油拖累。

图 13 OECD石油产品需求同比变动

3.2 春检完毕,但动工率可能低于去年

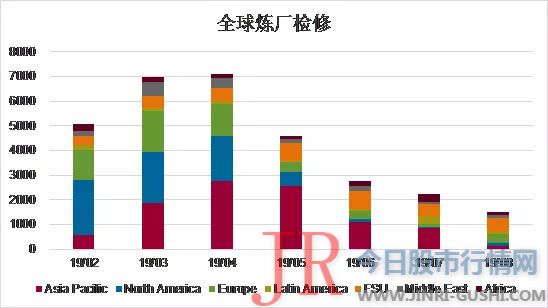

二季度初步,炼厂的春检完毕,美洲炼厂率先复工、随后欧洲炼厂,6月份初步,亚洲炼厂也将大规模复产。环比将有150~200万桶/日的产能回归。但必要留心的是,今年炼厂方案外检修量远远高于往年,仅次于飓风哈维时期的程度,今年以来,美国炼厂投放量同比下降约60-70万桶/日,此外临近IMO2020,有音讯称,炼厂将在二季度停止大修以适应新产品。

图 14 全球炼厂检修

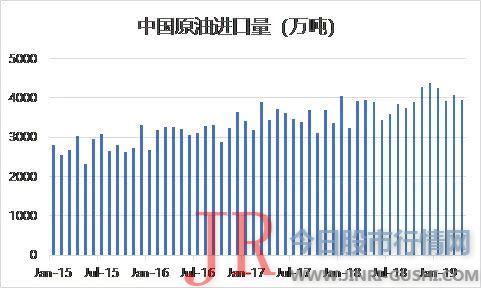

存眷亚洲炼厂复工前的补库举动。一季度中国原油月进口量在4000万吨,较2018年Q4每月低250~350万吨。而且中国有停止SPR的注油举动,依据路透的数据,4月份战略储蓄量较2018年12月增多160万吨,至1071万吨。

图 15 中国原油进口量

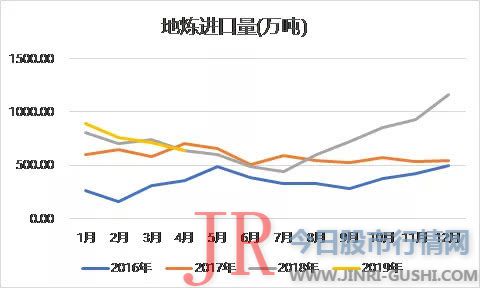

图 16 山东地炼库存 以及 中国SPR注油停顿

3.3 制品油库存及裂解价差

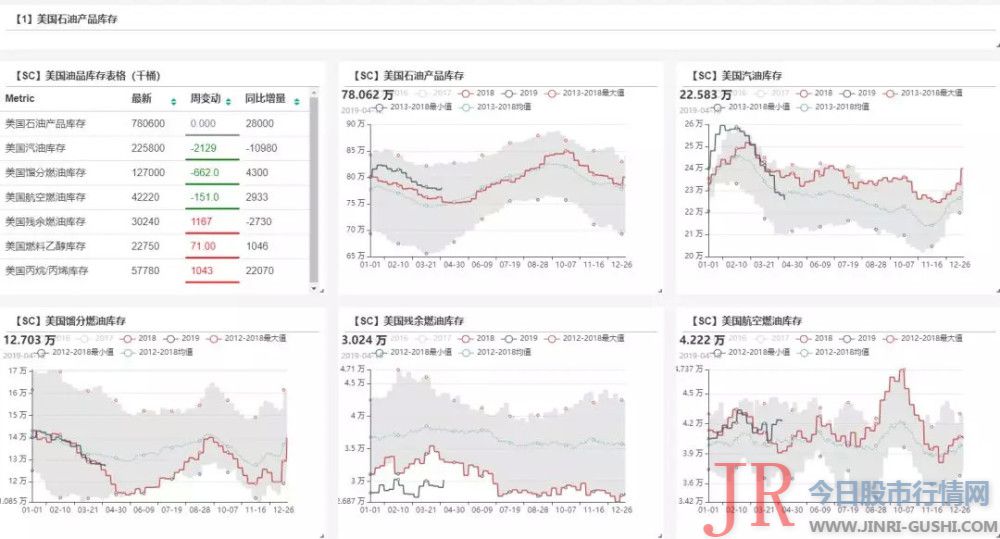

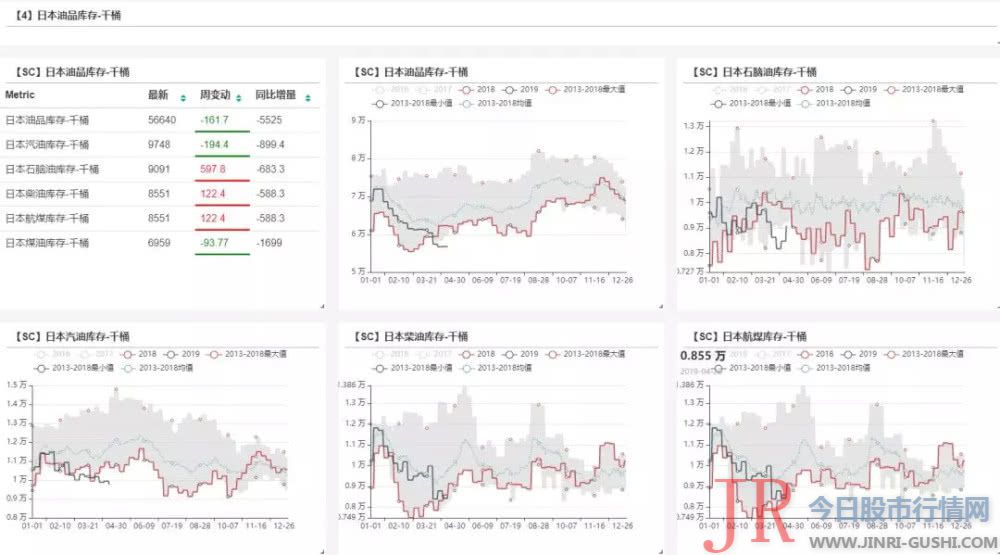

一季度制品油去库及裂解好转,主要是因为炼厂方案外检修多,与需求提振的关系倒不大。出格是汽油,美国东海岸炼油厂被迫关闭,其他地区FCC方案外停产,导致辛烷值攀升,正值美国驾驶季即将到来,引发一波强去库,3月底的美国汽油库存与去年同期比拟低了1100万桶。柴油表如今一季度相对羸弱,欧洲汽车柴油车出产低迷加上天气暖和构成取暖需求下滑,一季度柴油去库幅度表示较为一般。

图 17 美国油品库存

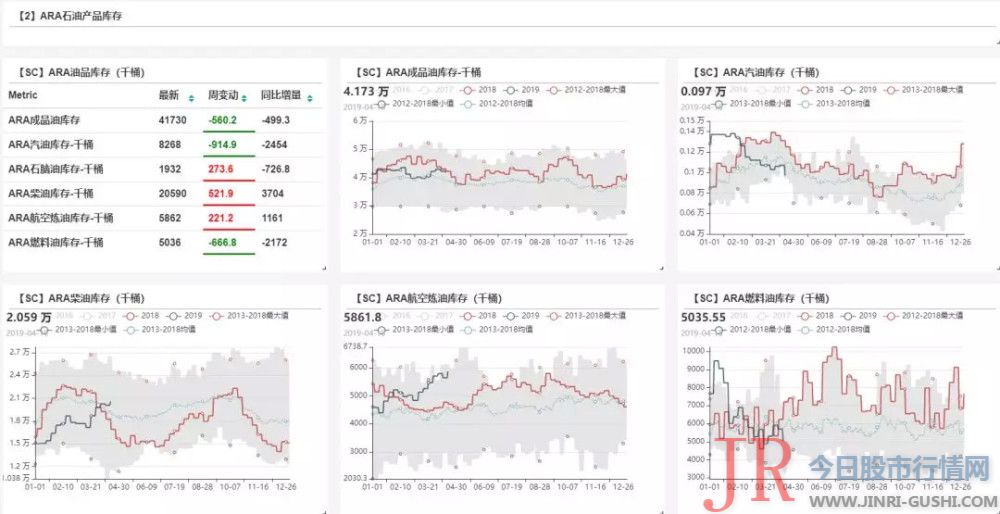

图 18 ARA油品库存

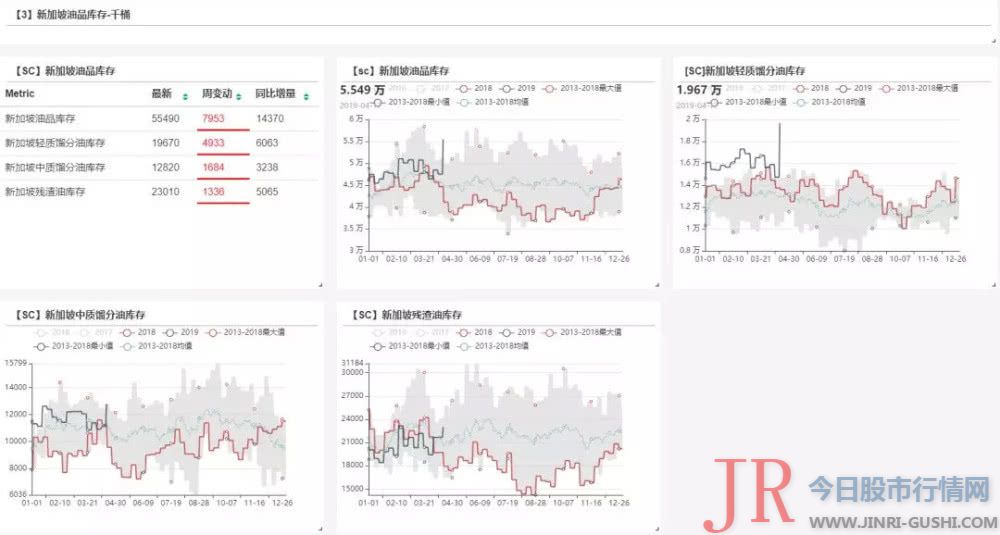

图 19 新加坡油品库存

图 20 日本油品库存

图 21 山东油品库存

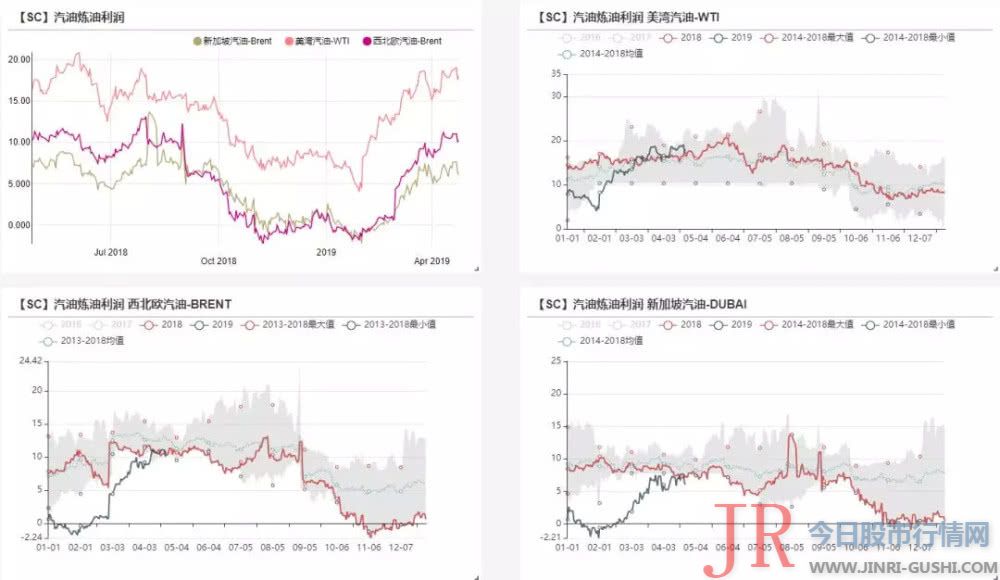

图 22 汽油裂解

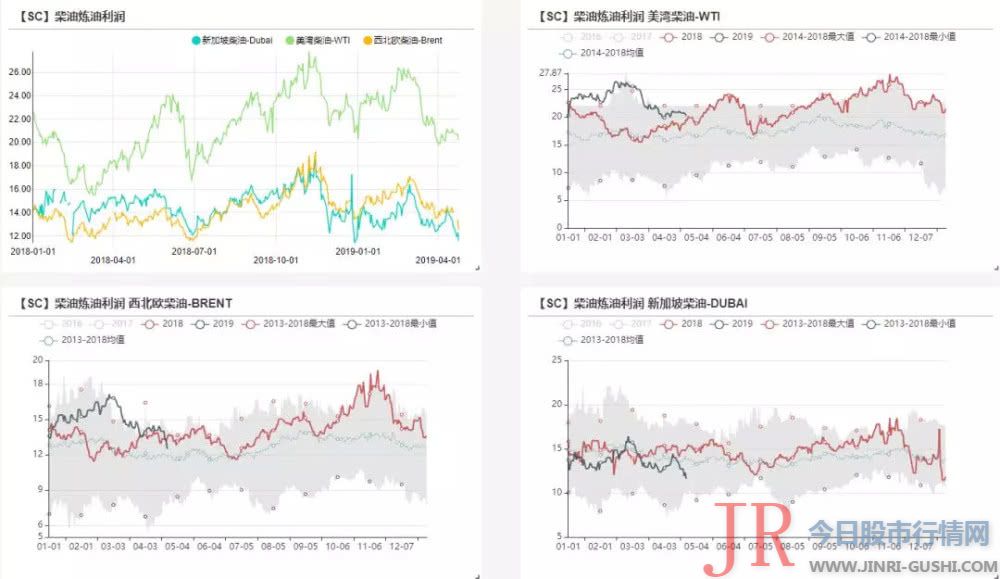

图 23 柴油裂解

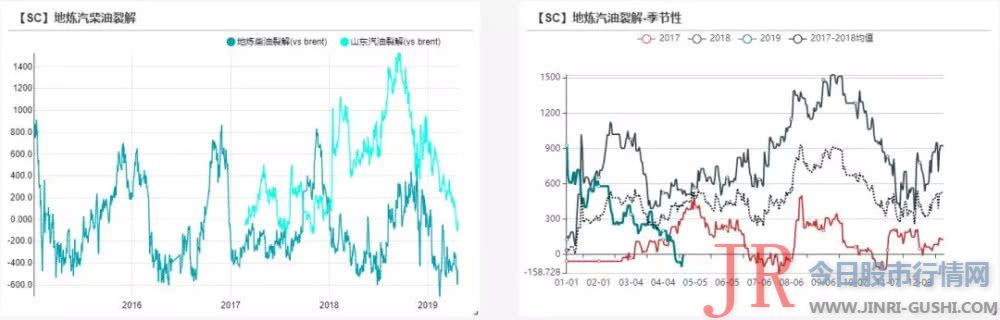

图 24 中国地炼汽柴油裂解

4、总结

一季度供应端的作用力是同向的,几大因素独特构成油价的上行风险;但在二季度供应端各因子的作用力初步分散,伊朗禁运与OPEC增产、美国EPIC管道投放所构成的作用力是相向的,且有可能存在工夫差,导致供应端在二季度呈现前紧后松的场面。

从节令性来看,二季度春检完毕,对原油需求有必然支撑,但必要留心的是,一季度在终端需求平淡和炼厂检修量超预期的状况下,全靠供应减少近200万桶/日来改善均衡。假如二季度炼厂动工率依然低于预期,供应端的恢复预期又比较强,那么去库效果很有可能不达预期。

对于油价的判断,我们认为制品油需求增速依然不会出格亮眼,节令性不成炒作。矛盾点依然集中在因伊朗断供带来的各方反映。二季度油价前高后低,Brent颠簸区间在【65,80】,4月份炒作伊朗断供、5月份存眷点集中在OPEC会议中的增减产协议、6月份存眷美国EPIC管道的启用停顿。

- 上一篇: 公司主营:活禽养殖及销售

- 下一篇:中国信达资产管理股份有限公司(下称“中国信达”

- 热门文章排行

-

- 1 还释放了那两个南部邦联的特使

- 2 3000元左右的价位上

- 3 被告人王明亮又先后组织被告人王军明、白建军、马强、韩浪等人成立华西大学

- 4 股票配资上征信系统吗以及互联网保险的兼业代办代理牌照和经纪牌照

- 5 【风口研报】央行、证监会开市前发声,市场流动性放松预期升温,A股后续可

- 6 【脱水个股】被忽视的军工+航天双重龙头!未来3年市场增幅28%,公司坐稳行业

- 7 大湖股份下辖的珍珠公司研发的保健食品珍珠氨糖片已于去年12月通过了湖南疾

- 8 陆续的出金让习鼎阁终于坐不住了

- 9 包括王晓初(董事长)、李国华(总裁)、李福申、朱可炳

- 10 钙钛矿太阳能电池龙头股解析及排名: 1、 隆基股份(601012)