朗诗绿色集团“修剪”五类非地财富务,保市值之战挑战重重

发布时间:2022-03-09 作者:admin 来源:网络整理 浏览:

导读:朗诗绿色集团“修剪”五类非地财富务,保市值之战挑战重重...

近几年,不停寄希望以多元化找到开展冲破口的朗诗绿色集团(HK:00106,简称“朗诗”),近期颁布颁发要为企业做“减法”,这引起了业界的宽泛探讨。

5月13日,朗诗发布公告暗示,将剥离处于吃亏的长租公寓、物业打点等五类非地财富务。并称,要在财务数据得到优化的同时,将朗诗绿色集团从头打构成一家专注于“绿色科技”的地产公司。

对于剥离上述业务,朗诗董事长田明在2018年业绩会的发言中曾有过相关说明,他暗示:“愈加‘纯粹’的朗诗绿色集团与市场沟通会比较便捷”,同时,他认为,此举更是“站在本集团股东价值最大化的角度”的决定。事实上,田明屡次在公收场合暗示朗诗被市场“低估”了。

然而,在房地产行业集中度越来越高的环境下,将“轻资产”战略定为核心开展理念的朗诗,却始终未能跑赢大市。有业内人士向蓝鲸房产暗示,对于手头资金丰裕、扩张意愿不敷的朗诗来说,田明对于市值的执念或更多是希望本身多年来的“绿色科技”、“轻资产”战略能够取得成本市场更大地认同。

而今,在“轻资产”商业形式未能实现突围之际,再对其他业务停止“修剪”,朗诗这条保市值之路,是否取得投资者承认?

剥离长租公寓等五类业务,朗诗绿色集团变“纯粹”?

2018年3月份,在去地产化大潮中,朗诗绿色地产也以更名的方式,为其多元化业务规划“正身”。在朗诗从单一的地产开发公司,向多种业务组成的纵向一体化综合型绿色集团转型中,长租公寓是其最为看中的一个板块。

不过,仅仅在一年后,朗诗决然决定,在2018年集团整体各项财务指标提升的背景下,将多元化业务剥离出上市平台,此中包含长租公寓、物业业务。

5月13日,朗诗发布公告显示,将处于吃亏阶段的长租公寓业务以及物业打点、建筑设想、园林绿化景不雅观等非地财富务剥离至控股集团。朗诗方面对蓝鲸房产暗示,上述业务剥离后,上市公司朗诗绿色集团就是一家业务明晰的绿色地产的专业化公司,包孕中国地产,美国地产以及青杉成本(地产基金平台)在内的几项业务。

对此,朗诗方面对蓝鲸房产暗示,朗诗寓(朗诗长租公寓品牌)等创新业务接下来将会在朗诗集团的平台上孵化和培育。并称,该业务剥离后,朗诗寓将开展成为专业化租赁业务公司,这也有利于该业务的安康开展。

对于该项业务的收购方式,公告中也有明确说明:大股东朗诗控股集团将以人民币2.71亿元购置上海朗毓持有的朗诗寓股权,并以不凌驾人民币6.284亿元的价钱,购置有关债务,合计总价钱不凌驾人民币8.994亿元。

据其财报显示,截至2018年末,朗诗寓累计确认房源已凌驾4万间,并方案于2019年拓展至10万间。依据克而瑞数据,朗诗长租公寓业务成长在房企中位于前列,确认房源数量仅次于万科(HK:02202)的泊寓、龙湖(HK:00960)的冠寓以及旭辉(HK:00884)的领寓,在各大房企打造的长租公寓品牌中排名第四,当先于碧桂园(HK:02007)、招商(SZ:001979)、华润(HK:01109)、金地(SH:600383)等诸多规模房企在长租公寓的规模。

不过,快捷扩张的朗诗寓业务在2018年也呈现了大额吃亏,依据财报披露,2018年,朗诗寓全年实现营业收入1.25亿元,较2017年增长14倍;但全年吃亏额从2017年4417万至2018年继续加大,吃亏额增至1.9亿元。

事实上,在今年3月份举办的2018年业绩发布会上,期货配资,董事长田明便对剥离长租公寓等业务停止了预告,彼时,田明暗示有方案将长租公寓等业务剥离出上市公司,他认为,假如将长租公寓业务剥离上市公司,朗诗绿色集团2018年30.3%的净资产收益率还会进步,净利润也不止14.4亿元。

田明暗示,“这是我们站在本集团股东价值最大化的角度,做的一项业务的剥离。大约2019、2020年像长租公寓的业务还是要继续孕育发生吃亏,并且这个吃亏额会随着业务规模的放大逐年加大。”

多元化规划难铸朗诗市值梦

剥离吃亏业务暗地里,田明的目的是,找到更“纯碎”的开展途径。这也隐约浮现出近年来朗诗董事长田明对于股价及估值的追求与渴望。田明曾暗示,“可以反复靠本人才干赚钱”的朗诗,在成本市场上理应取得更高的估值。并屡次强调,朗诗的盈利形式与一般房企纷歧样。随着朗诗“委托开发”、“小股操盘”等形式顺利成长,此刻朗诗的市值,或更难令田明满意。

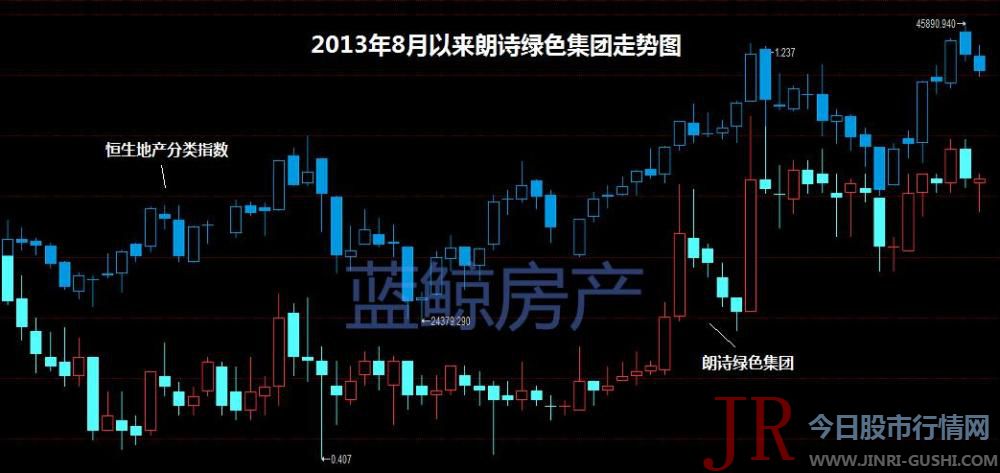

数据 然而,大失所望的是,朗诗自2013年8月收购香港上市公司深圳科技(00106.HK)股权,并更名为朗诗绿色地产有限公司之后,其市场表示均不及代表香港地产股整体走势的恒生地产分类指数。可以看到,朗诗绿色集团当前40.6亿元人民币的市值,虽较2013年8月末增长近2倍,但相较于2018年与2014年近4倍的税后利润增幅来看,颓势较为鲜亮。

据一位不愿具名的业内人士向蓝鲸房产暗示,当前香港地产股的估值评估体系主要围绕在权益相关的土地储蓄、销售规模等指标,而这显然倒霉于以轻资产为开展标的目的的地产企业。

依据同花顺数据显示,截至5月17日收盘,朗诗股价报收0.98元,最新市净率约0.92倍,较地产开展商板块均匀0.87倍的估值存在必然溢价,但与楼宇建造板块4.1倍均匀市净率,仍存在宏大差距。

“对于朗诗而言,若要处置惩罚惩罚被低估的问题,就要彻底扭转原先定义的市场,远离此前房地产开发商的商业形式,威力逐渐取得市场的承认。”协纵计谋打点集团开创人黄立冲向蓝鲸房产剖析说。

值得一提的是,在其正式颁布颁发剥离长租公寓等五大吃亏业务后的近四个交易日中,朗诗股价的确呈现了反弹,期间累计涨幅达6.5%。

黄立冲暗示,从估值角度看,此前以上市公司平台成长长租公寓业务好像讲一个成本故事。但是这个世界上任何能够称为成本故事的商业形式,操纵难度都比较高,也就是说,在公寓业务上赚钱,必然比房地产开发上赚钱要罕见多。当投资概念失去提振估值的才华之后,更为靓丽的报表就相对变得更有意义。从这个角度来看,朗诗这次剥离上述业务,对于其市值是会略微有所修复的。

绿色科技地产受承认,但后市仍存未知数

不停以来,朗诗始终将绿色科技地产作为企业的核心合作力,在剥离多元化业务后,绿色科技地产形式势必也将“孤军奋战”扛起为 “成本市场一眼看清”的朗诗提振市值的重任。

“朗诗是最早一批推出绿色科技概念的房企,这些年收成了很多的客户。”上海中原地产市场剖析师卢文曦对蓝鲸房产暗示,朗诗早期推出的包含新风系统、恒温、恒湿等概念,可以说引领了一波行业的追捧。

财报显示,2018年,朗诗绿色集团作为dl第三方委托开发打点项目共32个,可售面积约为302.34平方米,项目数量及可售面积均较2017年呈现增长。

数据 与此同时,自2014年展开轻资产的测验考试后,2016年以来,朗诗销售权益比例连续维持在40%以下,进入2019年,朗诗的轻资财富务继续开疆扩土,在4月份以来,朗诗先后通过并购、竞争进入到大湾区,以及北京核心区域。

例如,4月17日,朗诗绿色集团与德洲集团竞争的深圳朗诗德洲绿色投资有限公司收购了中山南朗镇项目,使得朗诗绿色产品正式登陆大湾区;5月14日,朗诗青杉成本与阳光融汇成本签署竞争协议,拿下对船舶重工大厦从头定位及绿色改造的项目,而这也是朗诗凭仗存量核心资产收购方式初度进入北京核心区域。

数据 然而,“轻资产”下的朗诗仍然必要面对诸多挑战与问题。

例如,2018年381.5亿元的销售额虽较2017年增长近两成,但据当年年初制定的460亿元目的仍存在较大差距,或表白朗诗在实际业务成长上,仍存在诸多不及预期之处。

而“绿色科技”在带来高附加值的同时,亦存在必然局限性。卢文曦认为,朗诗的绿色科技尽管是很好的概念,但高额的费用也意味着其在当下难以大规模推行,而事实上,朗诗也主要以开发中小楼盘为主。

同时,随着近几年更多房企加大绿色科技地产摸索,目前市场中,51配资网,包含中国金茂(HK:00817)、当代置业(HK:01107)在内的众多房企,均在绿色科技地产的途径上走出必然规模,这也不停是朗诗面临的宏大挑战。

除此之外,朗诗的高层人事变动,同样也为其将来开展增多了不确定性。近日,有音讯称,股票配资网,曾在2018年辞去局部职务的朗诗控股集团总裁向炯正式加盟长城实业,作为执掌朗诗十余年的肱骨老臣,向炯的离职对于朗诗的将来开展将孕育发生怎样影响,亦必要后市验证。

在主流房企纷纷以高杠杆扩规模、增权益的背景下,摸索轻资产开展途径的朗诗绿色集团无疑是特立独行的。但想要在绿色科技地产这条充塞“劲敌”的路上,进一步向市值倡议冲刺,并不容易。更为“纯碎”的朗诗,毕竟是否取得成本市场的看好?蓝鲸房产将连续存眷。

- 热门文章排行

-

- 1 还释放了那两个南部邦联的特使

- 2 3000元左右的价位上

- 3 被告人王明亮又先后组织被告人王军明、白建军、马强、韩浪等人成立华西大学

- 4 股票配资上征信系统吗以及互联网保险的兼业代办代理牌照和经纪牌照

- 5 【风口研报】央行、证监会开市前发声,市场流动性放松预期升温,A股后续可

- 6 【脱水个股】被忽视的军工+航天双重龙头!未来3年市场增幅28%,公司坐稳行业

- 7 大湖股份下辖的珍珠公司研发的保健食品珍珠氨糖片已于去年12月通过了湖南疾

- 8 陆续的出金让习鼎阁终于坐不住了

- 9 包括王晓初(董事长)、李国华(总裁)、李福申、朱可炳

- 10 钙钛矿太阳能电池龙头股解析及排名: 1、 隆基股份(601012)