通过摄像头拍摄、统计沃尔玛停车场车辆进出

发布时间:2022-01-08 作者:admin 来源:网络整理 浏览:

导读:我不会买科创板基金的几点起因...

原创: 仓都加满

假如说2019年成本市场最大的主题是科创板,相信不会有多少人有异议。然而50万的门槛把95%的个人投资者挡于门外。此时,“科创板基金”成为热门选择。

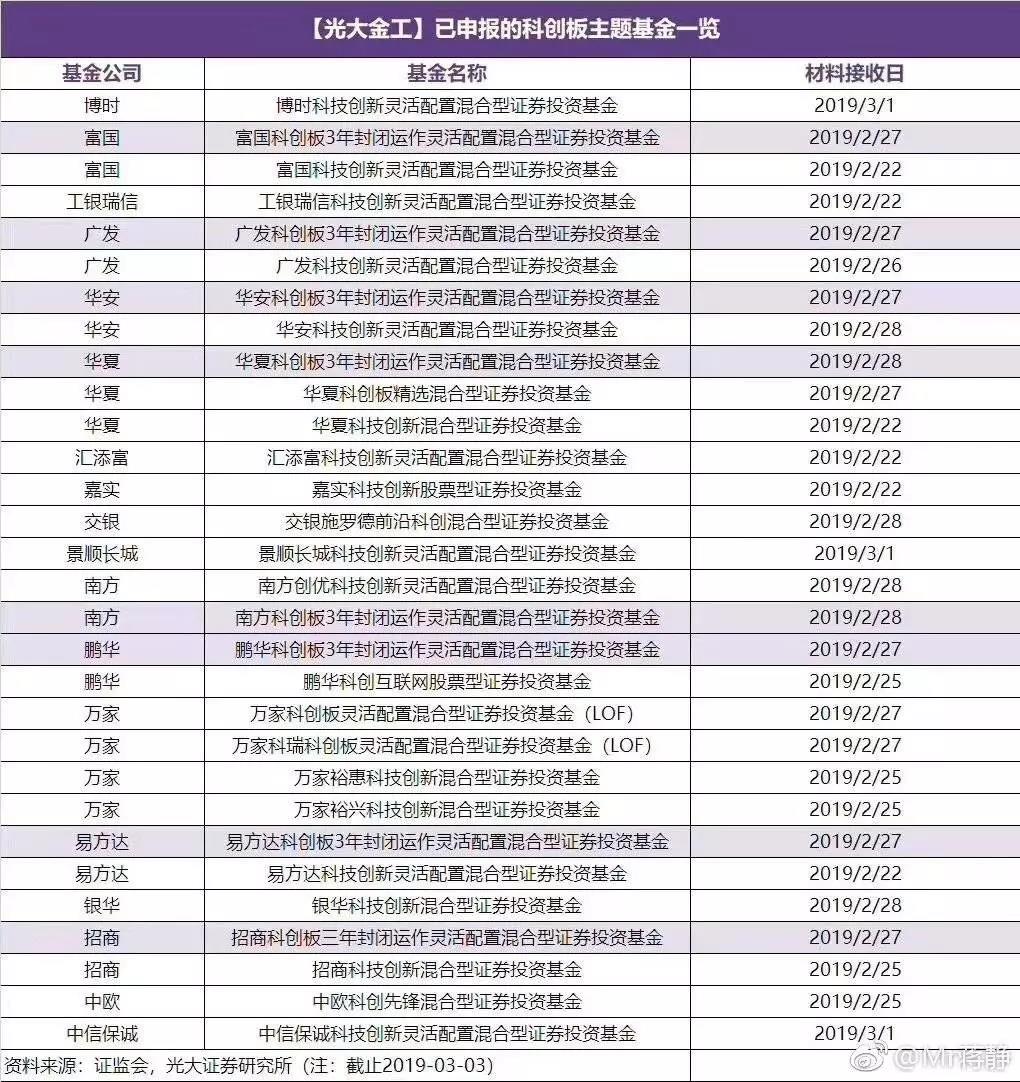

公募基金公司发现商机、簇拥而上,竞相报告“科创板基金”,据公开数据显示,仅3月3日一天,就有5家基金公司报告科创板基金资料上报,至本周一被报告的科创板基金已经有36只。

有券商剖析,此轮科创板基金募集规模在1000亿摆布,有基金公司称单只募集目的几十亿元。一轮酷热的行情扑面而来!

这一幕是如此的相熟——忍不住使人想起了去年一度如火如荼的独角兽基金,以及2015年的互联网+基金。然而,大热必死,那两个种类在发行后就偃旗息鼓,以至败走麦城!

这一次,“科创板”基金会有什么纷歧样吗?

在停止一系列剖析后,我个人得出以下结论:作为投资者,我个人是不会去买科创板基金的,也不建议四周的人买科创板基金。

在这里声明,我对政府推出科创板是坚定撑持的,这是一个有利于黎民经济开展的政策,将在引领我国财富转型阐扬严峻作用。但是,追逐热点、一拥而上的科创板基金,带给基民的,却不是一个好的投资选择。

以下是作为投资者不买科创板基金的几点起因:

1、从一哄而上,到一地鸡毛,不必要多久

我们看到,为了激励成恒久的高科技企业上市,科创板设定多元容纳的上市条件,允许尚未盈利的企业上市,允许特殊股权构造企业和红筹企业在科创板上市。科创板引入“市值”指标,与收入、现金流、净利润和研发投入等财务指标停止组合,设置了5套差别化的上市指标。

这样的上市条件,势必使得鱼龙稠浊、大浪淘沙,对投资人提出了相当高的要求。举例来说,30亿市值,市场空间大的、最近一年营收不低于3亿元的企业,也可能会死的很难看。

好比大家相熟的小黄车ofo和锤子手机,OFO最高估值到达200多亿,包含阿里巴巴、金沙江等多个明星公司投资,必定合乎科创板规范。而锤子手机,一路取得海通成本、金石投资多家公司投资,连成都政府投资了6个亿,2015年,四川迅游科技(300467)曾公告称,将向锤子科技增资3000万元,该融资对锤子科技的估值超30亿元。

可以想象,假如科创板早两年出台,众星捧月的小黄车和锤子手机必定是作为明星公司在上面,但由于商业形式自身就不靠谱,如今必定会一地鸡毛了。

有关部门提出,股票配资网,科创企业商业形式较新、业绩颠簸可能较大、运营风险较高,对科创板投资者的投资经历、资金实力、风险接受才华和价值判断才华也提出了更高的要求。

而这次科创板,采纳史上最严退市制度,打消了暂停上市和恢复交易,退市工夫也缩短为两年,别的明确规定了科创公司股票交易量、股价、市值、股东人数等交易指标触及终止上市规范的,股票应当终止上市。科创公司迷失连续运营才华,财务指标触及终止上市规范的,股票应当终止上市。

可以意料,在这么严格的条件下,股东人数和交易量这2个规范可能会成为杀手锏,一旦业务不行,机构纷纷出逃,要么没什么人接盘,成交量下降;要么有人接盘,股东人数会下降,这城市引发退市风险。并且退市就不能再从头上市。

科技创新的死亡速度,是超过市场意料的。让什么公司上市、不让什么公司上市,什么技术有前途、什么产品有前途,原本就是很难量化的东西。可以说,如今凡是热一点的项目,根本都合乎科创板规范。

美国纳斯达克的公司退市率,到达每年8%摆布,每年的退市公司、经常凌驾新上市公司数量,可以想象一轮轮产业的崛起和幻灭。

做基金的人都知道一条谚语——好做的时候欠好发、好发的时候欠好做。从今年1月底a股市场暴雷一直的一片悲鸣,到2月份的高歌猛进,也就一个月工夫。今年以来,科技股涨势已起,东方通(300379)信一类的概念股以至鸡犬升天,那么几个月后的科创板基金,在一片酷热之中入市,它的业绩,会否在一哄而上之后,沦为一地鸡毛呢?

2、科创板投资、超过现有公募基金经理才华范围

先来看个故事,来自我自己很喜爱的一部美剧《亿万》

《亿万》讲的是美国版徐翔的故事,在美国对冲基金时代,基金公司为了获取上市公司财务数据,都接纳了高科技的方式,例如,通过摄像头拍摄、统计沃尔玛泊车场车辆进出,来预测销售数据;通过卫星监控珠三角苹果财富链货车往来,来剖析苹果销量。

《亿万》的一个重点是基金经理皮特·德克尔的角色。他学生物身世,操作各种时机,结识一位处置惩罚医药研发的医生,2008年7月17日,医生内线告知Mathew,Elan与惠氏停止的药物试验成果不如人意。三天后,Mathew和SAC的所有者交谈了20分钟,并建议卖出Elan和惠氏的股票。

交谈后的第二天,Mathew和Cohen指示交易员出清SAC持有的Elan和惠氏股票,并要求接纳“不会使SAC表里的任何人孕育发生警觉”的交易方式。SAC还建设了能从这两只股票的下跌中获利的看跌头寸。一段工夫之后,药物试验的负面成果公布。受其影响Elan和惠氏的股价别离下跌了42%和12%。SAC从中获利2.76亿美圆,

这是美国历史上被查出的原形交易单笔最大获利,却给我们提醒了投资科技公司的宏大风险——对于医药研发公司来说,一旦产品数据不及预期,有可能就是破产倒闭。科创板建设后,势必有大量如医药技术这样高度依赖研发的公司上市、假设核心产品失败、技术道路谬误,就是退市的结局。

谁有这个才华来给这些公司估值?我们知道对主板市场,用PE、PB、EBITA、DCF都是有效的方式,因为财产在账面上,收入可预测,将来现金流可以预测,但是对于科创板的很多公司,因其收入、资产具有不不变性,就要用相似VC使用的市场占有率、单个客户价值、以至医药产品的研发里程碑等更灵敏的体系估值。

中国的投行,恒久以来器重的是会计和法律上的合规,真实性、精确性、完好性,而不是对企业的估值。真正能够对成本市场,对股票的内在价值承当责任,把价格定准,找到一个有效率的价格,把成本市场所有参预人的利益关系搞顺的纽带,实现成本市场核心功能的市场化主体,我们过去20年、30年不停没有培育造成。

比照下,国外投行对公司的估值高度严谨,例如高盛说苹果值180元,而苹果市价200元的话,就会大跌。高盛这个地位是怎么造成的?是自然造成的过程,美国花了200年的工夫,所以他能够成为成本市场的上帝。

我认为,现阶段的中国公募基金,除个别大公司外,相当大大都、报告科创板基金的公司中,内部基金经理体系,并没有主动打点科创板基金的才华。

从过去的基金历史来看,2015年,公募基金狂追的乐视网(300104)、尔康制药(300267)、暴风科技等都相继暴雷,而从2018年底看,暴雷的神雾环保(300156)、东方园林(002310)、康得新(002450)等大量公司都是公募基金重仓股,这表白,对投资高科技、高风险标的来说,国内基金经理是很欠缺的。

在科创板市场里,只要真正懂得细分技术的专业基金经理威力保留,所谓的专业基金经理一定是金融与理工医专业的联结。所谓理工医专业包含电力电子、化学化工、生物工程与生物、农业、医学、工业设想与工程等。谈到科创企业,此外一个重大供不应求的行业就是专业专利律师。和专业基金经理一样,专业专利律师必需是法律和理工医专业的联结。科创板推出的同时必需政策性的培育专业基金经理和专业专利律师的体系,这个体系越专业就越能协助科创企业开展,越能协助中小股民获利。

3、韭菜消失的市场、残忍机构对决

科创板设立了投资者适当性制度。个人投资者参预科创板股票交易,证券账户及资金账户的资产不低于人民币50万元并参预证券交易满24个月。这排除了95%的个人投资者,大量韭菜消失。

从美国市场看,散户数量的减少,是一种一定,科创板只不过把这种趋势提早。

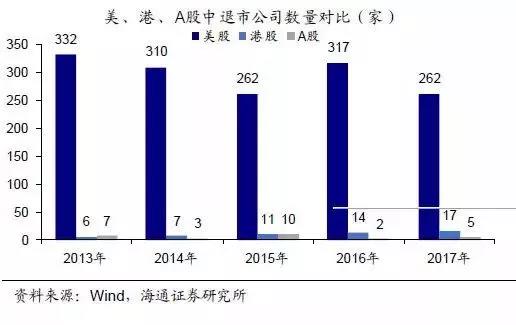

美国股市的历史就是一部散户消失的历史,注册制的推行、个股踩雷时机高,打压了散户的投资热情。仅2013年到2017年,美股就有1438只股票退市,远高于A股的27只。

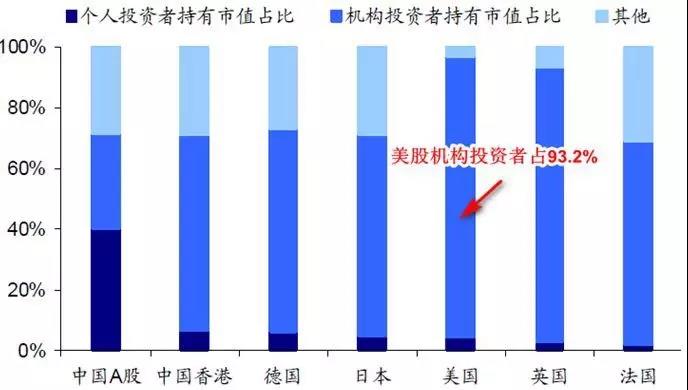

A股里,股市却是由散户驱动的。上交所数据显示,截止2017年底,沪市投资者为1.95亿人,此中自然人投资者1.94亿人,占比凌驾99%。

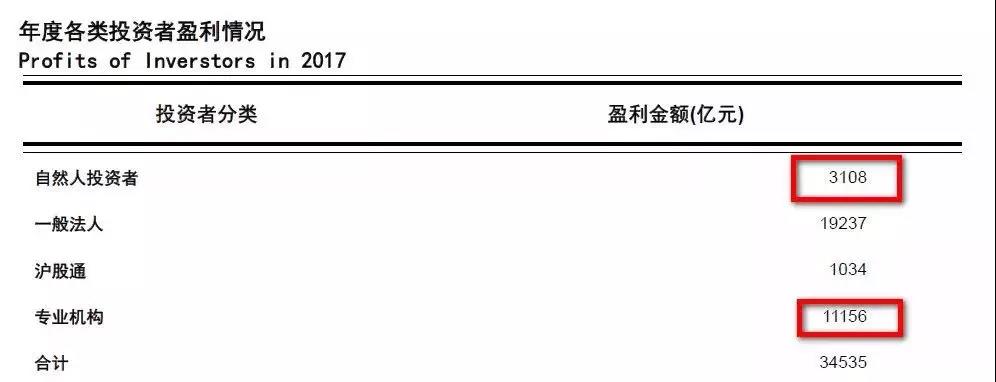

然而,在2017年的交易中,沪市个人投资者奉献了82.01%的交易额,机构仅占14.76%。与此同时,散户奉献了机构投资者5倍的交易额,却只得到不敷机构30%的盈利。

这与高昂换手率一起,显示出,散户投资者易受情绪驱动、缺乏专业常识、追涨杀跌,“韭菜”比例更大。

依据上交所统计,具有50万以上资产的合格个人投资者约300万人,只占1.94亿个人户的1.5%,即使按每人三个账户计算,也排除了95%以上的个人投资者。

这势必是一个高度机构化的市场,而科创板特色,公司较高的退市率,其特点是赢家通吃、而输家众多——高手过招,谁失误少,谁威力赢。散户的减少导致活动性溢价的消失,市场定价效率高的成果就是阿尔法收益少,很难战胜指数。而公募基金,在95%散户消失后,要面对一大堆财富成本、风投、企业自身,谁更理解企业、谁老本更低,一目了然。

那么,这样创立的公募基金,怎样威力在严酷的市场环境中存活下去?

4、大热必死定律

公募基金,有个显著的特色,大热必死。

远的不说,以最近的独角兽基金来说,在发行时,说的也是天花乱坠。

然而在发行完结后,科技巨头不回归了,独角兽基金酿成了打新基金,还是有三年封闭期的!去年底年报显示,6只战略配售基金权益类资产占比均匀1.17%,有产品以至没有停止权益建仓。

以嘉实战略配售基金为例,创立于2018年7月5日,然而8个月过去,由于专注打新和买货币,其净值为1.029元,并且投资者无奈套现!

沪深300今年涨幅26.75%,同类混合基金涨幅14.90%,然而嘉实战略涨幅竟然只要0.92!

可以想象,即使该基金可以通过LOF等方式上市,封闭式基金折价不会低于5%,也就是说,即使持有一年,该基金的持有人还是吃亏的!

这真是一个昏暗的收益!

这表现了中国基金市场的缺陷,那就是,市场顶峰时容易出爆款基金,针对市场最热的行业,机构、媒体造势。科创板好就推科创板基金、出产行情好就推出产基金、一带一路好就推一带一路基金。而投资人,在情绪驱动下,大多顶峰时买入,吃亏概率很大。

2015年,我国发了11只规模超百亿的基金,这是目前的记录。

一个案例就是发行了大量的互联网加基金,此中工银互联网加股票基金,2015年6月5日发行,规模197亿。互联网加,当年最热的题材。

而如今,快4年过去,再热气腾腾参预2015年互联网加公司炒作后,看看这只所谓明星基金的业绩,竟然亏了67%!

这次,科创板基金携2019最大主题扑面而来,大量基金还采纳了封闭式的方式!在此做出预警,尽量不要参预热门基金,所谓独角兽基金、MSCI、分级基金、QDII基金、互联网加基金,都是筹备不敷、在市场热炒时匆匆上门的产品,基金经理基本缺乏相应打点才华,如今看来都是一个个的坑。

任何长周期封闭的高估值产品,任何种类都无奈抗拒估值的地心引力,工夫是最终提醒底细的照妖镜。而封闭式与科创板的高风险公司搭配在一起,形成了风险更大的组合,不要忘记,3年封闭期的三板基金,不少爆出了90%以上的吃亏,且由于活动性不敷,无奈清偿。

结语:一将功成的价钱

科创板基金一片热炒、朋友圈一片欢腾之际,我只看到又一轮产业的转移。公司取得资金,这很好。投行取得佣金、风投取得退出、基金取得打点费,而老本,大局部来自芸芸散户。我只知道,80%的散户,注定是在这个过程要吃亏的,市场机构化的道路已不成转移。

综合看来,我没有发现科创板基金有何值得购置的亮点,公募基金都可以参预科创板投资,而新股的配售,所有公募基金、机构资金都可以参预。而科创板基金,酬报限制本人的投资范围,加大本身风险,没有行业跟踪,没有指数跟踪,只是为了营销打造出来的又一款网红产品,将来一地鸡毛概率较大。

不止一个朋友向我反映,买基金素来没赚过钱,其实,股票配资,这就是国内基金的一个玄妙。

在宣传时,基金都说恒久业绩如何如何,但是,脱离了规模变革的净值增长没有意义。

一个基金,一初步很冷门,从1块涨到3块基金里面只要1万个人,牛市来了涨到3元,为了追逐热点,公司加大营销,持有者酿成10万人,那么从3块跌到1块基金里面有10万人。基金行业在营造各种概念、强调用户“买者自傲”的同时,有没有想过,“卖者有责”?

什么叫信托精力?请大家想想,基金经理年薪百万的暗地里,轻浮激进、买那么多暴雷公司吃亏的暗地里,是多少千辛万苦的持有人的心血寄托,你有无感觉愧疚?

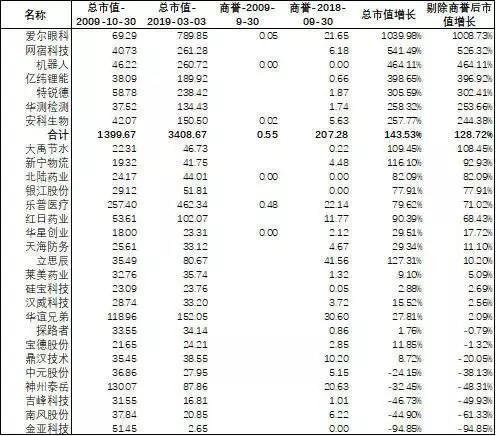

科创板时代即将到来,不妨事看上一次,2009年,28家创业板首批公司的命运。可以看到,近10年工夫,中位数收益不到11%,收益最高的爱尔眼科(300015)成为10倍股,而最差的金亚(300028)科技,吃亏到达95%。

科创板是一个宏大分化的市场,也必将波涛壮阔,每个人都梦想本人能胜利,梦想能买到良好公司、良好基金,然而,现实可能很残忍。在一个个腾讯、阿里巴巴、亚马逊一骑绝尘的暗地里,是整个时代绝大大都公司的衰亡,和被裁减者的悲歌。市场潮起潮落、热点此起彼伏,更改不了大大都个人吃亏的命运!

不由想起那首诗:泽国江山入战图,生民何计乐樵苏。凭君莫话封侯事,配资网,一将功成万骨枯

祝你我好运!

- 上一篇:1.38万亿投向居民部门中长期贷款

- 下一篇:全年增加2.23万亿元

- 热门文章排行

-

- 1 还释放了那两个南部邦联的特使

- 2 股票配资上征信系统吗以及互联网保险的兼业代办代理牌照和经纪牌照

- 3 【风口研报】央行、证监会开市前发声,市场流动性放松预期升温,A股后续可

- 4 【脱水个股】被忽视的军工+航天双重龙头!未来3年市场增幅28%,公司坐稳行业

- 5 3000元左右的价位上

- 6 大湖股份下辖的珍珠公司研发的保健食品珍珠氨糖片已于去年12月通过了湖南疾

- 7 被告人王明亮又先后组织被告人王军明、白建军、马强、韩浪等人成立华西大学

- 8 包括王晓初(董事长)、李国华(总裁)、李福申、朱可炳

- 9 陆续的出金让习鼎阁终于坐不住了

- 10 东方财富(300059)发行可转债获核准,实力增强继续扩张