很多上市公司选择通过可转债的方式融资

发布时间:2021-11-17 作者:admin 来源:网络整理 浏览:

导读:再融资新规掀起定增热潮70多家公司增发募资超千亿...

决策主力记者:谢振宇 实习记者:朱成祥 决策主力编纂:文 多

自2月14日再融资新规发布后,每天都有多家上市公司新发布定增预案或批改定增计划。

据今天股市行情网统计,2月14日至3月10日,共有70余家公司新发定增预案 不含修订 ,拟募集资金金额 上限 约1040亿元。

新规发布后,锁价定增、八折底价等相熟的“词汇”又回到投资者眼帘,定增市场突然大变,投资者积极性迅速提升。此中,不乏由可转债融资转为定增融资,也有上市公司是在巨亏之下启动大笔定增。最为外界存眷的,无疑是锁价套利。3年前该形式盛行之时,操作定增市场与二级市场差价套利者就层见迭出。

定增热潮

自2月14日新规发布后,3周内已有244家上市公司新发布或批改了定增预案,其总计大约募集资金4241亿元。

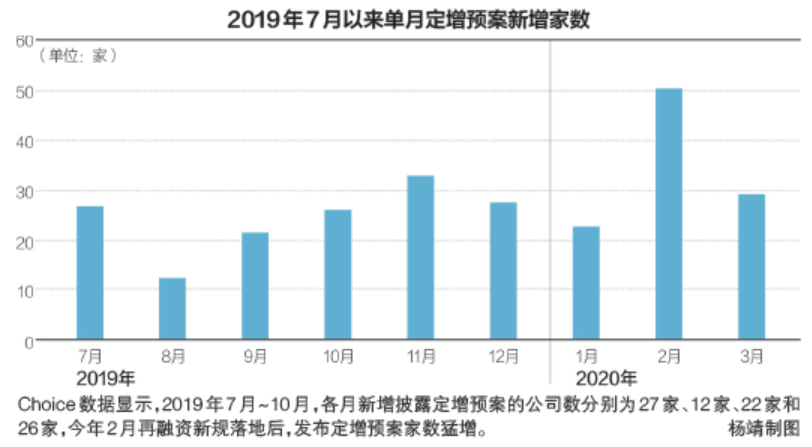

基于对再融资松绑的预期,去年11月征求意见稿发布时,配资,定增预案就呈现一波小高潮。Choice数据显示,2019年7月~10月,各月新增披露定增预案的公司数别离为27家、12家、22家和26家,之后的11月则猛增至33家。

今年2月14日再融资新规发布后,新披露的定增预案再度大幅增多,2月单月新增50家。此中,2月14日之前披露的仅6家。

进入3月,截至3月10日,披露定增方案的公司已超30家。思考到3月刚过三分之一,后续新增数量或将创阶段新高。可见,最好的股票配资网,再融资新规披露后,上市公司对定增的趣味着实大增。

别的,在新规出台后,之前已发布预案的上市公司也掀起批改大潮。如将锁按期从1年期酿成6个月、从3年期酿成18个月;定增价格从定价基准日前20个交易日公司股票交易均价的90%改为80%;投资对象从10名增至35名等。

Choice数据显示,股票配资网,重新规发布日起至3月10日,批改定增计划的上市公司凌驾180家,大约募集资金近3300亿元。

其切实3年前,定增就是再融资的主要方式。不过,在2017年2月,证监会对定增停止限制后,定增融资数量和金额便迅速下降。这次再融资新规再度松绑,又令定增融资突然酷热起来。

新规实操过程中,如何与并购重组融资衔接,也为各方所存眷。2月28日,证监会相关部门负责人就暗示:“为便当上市公司募集配套资金,抗击疫情、恢复消费,证监会允许上市公司履行内部决策步伐后,对配套融资局部作出适当调整。”

可转债切换定增

自2017年2月再融资政策收紧后,很多上市公司选择通过可转债的方式融资,导致可转债发行规模快捷回升。

数据显示,可转债于再融资中所占的比例从2017年的7%摆布回升至2019年的22%摆布。

当这次再融资新规降低发行门槛后,就有上市公司立刻选择从可转债切换为定增融资。

2月24日,中核钛白(002145) 公告称,公司终止可转换公司债券发行并撤回申请文件。要知道,中核钛白(002145)为筹备可转债发行已忙活了凌驾一年。

对于这次终止起因,中核钛白(002145)暗示:“依据当前市场环境变革,联结公司产融战略和募投项目进程,公司方案调整融资方式。”

当晚,中核钛白(002145)公布了拟定增募资不凌驾16亿元。

在定增与可转债的优劣方面,东方证券(600958)暗示,可转债对发行人的盈利要求高于定增,而且占用债券融资额度。别的,可转债实现股权融资的效率和确定性不如定增。从发行人和原股东的角度,可转债的劣势在于能实现溢价发行,且没有锁按期,发行没有工夫限制。

《今天股市行情网》记者曾致电中核钛白(002145)董秘办公室,其工作人员暗示:“再融资新规出台后, 公司 认为相对于可转债,定增更合适公司,因此选择将融资方式从可转债调整为定增。可转债的融资项目是5个,而定增只生存了1个,拟投入资金也仅为2.3亿元,这次定增主要还是为了增补活动资金。”

定增融资缓解压力

举世无双,2月27日,蓝盾股份(300297) 也终止了操持可转债发行,并于同日发布非公开发行预案。

蓝盾股份(300297)可转债尚在操持之中。目前,蓝盾股份(300297)负债情况不容乐不雅观,再融资新规或者解了上市公司事不宜迟。

蓝盾股份(300297)2月28日的业绩快报,大约2019年吃亏9.82亿元,吃亏主要是因为全资子公司中经汇通电子商务有限公司 以下简称中经电商 业绩未达预期,计提了商誉减值。因而,上市公司依据相关会计政策,大约计提商誉减值、应收账款坏账筹备和无形资产减值共约10.40亿元。

而蓝盾股份(300297)很多应收账款即是来自中经电商客户,应收账款坏账筹备将对上市公司活动资产情况带来倒霉影响。公司2018年年报显示,截至期末公司应收账款合计27.56亿元,按欠款方归集的期末余额,前五名中有四名都是中经电商客户。这四家中经电商客户应收账款期末余额合计约2.63亿元。

这次定增拟融资20亿元,此中6亿元用于增补活动资金,对于这6亿元能否用来还债,蓝盾股份(300297)董秘办工作人员对《今天股市行情网》记者暗示:“如今只是预案,详细必要看将来怎么定。”但她也暗示,定增对缓解公司资金压力有必然协助。

存锁价套利可能

对于市场投资者而言,这次再融资新规最大的变革莫过于恢复锁价发行。

依据新规,竞价发行的锁按期为6个月 原为12个月 ,董事会确定发行对象 即锁价发行 的锁按期为18个月 原为36个月 。

从目前市场来看,上市公司选择“锁价八折”的计划居多。天风证券认为,与原来的竞价发行产品比拟,不只发行价格预期明确,锁按期也仅耽误了6个月,而且上市公司发行“18个月”产品募集资金可以全副补流,使用更为灵敏。

对于投资者而言,参预定增最为垂青的无疑是差价。2017年2月之前,定增市场就风行着三年期锁价定增的套利形式。彼时,定增定价基准日可在董事会决议公告日、股东大会决议公告日、发行期首日之中“三选一”。一般状况下,上市公司会选择董事会决议公告日作为定价基准,因为这样可以“价差”最大。

锁价明确价格,大幅度折价确定“价差”空间。此外,定价基准日确定较早,也可享受后续股价上涨红利。因而,三年期锁价定增在其时极为风行。

这次新规放开锁价,下调发行折扣率、从头恢复“三选一”,彼时风行的套利形式能否会回归?

别的,相对于实际控制权,战略投资者的认定尚未有明确认定。这也必要监管进一步明确细则。

今天股市行情网

- 热门文章排行