并由这位中间人刘某寻找途径将这部分债券出售给某农村信用社

发布时间:2021-11-16 作者:admin 来源:网络整理 浏览:

导读:10亿债券发行牵出受贿案!又一券商保代栽了!董事长借机敛财、中间人牟利也要获罪!...

今天股市行情网 莫飞

上市公司董事长用意借债券发谋取私利,负责牵线搭桥的经纪人却因而被认定为协助别人hl国家工作人员的从犯。

日前,裁判文书网公告一则刑事判决书,具体披露了金元证券投行总经理刘某在上市公司现代投资(000900)10亿元债券发行中,以中间人角色协助其他机构承销债券获利,这一行为却被湖南衡东县人民查察院指控触犯法律,并以受贿罪追查刑事责任。

正本是筹算做点中间业务赚钱,却酿成了辅佐别人向国家工作人员受贿,关键本人还没有见过传说中的“指导”。这样的反转,着实让从业15年以上、领有保代资格的刘某始料未及。

这到底是怎么一回事呢?

董事长筹谋发债敛财

券商保代卷入此中

实际上,这桩案件的源头来自十多年前的一次企业债发行。

2005年12月,国家发改委核准上市公司湖南现代投资(000900)股份有限公司 简称“现代投资(000900)” 于2016年发行企业债券10亿元。2006年上半年,时任现代投资(000900)党委副书记、董事长宋某却掉臂和主承销商国信证券(002736)的约定,控制了这笔债券发行份额的80%。

随后,宋某向时任湖南省交通厅副厅长提出计划,股票配资,让其儿子来承销本人手中的局部债券,这样双方都可以从中获利。依据安排,邹某负责联络证券公司来承销债券、而宋某则负责将必然额度的债券份额交给邹某。

在确定合谋计划之后,邹某便联络了在券商任职的刘某,并答允其通过从上市公司董事长手中暗里拿到的债券份额做承销发行来取得利益。而在这个过程中,刘某的职责就是联络这样的的证券公司来实现债券溢价。刘某听到计划后,暗示同意。

质料显示,从2004年进入证券行业至今,领有保荐代表人资格的刘某,是行业从业多年的资深人士。依据刘某的证券从业经验显示,彼时其任职于华林证券,并于2007年7月底起任职于恒泰证券。目前任职金元证券投资银行部董事总经理,执业岗位为保荐代表人。

其时在确定计划后,刘某通过职位之便找到了恒泰证券,并让其负责上述现代债券的局部承销工作,而恒泰证券可以收取30%的溢价收益,而邹某和刘某等信息方则拿取剩下的70%收益。

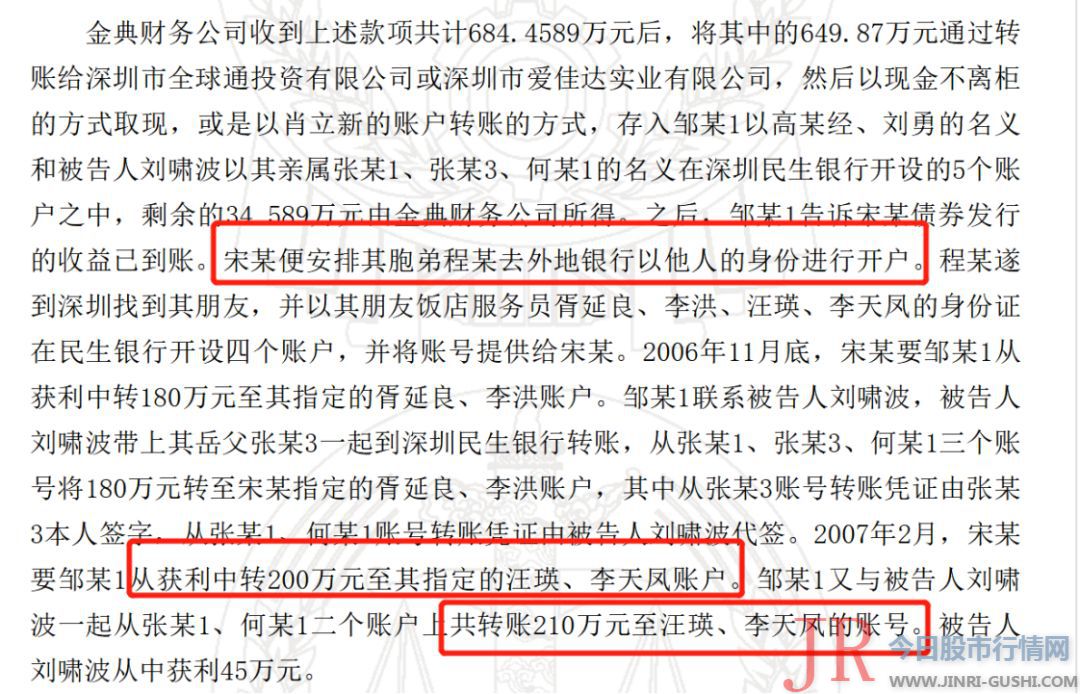

各方安排之后,宋某果然操作其职权将1.8亿元债券承销份额交给恒泰证券承销。2006年11月,恒泰证券将溢价款按比例共计348.95万元名义汇到了第三方财务公司的账户。

与此同时,为取得更多利益,宋某又将此外的1.2亿债券份额转移出去,邹某同样通知刘某,并由这位中间人刘某寻找门路将这局部债券发售给某农村信誉社。在取得债券溢价后,刘某的辅佐者通过其控制的投资公司将约定款项335.5元汇到第三方财务公司的账户。

一来一回,通过多方合谋参预的债券承销发行的溢价款项共计684.45万元,而上述款项均转移到了第三方财务公司。

多账户设立掩人耳目

中间人从中获利45万

值得留心的是,在这桩债券承销发行牟利的案件中,为淡化上市公司董事长身份,实际参预者邹某与刘某还通过第三方财务公司以及别人名义账户来停止资金的划转。

依据判决书显示,为了便于接管获利款,邹某安排了刘某找第三方财务公司过账,而这家资金中间商则是深圳市金典财务参谋公司,该公司负责人肖某在银行开设了共管账户。

而为了便捷从三方财务公司蒙受资金,邹某以别人名义开设了2个银行账户,券商保代刘某以别人名义开设了此外3个银行账户。在取得第一笔1.8亿元债券承销的溢缴款后,承销商恒泰证券就以咨询费的名义将348.95万元打入金典财务的共管账户。随后另一笔溢价款335.5万元也汇款至上述共管账户。

在资金到账后,财务公司负责人肖某扣除了中间费用34.58万元后,将剩余的649.87万元分批转账给深圳两家公司,以现金取现或个人账户转账方式,将款项存入上述5个别人名义开立的银行账户之中。

在确定所有的资金已经到账后,最好的股票配资网,上市公司董事长宋某终于现身,指挥胞弟程某也以别人身份开立4个银行账户。2006年11月底、2007年2月底,宋某要求邹某将获利的180万元、210万元别离转到上述新设4个账户之中,而实际的转账操纵却是由刘某开立的3个账户以及岳父张某开立的账户中走账出去,所有的转账凭证均有刘某和其岳父张某的签字。

在这些扑朔迷离的转账完毕后,51配资网,完成所有中间人任务的刘某获利45万元。

牵线牟利却成受贿

未见到指导仍被定性

看起来作为券商投行负责人的刘某只是承当了中间人的角色,并从上述债权承销发行中谋取利益,但为何这样的行为却依然被定性为受贿罪呢?

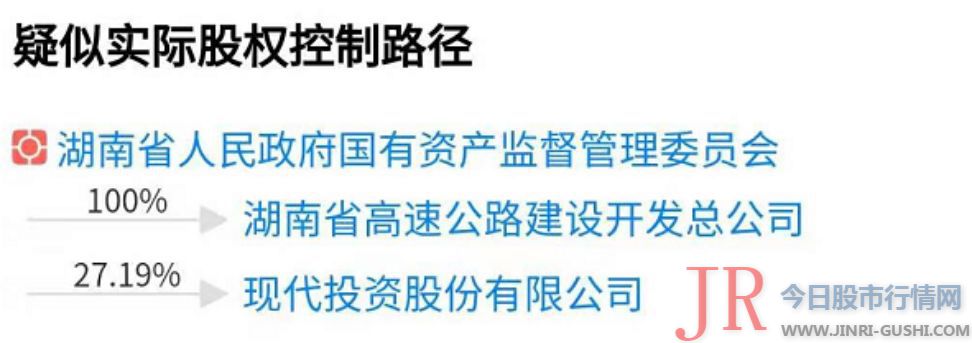

质料显示,湖南现代投资(000900)股份有限公司是湖南省交通运输厅部属的上市公司,公司董事长宋某的身份就是国家工作人员。而据天眼查信息显示,现代投资(000900)股份有限公司的持股比列为27.19%的大股东是湖南省高速公路成立开发总公司,后者是湖南省国资委旗下控制的企业。

衡东县人民查察院认为,刘某为了谋取不正当利益,伙同别人赐与国家工作人员以财物,情节出格重大,其行为已触犯了《中华人民共和国刑法》相关规定,应当以受贿罪追查被告其刑事责任。

刘某辩称,在上述过程中,他并不知晓董事长宋某和邹某之间的合谋和利益分成,也没有见过所谓的指导,得到的人为仅限于作为中间人的劳务人为;而且主不雅观上没有受贿的用意,客不雅观上从未接触过受贿对象、不把握受贿的钱款、没有施行受贿的行为。

不过法院审理认为,实际上上述的债券牟利计划以及最终利益分配状况,刘某都是知情方。在明知最终邹某会将获利款赐与宋某后,刘某依然提供了协助,是邹某施行受贿立功的共犯,因此形成了受贿罪。刘某实际过程中未参预发行债权的合谋、未接触过受贿对象、未把握受贿的钱款均不影响本案的定性。但思考被告人刘啸波在立功中所起作用较小,在量刑时可予以思考。

最终,法院判决当事人刘某犯受贿罪,免于刑事惩罚。

编纂:舰长

“

Chinafundnews

版权声明:

《今天股市行情网》对本平台所刊载的原创内容享有著作权,未经授权避免转载,不然将追查法律责任。

授权转载竞争联络人:于先生 电话:0755-82468670

- 上一篇: 煤化工 的景气程度应该还能持续

- 下一篇:想要拓展 家电 品类

- 热门文章排行